文 | 品牌数读 徐雯菁

编辑 | 杨绚然

长沙有“墨茉点心局”,上海有“徐步到点心局”,天津有“唐小合点心局”,广州有“狮头点心局”,厦门有“虤茶点心局”、“三味酥屋点心局”,福州有“未芝点心局”......

当成为资本宠儿的墨茉点心局和虎头局单店估值过亿后,装修主打国潮风,产品离不开麻薯、泡芙、肉松小贝的新品牌们在全国各地喷涌而出。业内招商人士向品牌数读表示,“目前中式点心一批一批的商户出来了,局面很像三大拉面的初始布局。”

但赛道头部品牌尚未立足,前赴后继的新玩家和奈雪开辟点心产品线等动态格局,或许都将阻碍新中式烘焙跑出一个全国性品牌。

1、“南扩北进”的渠道追击战

当长沙成为了另一种网红的标签,“生于长沙,困于长沙”的新消费品牌们也演绎出了各不相同的扩张之路。

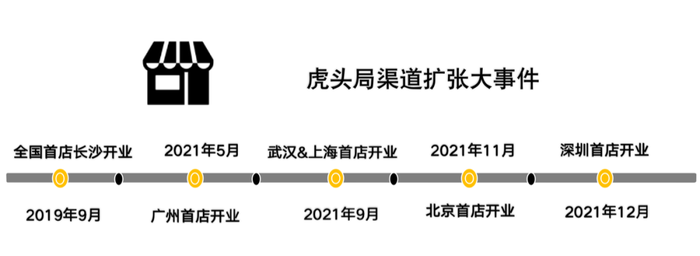

图片来源:品牌数读

一种是虎头局,暂时性地聚焦长沙获得流量加持后,便快速地向外扩张。创始人胡亭带领虎头局锁定了核心城市近70个优势点位,其中绝大部分是位于A类商圈的高势能点位,而非相对无序但便宜的街铺。

长沙以外,虎头局目前已经接连进驻了广州、武汉、上海、北京、深圳等多地。

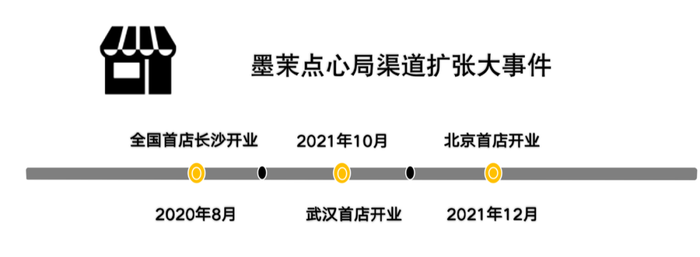

图片来源:品牌数读

另一种是墨茉点心局,在长沙本地打磨出极强的消费心智后,缓慢渗透至下一城。创始人王瑜霄的设想是“每三家茶颜悦色,就有一家墨茉点心局”。

从分布情况来看,墨茉长沙门店的占比高达近80%,入驻武汉和北京两地的时间点则皆晚于虎头局。

对比全国开花和区域深耕的渠道策略,番茄资本卿永认为,“区域领先策略是一个更成熟、更具有确定性的成功策略。企业同时跨城市扩张则会面临来自供应链以及组织运营管理的挑战,总部的利润会特别少。”

但遍地开花的竞争对手根本不会让一个区域性品牌拥有喘息的机会。业内招商人士观察到,“目前中式点心一批一批的商户出来了,局面很像三大拉面的初始布局”。

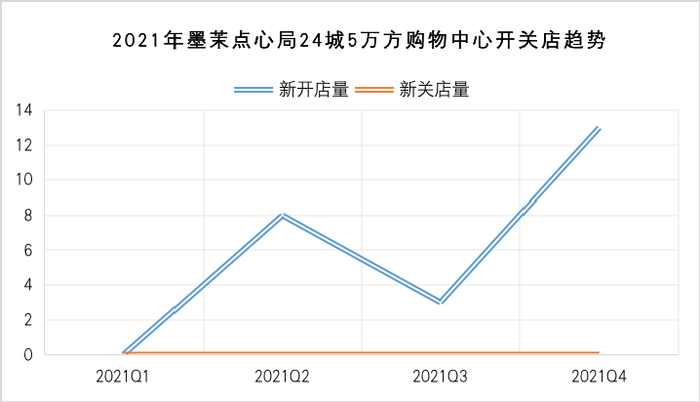

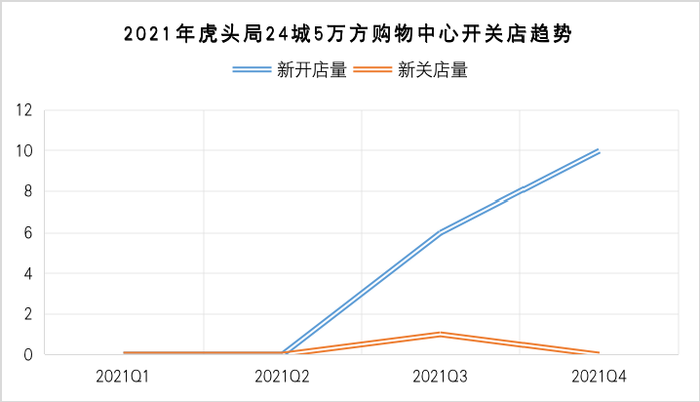

数据来源:赢商大数据,图片来源:品牌数读

赢商大数据显示,虎头局和墨茉在2021下半年落位于24城5万方购物中心的门店持续攀升。进驻上海,虎头局选择的是如七宝万科、中山龙之梦、打浦桥日月光、上海来福士等清一色的购物中心;进军北京,墨茉偏好的是如西单大悦城、朝阳大悦城、合生汇等一连串的商业项目。

不难发现,高客流购物中心正成为新中式烘焙的争夺主战场。以上海为例,2021年上海共开业29个购物中心(商业面积≧3万㎡)。其中,松江印象城、上海久光中心、LALASTATION、临港万达、北外滩来福士、瑞虹天地·太阳宫、ARTPARK大融城等多个新开商业项目中都出现了新中式烘焙的身影,且上海久光中心和瑞虹天地·太阳宫的中式点心品牌高达3家。

数据显示,青睐购物中心的新中式烘焙品牌们多以直营拓展为主,开店面积则为50-80平米居多,人均消费较低,且合作期限多为1-3年。但渠道端的跑马圈地也导致了业内的恶意竞争。

光源资本董事总经理李昊曾透露,“虎头局的一些竞争对手用了很多非常不市场化的打法,比如它们在长沙拿点位,加到很高的价位,要求甲方(商业体)排除与虎头局的合作。而这种‘伤敌一千,自损八百’的破坏型打法,使得一些投资人对虎头局产生了担忧”。

长沙一位新消费创业者对此也感同身受,“在资本加持下,企业(租户)跟购物中心(业主)的谈判逻辑跟以前不一样了。现在,大家都在拼钱拿点位(门店)。”

2、“注水”的2万月坪效

豪爽的手笔背后,资本对新中式烘焙的“谄媚”可谓是功不可没。

公开数据显示,2021年,多个烘焙品牌获得新一轮融资,且以千万级别居多。但虎头局和墨茉则在一年之内分别获得2笔和3笔融资,而数亿元的融资金额让业内人士直呼高攀不起。

在早期就与墨茉接洽的卿永,给出的投资理由很简单,“整个新中式烘焙赛道是承接西式烘焙和中式传统烘焙的升级,既融合了西式的科学生产及制作方式,又具有中式烘焙的特质和文化。这也是一条最能够实现规模化和标准化的赛道”。

根据艾媒咨询数据显示,2021年中国烘焙食品行业市场规模将达2600.8亿元、同比增长19.9%,2023年中国烘焙市场规模预计达到3069.9亿元。而伴随着行业的高速增长,一个个新中式烘焙品牌们仿佛也交出了不错的答卷。

卿永曾对外宣称,“墨茉六、七十平方的单店月营业额最高达到200万元,且回本周期短,门店最快实现三个月回本”。这也意味着墨茉点心局的月坪效高达2.9-3.3万/平米。而虎头局创始人胡亭也曾透露,虎头局55平米门店曾创下单月127万元营收纪录,坪效已上探至2万元。

但同时也有投资人对“2万元的坪效”提出质疑,“这样的单店模型并不存在可复制性,即便是真的能够达到这一数据,可能也只是个别门店在某几个月的业绩完成了”。以虎头局在上海七宝万科的新店为例,门店开业两月有余,中午同时间段的排队客流已经缩减了50%。

“传统线下门店坪效在2000元/平已经算优秀了,而墨茉点心局一个50平米的门店,一个月能够做到200万销售额,这个就很夸张了。”曾观望过墨茉点心局的早期投资人透露,在今年下半年,无论是墨茉点心局还是虎头局,坪效都已有明显下滑。

根据海通证券在中性假设下测算所得,新中式烘焙品牌单店平均月收入有望达到75万元,单店平均年收入有望达到900万元,若以50-60平米的面积计算,门店的月坪效则为1.25-1.5万/平米。

虽然这个区间远远低于各个新中式烘焙品牌的对外数据,但相较于招商证券对成熟头部新式茶饮估算所得0.7万/方的单店月坪效和11%的净利润率,新中式烘焙的单店盈利能力显然更为强劲。

一位新中式糕点品牌“汉糕堂”的加盟人员曾对外透露,“回本速度较快的话,基本在3、4个月左右,慢的话要6、7个月,毛利润在70%上下,纯利润为50%左右”。同时,他也提到,如果门店选址于一线城市,那么在房租、人员、水电等各方面投入变高的情况下,利润也会相对下降。

根据戴德梁行的统计数据,2020年第四季度,长沙五一商圈的平均租金在510人民币/平米/月,按照新中式烘焙平均40-60平米的面积计算,月租金约为2-3万元。而虎头局在上海所进驻的静安、淮海等商圈,相同面积的月房租至少是长沙的2倍。

3、跑马圈地,难以为继

然而,伴随着坪效下降、成本上升,新中式烘焙仍需解决的问题还有无穷无尽的同质化困局。虎头局在创立之初,胡亭及其团队发现麻薯入口耐嚼的特点,使其具备很强的休闲零食属性,从而研发出了拳头产品提子Q麻薯。而现烤麻薯也是墨茉的主打产品,向消费者展示的“墨茉必吃榜”中,三款麻薯就占据了一半的篇幅。从第一家店开业至今,“现烤麻薯,就吃墨茉”这句宣传语总会以最醒目的方式出现在消费者的视线中。

随着麻薯的走红,越来越多的商家选择跟进。同样的情况也发生在桃酥、泡芙、盘挞、肉松小贝等产品线上。

层出不穷的品牌和极度雷同的品类也让山寨品牌拥有了可乘之机。此前,鲍师傅就陷入过“真假鲍师傅”之争。当正宗鲍师傅直营门店仅为26家时,全国山寨鲍师傅的门店数量已超千家。

左图源:品牌地图 右图源:大众点评

与此同时,大同小异的产品也让消费者尝鲜好奇的心态逐渐变得疲软。从大众点评的评价来看,“与别的点心店差不多”,“同类型的店实在太多,没有再次去消费的理由”等言论不断涌现。

而产品同质化导致客源分流之余,各个品牌同时选择扩张的渠道策略则进一步降低了消费者的复购热情。

虎头局已祭出了“百店计划”,虎头局创始人胡亭表示,接下来一年将在一线核心区域开出100家直营门店,在不开满600家直营门店前,不考虑加盟。而泸溪河则在2021战略调整研讨会上,提到了“为早日实现‘3年500家,5年1000家’战略目标,并将全面推行内部合伙创业制模式,建立泸溪河人力资源发展体系。”

作为横空出世的全新品类,新中式烘焙的市场规模显然正处于快速增长的发展阶段。但星瀚资本创始人杨歌思考后对外表示,在这波新中式糕点浪潮中,有机会出现一些头部品牌。

但是一方面,从业者需要警惕市场过热而可能产生的泡沫,另一方面,还需要创业者对产品种类有精准的把握。“糕点行业太过于垂直,行业总容量不大,而且中国目前的消费升级能力还没有达到发达国家的水平,在这样的情况下,垂直品牌要跑出来比较困难”。

参考资料

1.《中国企业家》:新烘焙战争

2.晚点LatePost:一年融五轮,墨茉点心局创始人说,要去全球开上万家店

3.新商业情报NBT:独家专访「虎头局」:拆解新中式烘焙的产品、品牌与长期竞争

4.创业最前线:中式糕点两极分化:网红品牌估值数十亿,夫妻店淘汰率达100%

5.新零售商业评论:国潮点心,三分钟热度?

评论