文|金融观察团

3月17日,零跑汽车向港交所正式递交上市申请,IPO联席保荐人分别为中金公司、花旗、摩根大通及建银国际。不出意外,零跑将成为继蔚来、理想、小鹏之后,第四家登陆港股的造车新势力。

作为新势力第二阵营的成员,零跑汽车也是其中第一家明确提出赴港上市的车企。面临着巨额亏损、毛利率为负、产品线单一且低端化、交付数据“打架”、家族式组织架构等弊端,急需输血的零跑汽车能否在这场赴港上市的战争中胜出?一切都还是个未知数。

01 三年巨亏48亿,毛利率转正遥遥无期

零跑汽车成立于2015年12月,其CEO朱江明是安防巨头大华股份的创始人之一,同时也是技术研发出身,因此零跑对技术研发有着较强的“执念”。根据弗若斯特沙利文资料显示,零跑汽车是国内目前唯一一家具有全域自主研发能力的新势力车企,同时也是中国垂直整合程度最高的新势力车企。

多年来,零跑汽车利用软硬件自研技术及完整的制造能力,持续构建丰富多元的智能电动汽车产品组合。此外,还实现了智能电动汽车所有核心系统和电子部件的自主研发设计与生产制造,打造了智能动力系统、自动驾驶系统及智能座舱系统。

自2019年起,零跑汽车共推出三款车型,包括纯电动轿跑S01、纯电动微型车T03和纯电动中型SUV C11三款车型,迎合不同的客户需求及偏好。

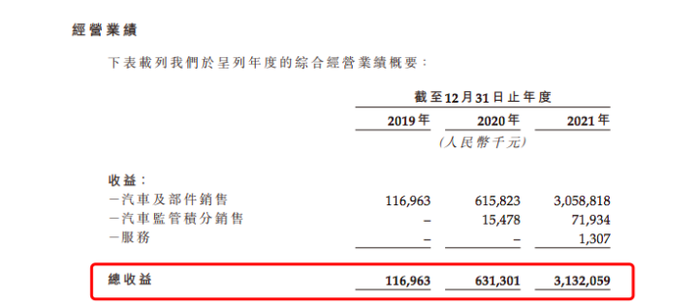

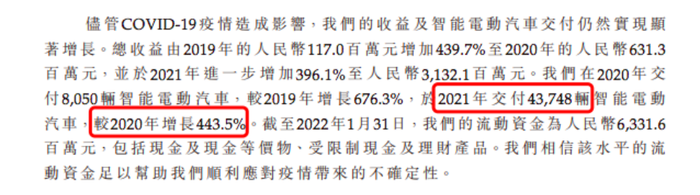

近年来,零跑汽车发展迅速。招股书显示,2019-2021三年间,零跑汽车的总收益达到了1.169亿元、6.313亿元及31.32亿元,三年累计总收益达到38.802亿元。

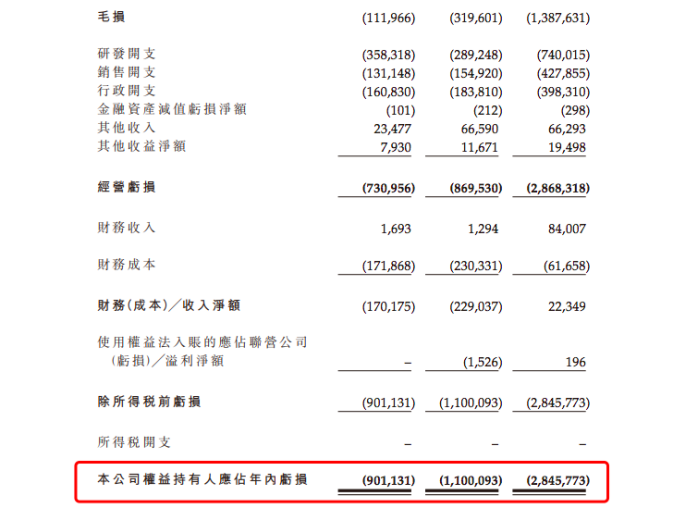

然而大幅增长的收益背后,遮不住公司亏损金额持续扩大的现状。同时期内,零跑汽车权益持有人应占年内亏损额分别达到了9.011亿元、11亿元及28.457亿元,三年累计总亏损高达48.468亿元。

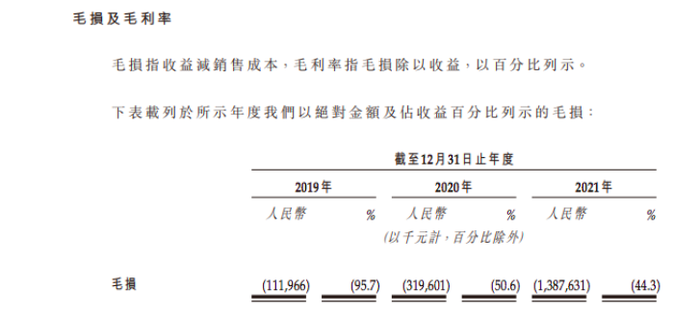

此外,对于新势力而言,检验车企健康发展的标准之一,当属公司的毛利率水平。鼻祖特斯拉自不必说,2021年整体汽车业务毛利率已飙升至29.3%,不仅超越一众新势力,更早已把众多传统车企远远甩在身后。

而“蔚小理”阵营中,理想汽车年度毛利率也已突破20%,达到21.3%;至于尚未公布2021年报的蔚来和小鹏汽车,前三季度毛利率也分别达到了19.7%和12%。

反观零跑汽车,尽管招股书中声称往续记录期间实现强劲增长,但毛利率水平也仅从2019年的-95.7%改善至2021年的-44.3%,距离转正,仍有较大的差距。

营收增长、净亏损幅度却逐年扩大,零跑汽车的的钱都花到了哪里?“全域自研”成为罪魁祸首。

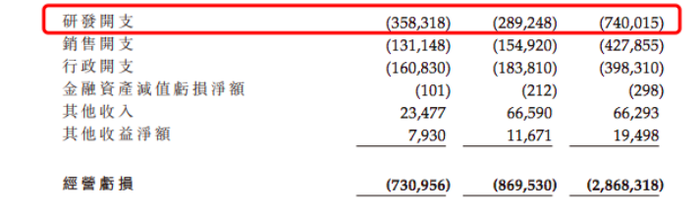

据零跑汽车招股书显示,公司平台化电子电气架构及整车架构可高度复用于各电动车型,这也是其三年内交付三款车型的底气所在。而这套“全域自研”及垂直整合能力,背后是高昂的研发费用投入。

2019-2021年,零跑汽车的研发费用分别为3.58亿元、2.89亿元和7.4亿元,分别占据总收益的306.4%、45.8%及23.6%。对比新势力第一阵营,2020年,小鹏汽车、蔚来、理想汽车的研发占比分别为29.5%、15.3%和11%。2021年,理想汽车研发投入占比为12%,蔚来和小鹏汽车尚未公布2021年报,但从前三季度的研发投入来看,预计不会超越零跑汽车。

02 交付数据“打架”,产品定位劣势明显

然而高额的研发投入,并未给零跑汽车带来过多的市场竞争力。招股书显示,零跑汽车2021全年合计交付新车43748辆。不过,这样的成绩仅在新势力中排名第六,即使是在第二阵营,也未能赢过哪吒汽车与威马汽车。

更诡异的是,按照此前零跑汽车发布的年度交付海报,其2021年的交付成绩竟然显示为43121辆,不仅与此次招股书相差627辆,同比增长幅度也不是招股书中的443.5%,而是 278.6%。

而2020年,招股书表示零跑汽车交付了8050辆车,但此前零跑汽车对外宣称的交付量却为11391辆,比招股书8050的交付数据大幅夸大。

这很难不让人怀疑,零跑汽车的官方交付数据真实性如何。尽管此中或有成交量与上险量的数据误差,但作为即将上市、面对资本市场重重审核的车企而言,零跑汽车如此模糊甚至夸大交付数据的行为,很难让人信服。

进一步细究零跑汽车的三款在售车型,都存在或多或少的产品缺陷。

2018年底,零跑汽车推出首款量产车型纯电动轿跑零跑S01,由于产品定位存在偏差,使得这款最早上市的车型并未得到消费者的过多关注。零跑汽车曾在新车推出时,给S01定下了“2019年交付1万辆”的长远目标。然而事与愿违,截至2021年底,新车三年仅累计交付2708辆,不仅未能达成此前目标,更没有对销量做出明显贡献。

察觉到产品定位问题的零跑汽车,在量产第二年,也就是2020年,投入了新车零跑T03,截至2021年底,共计交付46162辆,也成为零跑汽车的重要销量支柱。然而T03作为一款微型车,不管是产品力还是竞争力,都不能够与新势力头部阵营相抗衡。针对零跑汽车在招股书中提出的“(未来)主要聚焦于15-30万元的中国中高端主流新能源汽车市场”的说法,显然依靠零跑T03根本无法实现这样的“宏伟愿景”。

至于2021年推出的第三款新车零跑C11,零跑汽车招股书援引弗若斯特沙利文的数据称,其拥有同价位区间电动车型中最丰富的的自动驾驶功能等,为用户提供一流的智能出行体验。但真实情况是,截至2021年底,C11累计收获22536份订单,实际交付数仅为3965辆,产能爬坡期仍未平稳渡过。

除此以外,单一车型成为销量支柱,也给零跑汽车带来了巨大的不确定性风险,招股书上明确披露:鉴于我们的业务在可预见未来将依赖少数车型,倘某一特定车型不受市场欢迎,我们的销量或会受到重大不利影响。

而不利影响尚不止于此。3月18日,零跑汽车官方宣布,受原材料价格上涨和国补退坡影响,零跑C11全系涨价,其中豪华版补贴后价格从15.98万元涨至17.98万元,尊享版和性能版则分别由17.98万元和19.98万元涨至20.98万元和22.98万元。涨价区间达到2-3万元。此前,零跑C11以入门级中型纯电SUV的身份杀出一条血路,而如今失去价格优势后,后期市场销量又将如何变化,形势显然不容乐观。

03 “家族式企业”暗藏弊端,企业亟待输血自救

除了巨额亏损以及产品存在的种种缺陷,零跑汽车还有一个潜在的劣势,或许正在悄无声息的侵蚀着这家新势力车企。说到这个劣势,我们要首先梳理一下零跑汽车的背景信息。

零跑汽车成立于2015年12月,除了创始人朱江明外,还有另外一个合作伙伴,一直站在零跑汽车身后。他就是大华股份的实控人傅利泉,在朱江明的极力邀请下,参与了零跑汽车的这场新势力角逐。

两位合伙人共同创业,本应传为一段佳话。但在最新的招股书中显示,在单一最大股东集团的重要成员中,除了朱江明与傅利泉,还有刘云珍与陈爱玲,四个人共同持有零跑汽车已发行股本总额31.01%权益。这两位“神秘”的一致行动人,正是朱江明与傅利泉的各自配偶。这种“家族式企业”或许拥有更加稳健的经营思路,但从抵御风险的角度而言,两位创始人的婚姻状况,一定程度上对企业未来的发展形态构成了较大影响。

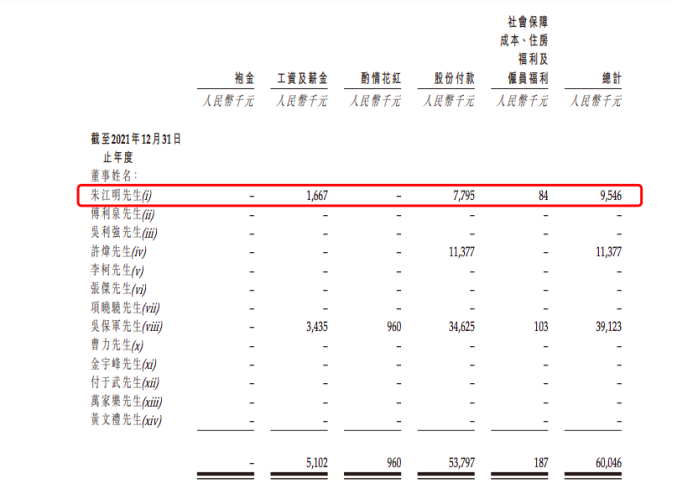

除此以外,根据招股书中已披露的董事会成员薪酬数据,至少两位成员年薪在千万级别,而创始人朱江明先生包含工资薪金及股份付款在内的总计年薪也有954.6万元,相较于其他勒紧裤腰带度日的新势力创始人而言,朱江明对自己似乎格外优待。

而对于零跑汽车而言,如果说早几年尚可依靠大华股份的收益输血度日,那么随着造车脚步的加快,上市已经不再是财富变现的手段,反而成为企业融资的迫切路径。

根据规划,零跑汽车将以每年1-3款的产品推出速度,在2025年前推出8款新车,覆盖紧凑型、中大型轿车、SUV及MPV多种类车型,价格区间保持在10-30万元不等,通过布局中高端市场,实现利润率的提升。

同时,零跑汽车还将加大自动驾驶等技术的研发,以及提升自动化系统和数字化运营能力。此外,零跑汽车还将继续投建工厂以进一步扩大产能。

面对上述“大而全”的战略规划,继续输血显然是唯一的生路。背靠大华股份的零跑汽车,也早已度过了放心烧钱的阶段,如何自救,还需在赴港上市后认真思考。

结语

“三年内赶超特斯拉”、“2022年实现销量20万辆”、“2025年实现销量80万辆”……朱江明和他的零跑汽车,曾不断地用“目标导向”诠释何为“人有多大胆,地有多大产”。然而疯狂的口嗨背后,是不断被打脸的残酷现实。一路蒙眼狂奔的零跑汽车,是时候舍弃这些虚无缥缈的幻想,整理行囊重新出发了。

评论