文|餐企老板内参 罗欣

餐饮市值已经跌到C轮了

近半年左右,餐饮股跌跌不休,屡创新低。

今天餐饮港股又是开盘全绿。3月21日收盘,海底捞市值710.1亿港元,据此前的最高点,其市值蒸发了3789.9亿港元。同日,呷哺呷哺收盘市值是41.81亿港元,相较于去年2月份最高点市值294亿港元,已经跌去252.19亿港元。

近一年内,各个餐饮股都有了不同程度的跌幅,奈雪的茶跌幅达到69.61%,海伦司跌了31.91%,就连九毛九也跌了34.97%。

3月21日当日数据

“有的餐饮股都已经亏到C轮了。”前不久,一位投资人朋友跟内参君感叹:“后几轮进入市场的餐饮投资人,很多都已经亏了,只剩初始投资者们还未亏损。”

就拿奈雪来看,上市时340亿港元市值,21日收盘时则跌至76.84亿港元。目前奈雪的市值,已经略低于B轮12亿美元(约合93.89亿港币)的估值。从现在的情况来看,基本上从奈雪的茶A+轮之后的投资者都遭遇亏损。

此外,“小酒馆第一股”海伦司上市时市值为250.5亿港元,现已跌至162.2亿港元。

餐企在上市后市值几近腰斩,已经不再稀奇。

一批餐饮品牌排队IPO前途未卜

大批餐饮企业市值回落,让一批正在准备上市的企业“瑟瑟发抖”。

回溯以往中国市场,餐饮行业很少像近几年这样被投资人狂热追逐。青山资本副总裁艾笑曾提到,2016年前后,早期消费类项目的估值差不多在1000万-3000万之间,但近两年类似团队的项目估值已经是亿元起。

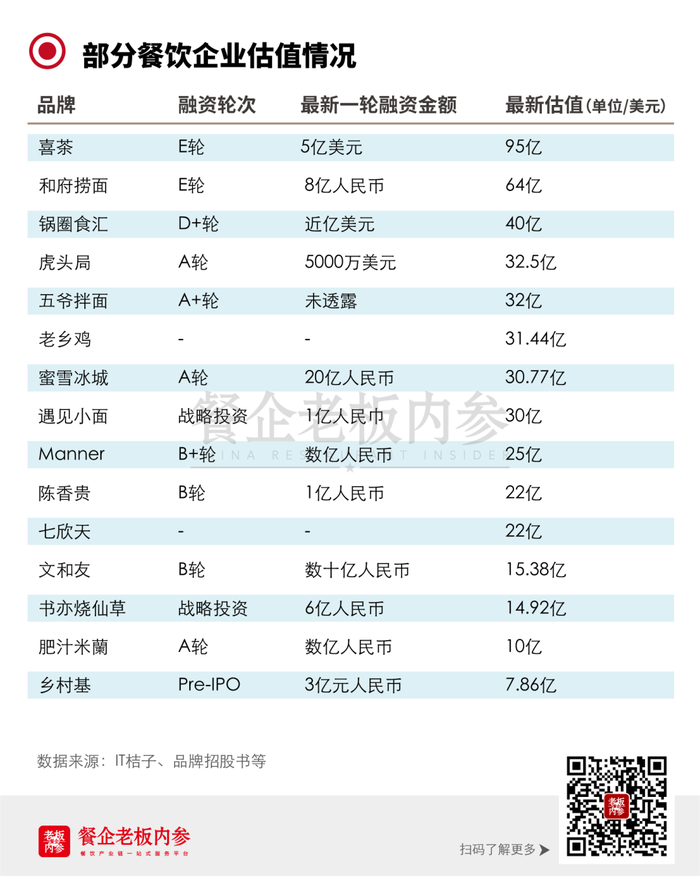

在击鼓传花式的一轮又一轮融资过程中,品牌估值一度被推高。目前喜茶、和府捞面已经完成了E轮融资,估值直逼海底捞目前的市值。

当下海底捞市值710.1亿港元(90.87亿美元),呷哺呷哺市值41.81亿港元(5.35亿美元),九毛九市值213.9亿港元(约合27.37 亿美元),奈雪市值76.84亿港元(约合9.83亿美元)。

对比来看,如虎头局、Manner等一大批新消费餐饮品牌,大多估值都已超过了九毛九、呷哺呷哺当前的市值。

在一众估值居高不下的品牌中,Tims在前不久公开降低了估值。

3月9日,咖啡品牌Tims中国宣布再获1.945亿美元融资,投资方为笛卡尔资本集团等机构投资人。有意思的是,Tims还在公告中提到,“TIMS中国的合并前估值从16.88亿美元调整至14 亿美元”。

一位投资人曾对媒体表示:“这是一个非常合理且明智的举措。因为他们通过SPAC 上市是最了解二级市场投资人的心态,在那里核心还是看数据,因此TIMS中国这一次的估值定价也较为合理,幅度也并不大,仅相当于很多二级市场公司两天的股票波动而已。”

餐饮估值开始回归理性了

大部分投资者将餐饮“估值回落”,看作是“回归理性”。

首先,餐饮是一个长期收益的生意,与资本市场短期预期存在落差。

餐饮并不是能保证投资者很快吃到红利的行业,需要漫长的成长周期。投资机构往往非常关注流量红利,但是餐饮行业很难唯“流量红利”来论证。因为这个项目很可能随着流量红利、消费者偏好的变化,导致利润下滑,从而估值缩水。

规模化复制的故事,在餐饮行业也不一定行得通。一个品牌的前几家店很容易跑出来,甚至可以总结出一套行之有效的单店模型,但是,资本介入开始“催熟”,快速扩张时,很有可能出现水土不服的情况。

文和友曾经被追捧为现象级的餐饮项目。但出发点是,创始团队对于长沙区域市场、客群等等维度的精准把握。当文和友的故事,复制到广州、深圳市场后不久,消费者热情只维持了短短几个月,排队盛况再没有重现。

不仅是新兴项目容易在复制时遇难,就连头部餐饮品牌也有门店扩张的天花板。餐饮老大哥海底捞,在去年都关停了300多家经营不善的门店。

当餐饮企业的发展速度,与资本预期不符时,就容易出现市值下跌的情况。前不久,“小酒馆第一股”海伦司发布业绩预告称,2021年公司净亏损约为2.1-2.3亿元。奈雪的茶同样发出盈利预警,预计截至2021年12月31日,集团取得收入约42.8亿元-42.3亿元,经调整净亏损约1.35亿元-1.65亿元。财报亏损预警发布之后,两个品牌的市值持续下跌。

餐饮业的“慢工细活,讲究长期收益”,与资本市场的“发展快、规模大”是一个难以打破的二律背反。

其次,是标杆海底捞的市值下滑,出现传导效应。

资本市场向来以海底捞作为标杆。在海底捞的高光时刻,去年2月16日,海底捞股价一度达到了85.80港元/股的历史最高点,市值超过4500亿港元。同样在去年2月份,呷哺呷哺市值也得到了最高点,九毛九股价同步上涨。

但是随着去年下半年,海底捞关店事件后,市值一路下跌。另外,去年呷哺呷哺也宣布关闭200家亏损门店,同时爆出高管出走的新闻后,市值跌跌不休。头部品牌的市值下滑,也波及二级市场对餐饮行业的信心,导致其他品牌的市值也受其影响。

资本对餐饮市场的谨慎态度,也随之传导到了一级市场。资本对餐饮热情“熄火”,餐饮融资数量也随之下降。

再者,则是疫情对餐饮行业的波及,影响市场信心。

摩根士丹利发表研究报告指出,部分封锁城市的餐厅暂停营运,使该行下调对今年上半年餐桌营业额预期。此外,在疲弱的消费环境下,加上火锅业的竞争加剧,对餐厅营运商复苏带来不利影响。该行下调多家餐饮股今年纯利预测。

小结

当资本市场进入冷静期,项目估值可以更合理。

一方面,投资人也有更充分的时间搜集信息,深入了解行业,做出更理性的决定。另一方面,企业也可以更加良性地发展,把资金花到能创造更多价值地地方,比如产品研究,组织力升级等,而不是被裹挟进营销战、价格战之中。

在并不乐观的市场环境下,排队IPO的餐饮企业仍在增加。接下来,整个行业在资本市场境况,是否会迎来回温,我们拭目以待。

轮值主编|王菁 视觉|张婷婷

评论