文|筷玩思维 陈啸

在火锅消费这个事儿上,桌椅板凳装修此类基建且不谈,在价格允许的区间内,食材、锅底、蘸料成了消费者吃火锅最为关注的三要素(小菜、甜点等包括在食材范畴,虽然蘸料和锅底也可以说是食材,但本处需要将之做分类),严格来说,这只是顾客的三要素,而在商家处,这三要素可以简化为两要素:食材和口味,而蘸料和锅底则属于口味一类。

筷玩思维今天这篇文章主要聚焦于口味这一层面。

如何评估口味的经济价值和必要性?餐饮业是食材的经济还是口味的经济?虽然这看起来就好像是问吃火锅到底是在吃食材还是在吃底料,但这个问题还是有深层价值的,因为这是一个复杂的相关问题——对于火锅消费,没有食材显然是不行的(餐饮的角度),但没有了口味,则万万不行(口味的角度),所以火锅表面上是食材的生意,但它本质上其实是口味的生意。

加上如果只是为了吃食材,那么我们今天的厨房和厨艺就不需要有那么多的花样,很明显,今天的餐饮业表面上是食材的生意,但它本质上就是口味的生意。

我们再回到几十万年前,在当代人类的祖先,“线粒体夏娃”(当今人类DNA上的第一个女人)出现之前,猿人们就懂得烤肉要加盐才更好吃,再到中世纪末期,罪恶满满的某海运公司不惜飘洋过海地去运载香料,那时候肉豆蔻、糖等调味料的价格甚至比“人”还要贵。

在自由与平等的今日,人间烟火气也为时代的繁华注入灵魂,各类烧烤厨师洒下蘸料为肉串迎来新生的洗礼、炒菜店小吃店桌上离不开的味碟、火锅店的辣妹“啪”得一声开启油碟,种种迹象可见,餐饮业就是口味的行业。

为什么口味比食材更重要?餐饮经济不再是食材的经济而是口味的经济

从起源来看,食材和口味本质上是同一个东西:没有食材,自然也不会有口味。

在人类之外,动物是没有口味这一个概念的,在动物眼里,可以吃的就是食材,牛吃草不会想着要不要在草上撒点胡椒粉,猎豹吃鹿也不会想着加点辣椒面,虽然山羊会通过舔石头获取盐分,但大概不会有一只羊是一边舔着石头的盐分来就着青草吃。

是的,只有人类才有将食物加工成口味的能力,一个很深刻且根本的问题就出来了:不是需求决定了能力,而是能力决定了需求(本处的能力还包括了智力)。

人类将食材分为基础食材和加工食材,继而衍生出了口味。

PS:基础食材和加工食材我们以腊肉为例,猪肉是基础食材,动物也能获得,如老虎吃猪肉,但将猪肉通过松枝烟熏做成腊肉这一加工食材的能力只有人类才有。不是动物没有吃腊肉的需求,而是它们没有能力,更没有足以做出腊肉的智力。

为什么口味比食材更重要?答案不言而喻,食材只需要购买,但形成口味是需要智力和能力的,所以顾客说的“这家店好吃”,这指的是顾客对于品牌在餐饮方面智力和能力的充分认可,口味不过是一个口语表达而已。

本篇文章谈的口味不是简单的酱醋盐,而是复合的口味——餐饮底料和蘸料。

在底料和蘸料的范畴,借用火锅这一主线,我们可以把整个餐饮业的味道链接起来,比如火锅底料、火锅蘸料不止用于火锅品类,还可以用于串串、麻辣烫、干锅等中餐品类(如毛血旺、夫妻肺片等)。

此外,食材退居二线,这不仅是因为食材没有壁垒,更是今天农业技术的加速导致食材欠缺了原本的风味,菜没菜味、肉没肉味,所以额外加入的口味技术自然越是重要了。我们可以看到,近些年的火锅店、中餐菜品除了中辣、重辣,还有变态辣的新需求(新能力)。在口味的因素之外,不可否认正是食材越来越寡淡,所以才需要重口味的刺激。

如果说餐饮业不是食材的生意,而是口味的生意,关于这一点,餐饮人是基本认同的,比如过去厨师藏着掖着怕徒弟把技术都学完了,他们遮遮掩掩的不是食材,而是口味。这导致在卤水和锅底行业,有些徒弟一气之下自立门户随性发挥,但恰恰正是师傅们的不开明,才迎来了中餐口味的万千山河。

锅底和蘸料收费,火锅品类才终于回归到口味经济的赛道

虽然说餐饮业是口味的生意,但回到细分的西南火锅品类,它在早前做的却是食材的生意而不是口味的生意。

具体看来,2011年,成都一些火锅门店使用“口水油/老油”的事件被报道,这给老油的“传统”划上了一个严肃的终止符。

先别评判传统,传统的背后是经济的大脑,过去用老油,那是因为免收锅底费(不赚钱自然不会有投入),而当老油的路被严令禁止,这意味着游戏规则改变了,基于成本考量,成都的火锅门店开始使用一次性锅底,又因为经济因素波动,锅底也开始按份收费。

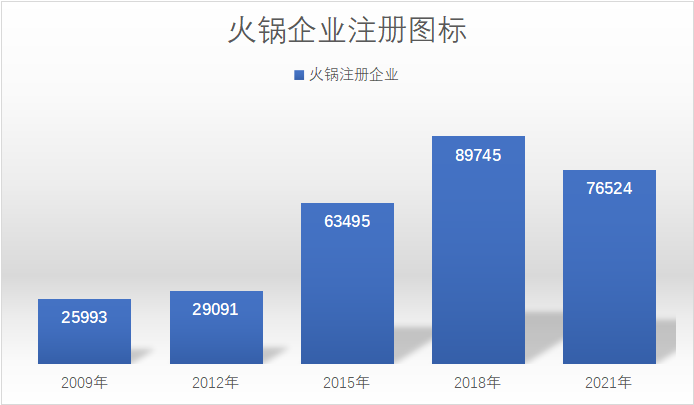

沉淀数年后,2014年,“火锅底料”注册企业数在这一年超过了100家(此前一直是年均几十家且需求不高)。截至2021年3月,火锅底料的在业企业数达到了2298家。

不仅火锅底料收费了,就连蘸料也按位来收(即使大部分如饺子馆的蘸料还是免费的)。

我们可以思考一个问题:底料、蘸料的收费到底是经济问题还是发展问题?也就是说,将成本往顾客身上转移,火锅门店除了赚底料和蘸料的钱,这一经济行为还有什么影响?

深入来看,过去吃火锅不需要锅底费、蘸料费(并非全部),但如果现在因为成本问题要向顾客征收,从市场经济的角度,商家的盈利渠道是增加了的(对商家是好事儿),但在顾客看来,这只是增加了顾客的消费成本(从表面看,这对顾客不是好事儿)。

除了涨价,再加上之前的老油事件,火锅门店的生意必然会受一些影响,怎么办呢?

这时候出现了两个考验:其一是消费需求是否稳固,其二是供应是否有创新的能力。非常明显,火锅的优势就是需求异常稳固,即使多收锅底费、蘸料费,消费者还是无法拒绝火锅。

顾客去火锅店消费后发现,因为多付了锅底费,门店的服务更好了、锅底更安全了、菜品也开始创新了。

我们还关注到,从2009年到2012年,火锅品类门店的增长是趋平的,但到了2015年,整个品类却突然有了大爆发。

从整个品类的角度,火锅是一个全国性品类,在当下,我们在企查查查看火锅企业的类型,看到了有超过50%-60%的火锅门店都是川渝火锅。根据其中的因果关系,可以说川渝火锅是在征收锅底费、蘸料费之后才迎来大爆发的。

对于整个品类的发展链路,可能收锅底费只是推动力之一,但因为锅底经济属性的提高,火锅品类不仅进入了口味经济,更是真正进入了口味创新的高地。

另一方面,虽然锅底费和蘸料费确实是一笔可观的收入,但仅仅盯着门店,这点格局就不够了。

海底捞是一家火锅品牌,目前跑出来两家上市公司,这意味着火锅锅底和小料的收入其实也刺激了口味产业链的大生意。在零售的角度,与火锅底料相关的品类有自热火锅、方便小火锅、方便麻辣烫等便利食品,由于居家生活的原因,火锅底料、蘸料在零售渠道也卖得风生水起,不仅推出了一人火锅底料,还可以用于单人份的麻辣烫、麻辣香锅等产品,且口味也逐步多元化,涵盖牛油、番茄、清油、骨汤、菌汤、三鲜、酸菜、咖喱、冬阴功等。

火锅锅底在零售渠道也能展现一些个性化,但蘸料则不然,零售蘸料几乎是干货的生意,如辣椒面等产品(虽然也有芝麻酱之类的产品)。

底料和蘸料进入了全面的产业链化、供应链化,解决了基础设施后,门店可以全力个性化发展

我们将视野回到门店,开火锅店过去是一门技术的生意,老板需要会制作底料和蘸料(正如过去开中餐厅的老板需要会炒菜),2012年之后,火锅底料供应商企业注册数直线飙升,有了产业链护航,火锅老板可以专心负责门店管理(也让加盟更快了),直到今天,大多火锅品牌开业的第一件事就是去搞定供应链,自建或者寻求稳定的合作。

以四川蜀味源生物科技有限公司提供的产品为例,该企业服务的对象涵盖了川渝火锅、鱼蛙火锅、串串、麻辣烫、冒菜、干锅、烤肉、烤鱼、小龙虾等细分餐饮品类。

除了提供产品,蜀味源这类供应商更提供着个性化的服务,毕竟大多数品牌都想要推出独特的风味,比如单是牛油火锅这一个单品,蜀味源就有12个款式,其余锅底还包括金汤酸菜鱼、藤椒锅、药膳汤锅等产品范畴。

非常明显,在产业链的支持下,火锅门店的口味创新是可以外包出去的,有了产业链的支持,我们在大多火锅门店也看到了不少个性化锅底,比如一些川渝火锅近些年也推出了乌鸡锅底、牛骨汤锅底、沙棘锅底;一些粤式火锅品牌还推出了牛奶锅、虾火锅以及藤椒酸菜无骨鸡、鸭血豆腐麻辣锅、猪骨煲等新口味锅底。

除了早前一些昙花一现的奶茶甜品类锅底,我们还发现一个二次发展的骨汤粥锅底,通过粥和海鲜的组合,粤式火锅玩出了新的花样。

其倾向很明显,以中餐+火锅的形式形成了新的锅底产品,然而这一有料锅底并不是新玩法,如猪肚鸡、潮汕牛肉火锅、鸭血锅底、卤味锅底、沙棘锅底等早已是可选方案。未来还会出现哪些炖汤、中餐菜品进入火锅品类,我们也拭目以待。

值得一提的是,菜品和锅底的组合也衍生了一个概念:手工锅底。可见火锅门店正将精力投入到味道本身,这也给火锅底料的供应商们提了一个醒儿:纯底料供应模式得向有料鲜货底料的形式升级。

但这或许是后话了,我们再回到蘸料这一产品,以海底捞为例,海底捞的蘸料算是比较齐全的,涵盖了四大类:一是干碟(如辣椒面、花生碎、牛肉粒等)、二是鲜料(如香菜、小葱等)、三是复合酱料(如牛肉酱、海鲜酱等)、四是流体类(如酱油、麻酱等)。丰富的蘸料内容也为消费提供了个性化,消费者可以自选蘸料调制自己喜欢的味道,也可以根据餐厅提供的配方调制标准化蘸料。

在一些创意火锅、东南亚火锅、复合烤肉门店,蘸料的风味更显独特性,如我们可以看到一些新颖的食材和特制酱料,如香茅、南姜、柠檬、罗勒、金橘、泰式甜辣酱、百香果、代糖、薄荷、青酱等。一些自助火锅还在小料中加入了QQ糖、枸杞等产品,可见当锅底逐步菜品化的时候,小料也正悄然逐步小吃化(和锅底的产业链化同步,蘸料等基本也实现了高度的产业链赋能)。

结语

在疫情肆虐的这几年,几乎达到饱和的火锅品类并没有悄然没落,一轮又一轮的创新正在底料和蘸料的层面显现。

当然,底料并不是川渝火锅的专属,北京的铜火锅、云贵的酸汤火锅、广东的猪肚鸡火锅等,这些产品的底料目前也实现了高度的产业链化,有了前沿的底料供应链,餐饮门店只需要做一些个性化调制即可。

经济化让门店产生了收益,通过产业链形成贯穿效应,多个角色互助之下,或许火锅门店正面临新一轮发展。而底料和蘸料有着强大的味道优势,通过火锅门店的探路,各类被验证的好味道也进入了烤鱼、烤肉,甚至是中餐店等品类。

提起火锅底料和蘸料,工业化、产业化、供应链化、零售化是它的大标签,但我们不必纠结于此,火锅以“工业化+个性化”的多元组合给餐饮人上了一课:标准化的东西应该尽可能外包,再通过门店的个性化、餐饮化改革,正如将自然的猪肉做成腊肉,餐饮门店是可以为工业化的产品注入灵魂的。

评论