文 | 北京海证

北京海证注意到,曾经喊出“去游戏化”的B站如今又双叒叕要投资游戏公司了,以往依赖的“现金牛”或将重回C位。但想要实现2024年盈亏平衡,B站胜算几何?

01 互联网流量红利不在,但二次元游戏市场热度不减

哔哩哔哩股份有限公司(哔哩哔哩,BILI.O,被粉丝们亲切地称为“B站”)作为中国年轻一代的标志性品牌及领先的视频社区,日本番剧是其早期的文化标签,后2014年引入正版日本番剧,开启内容正版化道路,也成为国内引入日本番剧最完善的视频平台之一,后随着国内动漫产业人才与技术的迅速发展,国产原创动画也迅速崛起,目前以专业用户生成视频(PUGV)为中心,辅以直播、专业机构生成视频(OGV)。

北京海证注意到,B站的前身是二次元爱好者论坛Mikufans,在多年的发展过程中仍一直以二次元产业作为方向,已聚集了大量忠实的二次元用户。

“二次元”一词来源于日本,得名于漫画和动画等都呈现在2D平面这一特征。简单而言,所谓二次元就是指以虚拟人物为中心而展开的内容产品,包括了漫画、动画、电子游戏和轻小说,而二次元用户就是指二次元产品和服务的消费者以及内容的二次创作者。

数据来源:艾瑞咨询

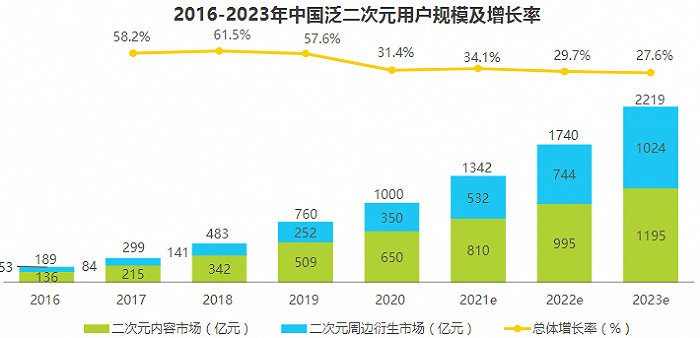

从市场规模来看,中国的二次元产业已经从萌芽走向成熟,线上二次元传播平台成为人们接触二次元内容的主要渠道,二次元市场也已从内容产业环节拉动,转向内容产业和周边衍生产业双向拉动,并且预计二次元周边产业将在未来三年快速增长,推动整体的二次元产业向千亿级发展。

数据来源:艾瑞咨询

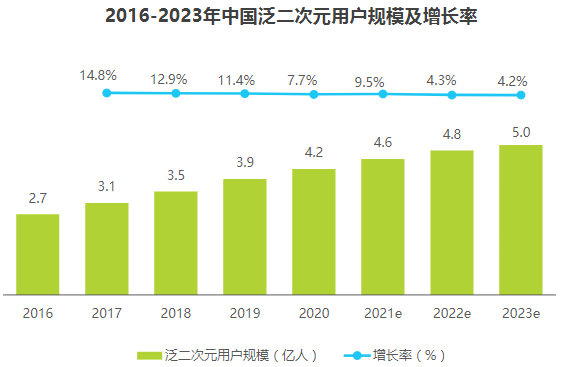

从用户规模来看,尽管2018年以来互联网流量红利已不复存在,但得益于国内外优质动漫作品的涌现以及多款优质二次元手游的集中上线,泛二次元用户的人口红利依然存在,并于2020年突破4亿用户大关。随着年龄较小的00后入学和触网,他们将成为未来中国泛二次元用户群体增长的内生动力。据艾瑞咨询报告显示,预计2023年中国泛二次元用户规模将达到5亿。

数据来源:艾瑞咨询

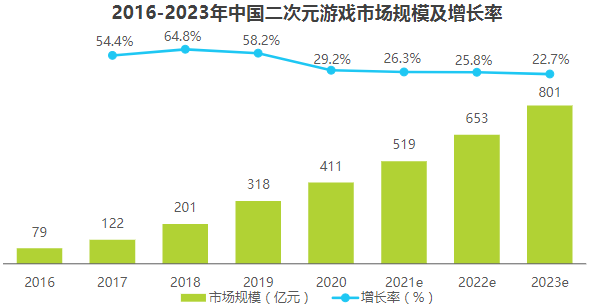

北京海证注意到,二次元游戏市场稳步发展,且未来仍将持续增长。

据艾瑞咨询报告显示,得益于中国庞大的二次元用户以及原创二次元游戏的快速发展,二次元游戏市场快速增长。2020年中国二次元游戏市场规模已达411亿元,已成为二次元产业重要的组成部分,在整个游戏市场规模中占比也接近10%。随着IP改编的二次元游戏,特别是国产动漫改编的二次元游戏的发展,未来仍有较大的发展空间。

数据来源:艾瑞咨询

02 营收增速创新低、净亏损成倍扩大

一如既往,3月3日B站公布了一份“增收不增利”的2021财年以及四季度财务业绩报告。

在北京海证看来,这是一份“喜忧参半”的财报,意料之中的是持续亏损,而意料之外的是广告收入逆势大幅增长。

据财报显示,2021年全年B站营业收入同比增长62%至193.8亿元,其中第四季度营收同比增长51%至57.8亿元。

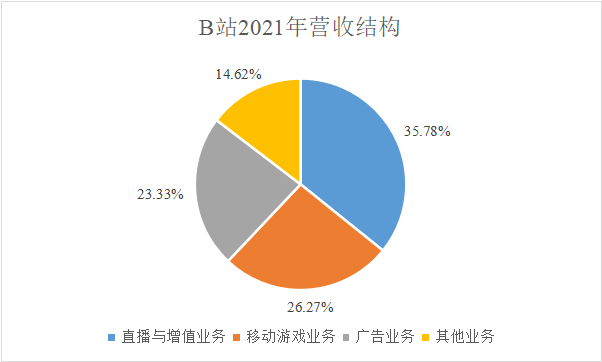

以2021年收入结构来看,B站来自于直播与增值业务的营收同比增长80.33%至69.35亿元,占比35.78%;来自于移动游戏业务的营收同比增长5.99%至50.91亿元,占比26.27%;来自于广告业务的营收同比大幅增长145.47%至45.23亿元,占比23.33%;来自于包括电商业务在内的其他业务营收同比增长88.07%至28.34亿元,占比14.62%。

数据来源:B站公告;制图:北京海证

那上述业务又是如何产生收入的呢?

B站直播与增值业务收入主要来自会员费、直播频道刷的虚拟礼物、视音频和漫画平台上销售的付费内容和虚拟物品;移动游戏业务收入主要来自游戏中出售虚拟道具;广告业务收入主要来自游戏、电商、3C产品、食品饮料以及汽车等行业;包括电商业务在内的其他业务收入主要来自线上销售ACG相关商品和线下表演及活动票务收入。

北京海证注意到,虽然B站近年来营收规模持续增长,但增速却呈下滑趋势,且2021年已降至6年以来最低水平。

据B站历年财报显示,2016-2021年营收增速分别为299.49%、371.7%、67.27%、64.16%、77.03%和61.54%,整体呈下滑趋势。再从2021年各季度来看,自第二季度以来同样呈持续下降趋势:2021Q2、Q3、Q4增速分别为70.2%、66.73%和61.54%。

再看盈利能力,B站2021年全年净亏损同比扩大122.95%至68.09亿元,经调整后的净亏损同比扩大111.26%至54.97亿元,经调整后的净亏损率约28%;其中第四季度净亏损同比扩大148%至20.96亿元,经调整后的净亏损同比扩大140%至16.6亿元。值得注意的是,B站自2018年3月在美国纳斯达克上市以来尚未实现盈利,2021年延续了“增收不增利”。

北京海证通过查阅财报很容易找到亏损扩大的原因,主要是收入分成和营销费用规模较大且增速较快,对利润形成很大侵蚀。其中收入分成的成本是指向直播主和内容创作者支付的金额以及在扩充移动游戏和增值服务之际向分销渠道支付的款项;而营销费用主要是为了扩大用户规模而投入的用于推广应用程序、品牌以及游戏的资金。

据财报显示,2021年全年B站收入分成的成本同比增长77%至77亿元,其中第四季度同比增长91%至24.29亿元。也正是在分成激励下,B站2021年第四季度月均活跃UP主数量同比增长58%至304万,月均投稿量同比增长83%至1088万,万粉以上的创作者数量同比增长41%。

此外,2021年全年B站用于推广应用程序、品牌以及游戏所对应的营销费用同比增长66%至58亿元,其中第四季度同比增长73%至17.62亿元。

正因为上述两方面的开支规模较大且增速高于营收增速,对利润形成很大侵蚀,致使B站持续处于“增收不增利”的囧境。

要知道,再没有比亮眼的业绩表现更能打动投资者,B站虽然备受资本青睐,但尚未盈利仍是最大痛点。体现在资本市场上,B站股价持续暴跌。

B站由2021年2月11日的最高价157.66美元/股持续暴跌至2022年3月14日的最低价14.93美元/股,此后股价虽有所上涨,但截至3月24日收盘价仅31.55美元/股,短短1年时间股价暴跌近八成,市值“蒸发”493亿美元。

资料来源:Wind

03 游戏业务或将重回C位,关键词依然是二次元

北京海证注意到,B站近年来的营收结构发生巨大变化,重心逐渐从移动游戏业务转向直播与增值、广告业务。曾一条腿走路的B站,如今在尝试多条腿并进。

据历年财报显示,2017年B站主要以移动游戏业务为主,对总营收贡献率高达83%,而当期直播与增值业务和广告业务收入占比仅分别为7%和6%,当时B站的游戏对外部流量的依赖小,几乎90%的游戏玩家直接来自B站社区用户;近年来B站直播与增值业务和广告业务对营收的贡献率持续攀升,2021年直播与增值服务业务收入已超移动游戏业务,同时广告业务收入也紧随移动游戏业务之后。毋庸置疑的是,B站近年来“去游戏化”战略成效显著。

资料来源:Wind

北京海证认为,作为目前B站营收的中流砥柱,直播与增值业务收入规模之所以能达到如此规模离不开背后用户数量的增长,而这又与B站所执行的“七三开”战略密不可分。

年报发布的次日,B站董事长兼CEO陈睿在电话会议中表示,“过去我们在用户增长跟收入增长之间分配精力的平衡是七三开,就是用户增长占七成,收入增长占三成”。这也就意味着,过去B站的工作重点主要集中在用户增长方面,而对收入增长的关注度不高。

事实上,“功夫不负有心人”,B站也的确在用户数据的增长上收获颇丰。据财报显示,2021年第四季度B站的平均每月活跃用户数同比增长34.5%至2.72亿人。

单从人数和增速两个指标来看大家可能没啥概念,但考虑到如今互联网流量见顶、人口红利消退,以及同期互联网巨头爱奇艺(IQ.US)日均订阅会员数同比减少570万人至9700万人,已退回2019年一季度水平等这些客观因素,B站的用户数量还能保持两位数增长已实属不易。

也正是在用户增长这一前提下,B站2021年第四季度会员数量实现同比增长39%至2010万,月均付费用户实现同比增长37%至2450万,付费率提升至9.0%。

但北京海证注意到,如今面临盈利难题的B站,毅然决然地选择重操旧业,更是作出疯狂投资游戏公司的举动。

美股上市前,B站超七成收入由游戏业务所贡献,仅靠一条腿走路的B站成功上市,因而也被叫做“披着视频平台外衣的游戏公司”。后因游戏版号在政策层面的不断收紧以及市场竞争环境不断恶化等因素,B站的游戏业务不断滑坡。

但北京海证注意到,近期B站“疯狂”投资游戏公司,曾经依赖的“现金牛”或将重回C位。

北京海证通过查阅公开资料了解到,2022年以来B站已陆续增持或投资了近10家游戏公司,其中包括上海炎魔网络科技有限公司、IzanagiGames(日本)、北京龙拳风暴科技有限公司(以下简称“龙拳风暴”)、广州心源互动科技有限公司(以下简称“心源互动”)、北京漫游谷信息技术有限公司、火箭拳(北京)科技有限公司等,仅在短短8日内(3月10日至17日)更是“一口气”投资了4家游戏公司,拓展游戏版图的决心很是强烈。

资料来源:公开报道;制图:北京海证

上述投资中,其中规模最大、市场关注度最高的莫过于3月10日收购心源互动。据官网显示,心源互动前身为2015年成立的心源工作室,是一家以研发3D动作类游戏为主的互联网公司,现有《雏蜂:深渊天使》《镇魂街:天生为王》《代号:RW》和《代号:RW-S8》四个项目,均为二次元风格手游产品。

当然,除新投资的游戏公司外,B站还增持了龙拳风暴股份,目前以持股比例9.76%位列第四大股东。据官网显示,龙拳风暴成立于2017年,主打手游研发,旗下拥有二次元卡牌手游《梦境链接》和拳皇IP卡牌手游《拳魂觉醒》两款自研产品。

北京海证注意到,如今B站依旧保留着初衷——二次元。

04 拟双重主要上市,长期正面意义显著

北京海证了解到,B站于3月16日在港交所发布公告称,将争取自愿转换至在港交所主板双重主要上市。公告提及,“在完成主要上市转换事项后,B站仍然是位于香港联交所主板及达斯达克全球精选市场双重上市的公司,Z类普通股及美国存托股将继续在两个证券交易所内买卖(视情况而定),且仍可以继续互相转换。”

值得注意的是,双重主要上市区别于二次上市,是指两个资本市场均为第一上市地。

北京海证认为,从长期来看,B站双重主要上市正面意义显著。

从3月10日美国证监会SEC宣布将再鼎医药、百济神州、盛美半导体、百胜中国、和黄医药5家中概股公司列入《外国公司问责法》的暂定清单开始,美中概股面临一定的压力。在这种国际背景下,B站2021年3月底于港交所二次上市,拥有完全可兑换性。虽然双重主要上市后两市场股票无法跨市场流通,但在港双重上市企业有机会纳入港股通,有望获得更高的流动性,提高融资能力。同时,资本市场可以更多的聚焦在B站基本面层面,从长期来看具有显著的正面意义。

北京海证注意到,面对跌跌不休的股价,B站可谓煞费苦心:一方面公布回购计划,另一方面给出盈利时间表。

B站宣布,“董事会已批准股份回购计划,将在未来24个月内回购最高5亿美元的美国存托股(ADS)”。与此同时,陈睿也宣布,“拟使用其个人资金在未来24个月内于公开市场购买总金额不超过1000万美元的美国存托股(ADS)”。上述回购计划表明管理层对B站发展前景的信心,意图稳住股价,然而从目前来看效果甚微,投资者并不买账。

B站CFO樊欣则表示,“2022年B站有信心在保持用户健康增长的前提下,通过提升单个MAU的变现率和控制运营费用,在2022年开始全年non-GAAP(非公认会计准则)运营亏损率同比收窄,中期目标于2024年实现non-GAAP盈亏平衡。”

在此目标下,陈睿也表示,“在今年工作的规划里,我们会调整分配比例,我们会五五开,就是用户增长花五成的精力,收入增长花五成的精力。收入增长在今年会成为比在过去更为重要的工作。”

虽然B站开始重视盈利问题,并据此调整战略模式,但面对28%的净亏损率,B站真的有把握吗?事实上,要想解决盈利难题,势必会涉及到与UP主的利益分成、用户对提价接受度以及与广告主的博弈等诸多方面。如何在平衡中找到盈利点,考验B站的时刻或许早已到来。

评论