文| 有数DataVision 黄沛文

编辑|张泽一

海底捞的张勇现在可能在反复回味一句话:抄底有风险。

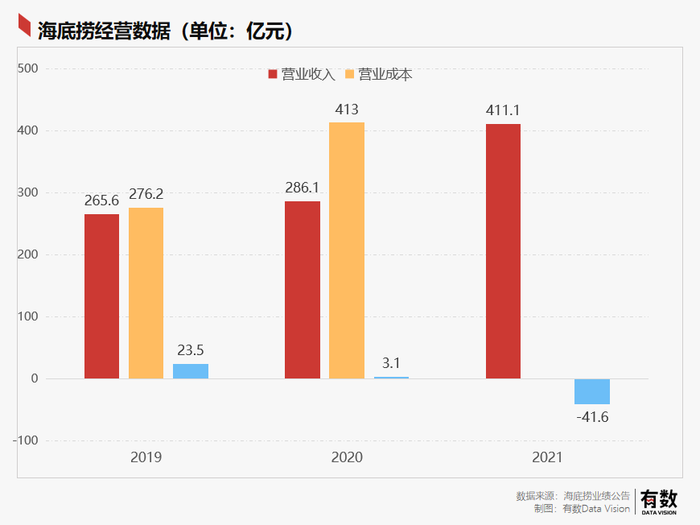

3月23日,海底捞发布2021年财报,全年亏损41.6亿元,一年亏掉了上市以来所有盈利的总和。正如去年年中的电话会议上张勇的表态,“去年6月我进一步作出扩店的计划,现在看确实是盲目自信。”可以说,海底捞的财报算是对这种“盲目自信”的量化体现。

海底捞遇到问题,显然不能单纯的用“激进扩张”或“盲目自信”来解释。本文会结合海底捞新出炉的2021年全年财报,拆解出巨额亏损背后的故事。

01、海底捞打出了王炸

连锁餐饮一般是怎么赚钱的?

首先要知道侵蚀餐饮业利润的三个来源:房租、人力、原材料,成本压的越多,利润就越厚。因此无论做什么菜系,连锁餐饮都得向上游房东和供应链压价,海底捞更进一步,把供应链也自己做了。而这一切,都需要以规模为基础。

海底捞也是这么想的,逆势扩张提前布局,赶上疫情反复,结果核心指标翻台率不升反降。无奈之下,海底捞启用了餐饮业的核武器:涨价+关店。

发射核武器,意味着公司遇到了常规手段都无法解决的问题,毕竟原子弹不发射才有威力。但更糟糕的事情,是发射了核武器,也没啥用——这就是海底捞面临的情况。

2020年,本该在复产复工后续写餐饮神话的海底捞陷入涨价风波,“报复性消费”还没来,“报复性涨价”先到。被多家媒体报道后,4月5日,海底捞相关负责人回应称,涨价是因为受疫情和原材料上涨的影响,整体涨价幅度在6%左右。

对于这个回复,消费者并不买账,加上各大中小餐厅在打折促销挽回客流,以排队时间之长闻名的餐饮龙头海底捞却没有过多考虑这个问题,自然而然的成为舆论焦点。4月10日,海底捞发布道歉信,表示涨价是管理层的错误决定,并把价格恢复至停业前的标准。

所以,涨价这张牌打了但没完全打。海底捞在2020年仅盈利3亿元,不到疫情前的20%,这时候的海底捞打出了第二张牌:关店。

去年11月,海底捞公布了一个“啄木鸟计划”,由“最强打工人”杨利娟全面负责。顾名思义,计划的主要目的就是清除在海底捞这棵大树中的虫子。4个月后,发布人事任命通告,CEO张勇被啄掉,杨利娟上任,负责监督集团的管理及战略发展,并继续负责“啄木鸟计划”的落实与推进。

啄木鸟计划虽然洋洋洒洒写了一大堆,门店、管理体系、员工培训一个不落,但核心其实就两点:

1.精兵简政:恢复大区管理体系,由15位大区经理负责各区域门店运营,将小区经理和家族长岗位合并,负责对门店的管理和经营指导。

2.关店节流:以翻台率为核心指标,关闭表现不佳的门店,降低门店的密度。同时,若海底捞门店平均翻台率低于4 次/天,原则上不会规模化开设新门店。

当一个连锁餐饮开始关店,往往意味着经营重心已经变成了“止损”。那么到底是什么迫使海底捞使出了最后的手段,真的是疫情吗?

02、扩张到底错在哪了?

啄木鸟计划,本质上就是对门店层面进行的优化,也可以看作是对“张勇时期”扩张策略的一次纠偏。

2021年财报显示,海底捞集团总收入为411.1亿元,同比2020年增长43.7%,但是却出现上市以来的首次亏损,而且亏损金额高达41.6亿元。这是什么概念——海底捞一年亏掉了上市以来的所有盈利。

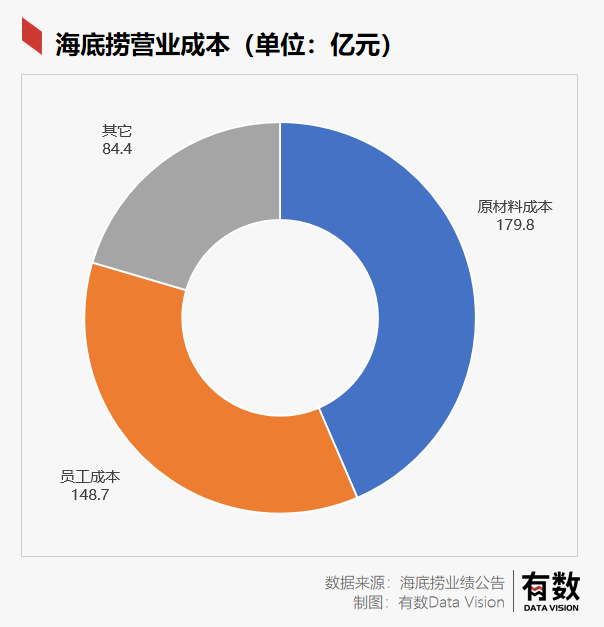

最直接的因素自然是原材料价格上涨:原材料涨的有多猛,看看海天味业和恒顺醋业的涨价公告就知道了。从财报看,海底捞原材料成本上涨了46.6%,达到179.8亿元。纵然营收增长气势如虹,但都被成本端的涨幅抹平了。

如果说原材料成本是客观因素,那么从门店收入和翻台率这两个核心指标,就能看到海底捞本身的问题。

财报显示,海底捞门店平均营业收入由2103万元上升到2774万元,但是同店(运营时间超过270天的门店)的平均营业收入却大幅减少,由2020年的4857万元,下降到去年的3135万元。

门店可以理解为包含新开门店在内的所有门店,同店可以理解为成熟门店。这两个指标的差距越来越小,一般有两种情况——一是新开门店有很强的盈利能力,二是成熟门店盈利状况越来越差。海底捞显然是后者。

从门店经营层面来看,相比大幅增长的成本支出而言,更引入注意的,还是在餐饮行业中评价生意好坏的指标——翻台率的下降。

2021年,海底捞总体平均翻台率为3.0次/天,比疫情最严重的2020年相比还下降了0.5次/天,和疫情前2019年峰值的4.8次/天,更是惨上加惨。

如果要甩锅给疫情,那么其他连锁火锅品牌应该都有所下滑,可是横向对比其他上市餐饮品牌,太二2021年的翻台率为3.4次/天,下降0.4次/天;呷脯呷脯还没发年报,但上半年2.3次/天,与2020年持平;凑凑上半年2.4次/天,比2020年还稍微上升0.1次/天。

友商的情况都有所好转,只有海底捞还深陷泥潭,这就尴尬了。

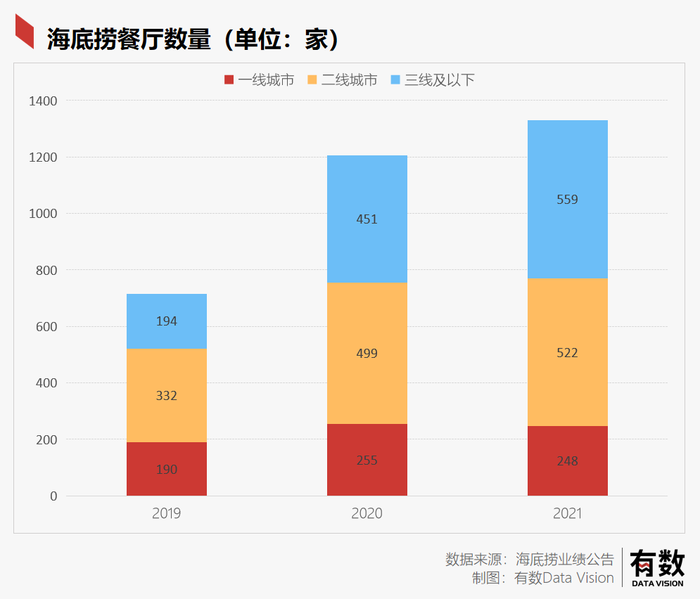

所以,问题还是出在大规模扩张上。在翻台率大幅下降的2020年,现金流充足的行业龙头海底捞开始对物业“抄底”,门店数量在2020年达到1205家,比2019年猛增了68.3%。

而且,中小城市中的品牌化连锁餐饮企业更少,消费能力也不如大城市,餐饮个体户抗风险能力也较差,所以就有了大量的黄金地段空出,这也是海底捞“抄底”的重点区域。2021年,海底捞在三线及以下城市的店面数量,由2019年的194家暴增到2021年的559家。

在门店数量同比大幅的同时,海底捞物业租金及相关开支却从2.4亿元下降到了2.36亿元,所以疫情期间,门店成本确实低。

但如此大规模的扩张,会带来两个问题:

一是门店扩张与员工培养的错配。海底捞新店店长都需要至少一年的“走基层”阶段,初级服务员-高级服务员至少六个月,高级服务员-店长至少六个月。如此长时间的培养体系,显然跟不上海底捞的扩张计划,倘若强行上马,必然会影响门店的服务质量。

二是管理体系的弱点被放大。海底捞采用师徒制管理,徒弟当店长后,师傅可以从徒弟的营业额中获得分红,那么师傅会天然的有开店动力。放在平时,可能还能依靠管理上的干预平衡利益,但在高速扩张的总方针下,师傅很有可能为了利益激进扩店。

各种因素叠加,导致翻台率被大幅稀释了。

所以,海底捞“关店”这张牌,本质上是对此前逆势扩张策略的一种纠错。而且海底捞的认错态度一如既往的彻底——2021年6月,CEO张勇承认自己因为对疫情趋势的判断失误,并判断疫情将在9月结束。结果到了现在,疫情都没有消退迹象,张勇迅速做出反应,退位下台[2]。

自此,海底捞不但把底牌打了,顺便把牌手也换了。

03、海底捞老了吗?

“恨一个人,就带他去海底捞过生日”。这句网络上对海底捞的调侃,一定程度上反映出了海底捞真正的尴尬之处——品牌的老化。

曾经极致服务带来的金字招牌不再是海底捞专属,而越来越细致的服务标准反而导致了消费者口碑的反噬。更何况,海底捞的服务有时更像是同时扮演“纵火者”和“消防员”的双重角色,自己创造需求然后再解决它。

2月23日,海底捞因为给顾客贴标签而登上微博热搜。消费者对此反应各异,一部分人认为海底捞这样做更有利于服务客户,另一部分人认为海底捞这样差异化的措施让自己感受到了冒犯。其实早在2019年,海底捞就推出了免打扰服务项目,对社恐非常友好。

海底捞真正面临的长期问题,可能是品牌的老化。

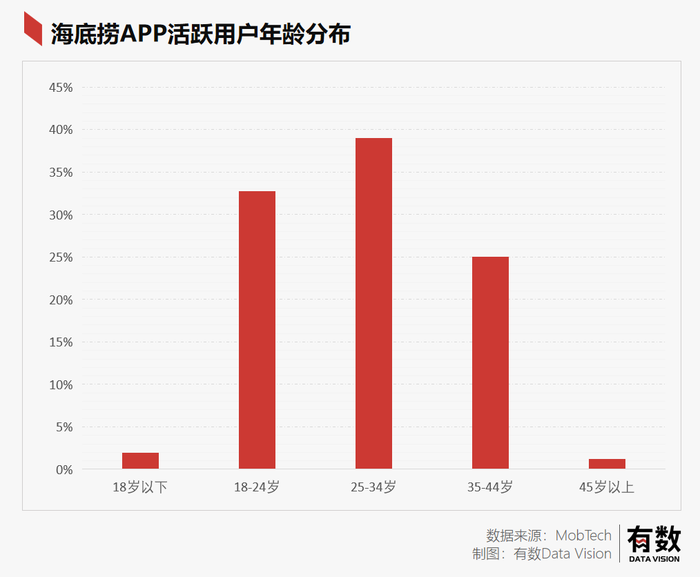

对消费品来说,品牌老化是一个不可避免的问题,海底捞既没有太二酸菜鱼这种突出的单品,也没有“此生必去一次”的网红店气质。根据MobTech大数据显示,从年龄分布来看,海底捞App的活跃用户主要集中于25—44岁,其中35—44岁的人群喜爱度TGI指数达到144[3]。

过去几年,海底捞其实拓展过非常多的子品牌,涵盖面条、米线、水饺、烧烤甚至奶茶等多个sku,但用的也都是“信息化系统+智慧动线+标准化流程”的标准海底捞式打法,效果不甚理想。

另一方面,适合连锁餐饮生长的环境不是美食大国,而是美食荒漠。中华美食的博大精深,反而注定中国很难诞生如麦当劳和必胜客一样的超级连锁品牌。

由于各个地方的饮食习惯不同,川菜湘菜辣、粤菜做法复杂、鲁菜重油重盐,只有甜咸适中、注重食材本味、门牙不容易沾上辣椒和葱花的淮扬菜成为国宴首选。这导致的问题是,给消费者的选择太多,而随着中餐的创新,消费者的口味偏好也会发生变化。即便是普适性极强的火锅,可能也会遇到“过时”的问题。

所以,海底捞的问题可能和《魔兽世界》是一样的——游戏还是好游戏,但现在的人不爱玩了。

04、尾声

《海底捞你学不会》曾是餐饮业当之无愧的圣经,书里记录过一段张勇曾说过的话:“我们每年开多少店,首先是看能训练出多少合格的干部和骨干员工,然后才看手里有多少可开新店的钱;这么多年,我们手里的钱总是绰绰有余。”

翻看整份财报,令人印象最深刻的,是海底捞在如此恶劣的经营状况下,并没有任何大规模的裁员。员工整体薪资水平反而从2020年的7.38万元,上升到了10.14万元。员工薪资的上涨,也直接导致2021年海底捞员工成本大涨了53.7%。

根据财报描述,在大规模关店后,被关闭门店的“家人们”会被重新安排到各个门店继续工作,比起收入和市值数倍于海底捞的互联网大厂种种“成本优化动作”,不禁令人唏嘘。

[1]海底捞历年财报

[2]海底捞业绩交流纪要

[3]Mob研究院|海底捞痴迷粉人群画像

[4]疫情促使更多35岁以上求职者进入再就业市场,年龄是最大阻碍 _智联招聘

[5]2020年一季度餐饮市场同比大幅下跌44.3%_中国烹饪协会

评论