文|雪豹财经社 娄建启

国内新餐饮连锁企业通过上市融资谋求扩张的需求,正在进一步释放。

3月14日,在首次上市申请失效两周后,国内粤式火锅品牌捞王在港交所二次递表。在此一周前(3月7日),二次递交上市申请满5个月的绿茶集团有限公司通过港交所上市聆讯,有望成为这一轮新餐饮IPO中首个挂牌的公司。

2021年9月至今,已至少有8家国内新餐饮连锁企业拟登陆二级市场:它们或已递交上市申请书,或已在上市辅导期。

所谓“新餐饮”,是以线上线下一体化、供应链垂直整合、零售化为主要特点和趋势的新式餐饮业态。未来一两年,线下消费逐步放开,年轻消费群体注重社交、跟随潮流的需求在新餐饮场景被持续激发。

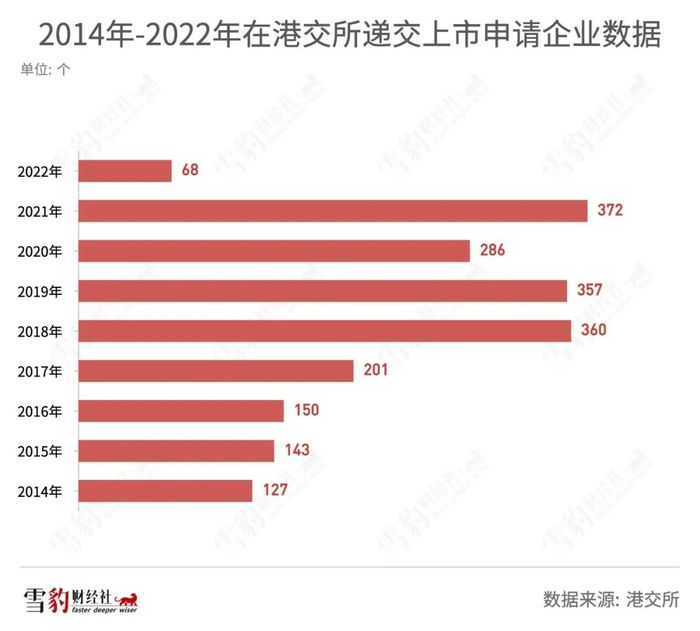

根据港交所文件,2021年在港交所递交上市申请的企业数较2020年增长30%至372家,超过疫情爆发前的2018、2019年水平。截至3月10日,2022年递交上市申请的企业已有68家,多于2021年同期的53家。

作为受疫情影响最严重的赛道之一,餐饮业在疫情期间受到重创。企查查App显示,2020年我国餐饮企业注销吊销量为85.8万家;2021年前10月,注销吊销了78.4万家,同比扩大18.1%。综合国家统计局数据,2020年,在连续两年超过4万亿元后,全国餐饮收入额下降了16.6%,首次低于4万亿水平。

随着疫情边际影响变小,2021年全国餐饮行业收入额也已恢复至2019年水平。中国连锁经营协会与华兴资本联合发布的《2021年中国连锁餐饮行业报告》显示,在经历2020年的疫情后,资本热情再度高涨。截至2021年8月,中国餐饮行业投融资金额为439.1亿元,是2020年的2倍。

在资本助推之下,前述报告预计,未来5年内,可能会有一批净利润达数千万甚至上亿元的餐饮公司完成上市,餐饮行业有可能引领一波消费行业的IPO潮流。

东亚前海证券在2月份的一份研报中认为,餐饮行业的阵痛期已逐步远去。同时,在引导外卖等互联网平台进一步下调餐饮业商户服务费标准、降低餐饮企业经营成本等扶持政策的支撑下,消费复苏拐点来临,景气度有望持续回升。

疫情之下,一方面是资本对新餐饮的热情高涨,另一方面,不少曾经现金流充足、无需融资的餐饮品牌也开始主动拥抱资本。

曾对外表示“永不上市”的西贝莜面村创始人贾国龙已改口称,突发的疫情让西贝意识到自身在现金流方面的不足,西贝已决定上市,并寻找合适时间,选择资本投资西贝。

红餐品牌研究院认为,资本不仅有对疫情后消费报复性增长的信心,也更倾向于把资金投入一日三餐这样的刚需领域,比几年前投资互联网科技和金融领域的保险系数高。

雪豹财经社翻阅了在港交所递交上市申请的5家新餐饮企业的招股书,以及4家已上市公司的财报,总计3000余页。

我们发现,餐厅数量及网络扩展、客流量、客单价、同店销售额等,是影响餐饮企业财务表现及经营业绩的重要因素。此外,诸如投资回报期、现金流、净利润率等也是较为重要的参考指标。

以下为详解:

1、餐厅数量及扩张计划(★★★★★)

多家新餐饮企业在招股书中表示,收入的增长取决于开设新餐厅及拓展餐厅网络的能力,并且都给出了明确的扩张计划。

值得一提的是,11家公司中,只有两家公司“兼容”直营和加盟的并存,其他多数企业都以纯直营方式扩张。这说明新餐饮企业在这轮扩张中,更看重门店管控和门店利润。

据窄门餐眼数据,拥有近6000家餐厅的杨国福已超过麦当劳的门店数,但与肯德基尚有明显差距。麦当劳此前预计,到2022年底,在国内的餐厅数将增至4500家。而截至2021年底,肯德基在国内1600多个城市有超过8100家餐厅。

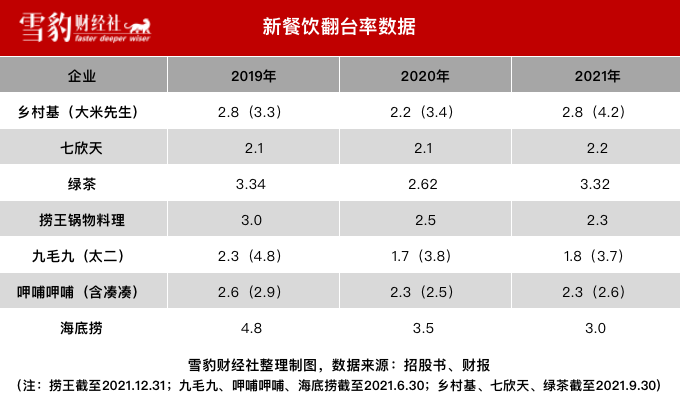

2、客单价和翻台率(★★★★★)

客单价和翻台率是衡量餐饮企业经营能力的硬指标。通常意义上的翻台率指餐桌重复使用次数,客单价即人均消费额。翻台率叠加客单价,在很大程度上决定着餐厅的盈利能力。

海底捞已将翻台率与新门店开设挂钩,在2021年11月公布的“啄木鸟计划”中明确,年底前关停约300家业绩不如预期的餐厅,并且如果平均翻台率低于4次/天,原则上不会规模化开设新门店。

3、客流量(★★★★☆)

因疫情防控措施(包括对社交及聚会活动的限制)影响,餐饮行业营业时间减少,客流量下降,直接影响了快餐行业的收入。

据弗若斯特沙利文报告,中式快餐店产生的收入由2019年的7557亿元下降至2020年的6590亿元,降幅12.8%。

从招股书来看,只有绿茶与捞王公布了客流量情况:2018年至2020年及2021年1至9月,绿茶客流量(含堂食及外卖顾客)分别达2393.4万人、2970.3万人、2559.8万人、2813.9万人;捞王2020年度的客流量约为780万人。

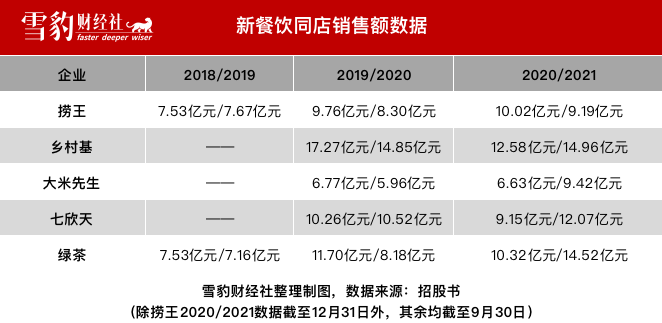

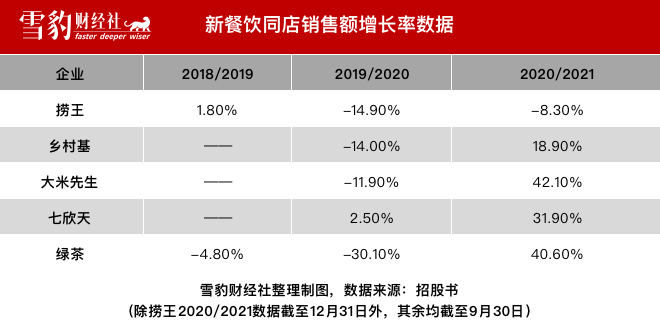

4、同店销售额(★★★★☆)

同店销售额指在给定期间内符合同店资格(开业达一定天数)的所有餐厅的收入,是追踪年增长率的可靠指标。

5、现金流(★★★★☆)

现金流对餐饮企业的重要性不言而喻,餐厅日常运营中的原材料、人力、房租、水电煤等成本,几乎都是需要定期用现金进行支付的。因此,与其他行业相比,餐厅对现金流的需求更大,更具周期性。

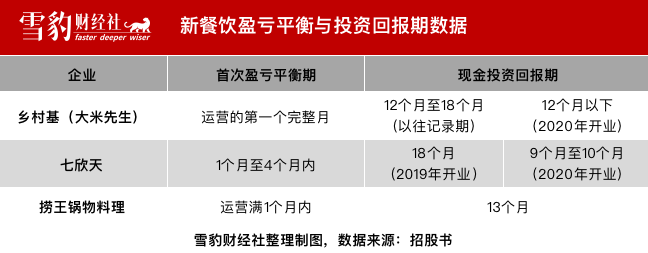

6、首次盈亏平衡期与现金投资回报期(★★★☆☆)

首次盈亏平衡期是指新开设餐厅收入至少等于其经营开支的第一个月;现金投资回报期是指累计营业利润抵偿餐厅开业费用所需的时间。

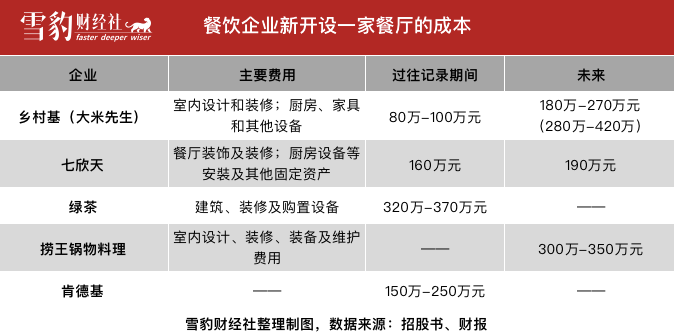

7、开店成本(★★☆☆☆)

新餐饮企业开设一家新餐厅的成本开支,多集中在餐厅的设计、装修、厨房设备等费用上,这些开支的高低,也决定着单店的首次盈亏平衡期与现金投资回报期的长短。

8、净利润率(★★☆☆☆)

对餐饮企业来说,净利润率在8%-10%的范围是较为正常的。对比已上市的海底捞、呷哺呷哺和九毛九的净利润率,乡村基、绿茶、捞王与这3家基本持平,杨国福与七欣天明显高于行业平均水平。

9、多品牌战略(★★☆☆☆)

已上市和提交IPO的多个餐饮企业均有不错的子品牌支撑业绩增长。

比如,乡村基旗下有两大品牌,分别是主打川菜的乡村基和当地美食的大米先生。截至2021年9月30日,乡村基餐厅共602家,大米先生餐厅共543家。2019年至2020年及2021年前三季度,大米先生的营收占比分别达36.3%、37.1%、45.9%。

九毛九旗下品牌则更多,包括九毛九(主打西北菜)、太二(酸菜鱼)、2颗鸡蛋煎饼、怂(冷锅串串、重庆火锅)和那未大叔是大厨(粤菜),前两者是其主力品牌。

截至2021年6月30日,九毛九和太二餐厅总数分别达91家和286家,太二营收占比高达79.17%。至2021年12月31日,太二餐厅总数进一步扩张至350家。

呷哺呷哺集团的高端品牌凑凑也已交出不错的成绩单。2021年上半年,集团总收入30.47亿元;凑凑品牌销售额同比增加90.0%至11.2亿元,期内亏损由2.52亿元大幅减至4690万元。同期,集团旗下共有1077家呷哺呷哺餐厅和149家凑凑餐厅。

10、注册会员(★★☆☆☆)

从各家新餐饮企业公布的会员数据来看,新餐饮品牌注重通过会员计划,建立私域流量,以增强客户黏性、激励重复购买。

写在最后

凭借持续的规模化扩张和精细化运营,新餐饮近两年收获了不错的成绩单。在带给食客们更多美味的同时,也给了资本市场更多信心。不过,新餐饮连锁这轮IPO冲击波成败与否尚待观察。目前各地疫情仍有起伏,餐饮业在虎年的发展受到一定制约,行业恢复增长也会面临严峻挑战。

评论