文|港股解码 慧泽李

也许,我们对比亚迪的认知只是冰山一角。没人知道这个“巨无霸”的野心有多大。

“超预期。”这是比亚迪总裁王传福对上个年度新能源汽车发展的评价。

数据便是有力的证明,国内新能源汽车渗透率从2021年初6%,年底攀升至22%,平均每个月提升1.3个百分点。2022年3月份前半月的渗透率已超过28%。

自新能源汽车巨无霸比亚迪2021年报公布后,比亚迪这三个字便充斥于各大财经门户网站,网络上各路大神开始拿比亚迪的业绩说事。

市场上也不乏大佬看好,前有巴菲特坚定持仓,后有木头姐进一步增持。

本文重点分析一下比亚迪2021年的业绩方面——为何营业收入创新高,净利润却下滑;为啥比亚迪的汽车、手机组装、电池、半导体等各板块的业务都蒸蒸日上,唯独光伏却“揭不开锅”?

“市场爆发式增长的背后,行业面临原材料价格上涨、供应链不稳定等严峻挑战。今年是新能源汽车乘势而上、加速变革的关键一年。”王传福在近期电动汽车百人会上表示。

毫无疑问,新能源汽车如今已是比亚迪的立身之本、手中王牌,但鲜为人知的是,光伏板块一直都是比亚迪的重中之重,难啃且啃的骨头。

回想比亚迪创立之初,王传福心中曾播下新能源梦的种子:未来的日子里,人们住着比亚迪建造的,用光伏、储能系统发电的新能源住宅;开着比亚迪生产的电动汽车;在这些住宅里,都可以为比亚迪电动汽车充电。

其实,光伏一直都是跟随比亚迪多年的业务,但外界却报道极少且财报提及甚少,成为这个巨无霸家底当中最隐秘的板块。

01 营收创新高,净利润为何下滑?

比亚迪2021年全年新能源汽车销量突破了60万台,同比增长218.30%,实现新能源车连续9年国内销量第一,新能源汽车市场占有率达17.1%。

2021年比亚迪实现营业收入2161.42亿元,再创历史新高,同比增长近4成,折算一下,也就是平均每天实现营业收入近6亿元;

然而,出乎意料的是,净利润30.45亿元,同比下降28.08%。

比亚迪2021年收入暴增,但利润才30亿元,估计让很多比亚迪投资者凉了一截!

更有甚者,开始对比亚迪盈利能力表示担忧。

净利润下滑的主要诱因主要体现在以下两个方面:

其一是由于营业成本的提高导致利润被压缩,具体主要是汽车相关零部件的原材料上涨的外部因素。

比亚迪2021年的营业成本为1879.98亿元,比上个年度的1262.51亿元增长了48.91%。

众所周知,2021年汽车上游的原材料比如动力电池、车载芯片等均有不同程度的涨价。

对于行业面临的原材料价格上涨问题,王传福在电动车百人会议上建议,全面梳理碳酸锂资源布局和产能,增加国内开采量和国外进口量,维护市场供需,稳定价格预期,促进行业健康安全发展。

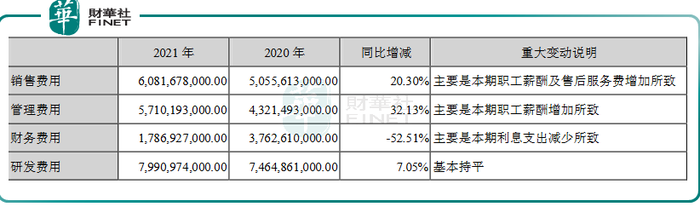

其二是出现在管理费用、销售费用、研发费用等内部因素,通俗点来说就是人工费用增加了,总员工从2020年的22.4万人增加到2021年底的29万人,2021至2022,比亚迪在全国各大基地疯狂招人,招人要提前几个月培训,这些费用进入成本或费用端。

2021年的管理费用为57.10亿元,同比增加32.13%,销售费用为60.82亿元,同比增加20.3%。

另外2021年研发人员超过4万人,比2020年增加1万,研发人员往往工资高、加剧了公司的成本负荷。

也就是说,比亚迪在研发端与销售端疯狂的招人导致了费用增长,利润被压缩。

尽管比亚迪的汽车销量在稳步增长,且产品端也在涨价(单车均价已经突破15万元),但二者涨得幅度没有盖得住原材料与费用的负面冲击,相互作用的后果就是营收上升但净利润下滑。

分业务来看,公司汽车、汽车相关产品及其他产品业务的收入约1124.89亿元,同比增长33.93%;

手机部件、组装及其他产品业务的收入约864.54亿元,同比增长43.99%;

二次充电电池及光伏业务的收入约164.71亿元,同比增长36.27%。

三大业务占公司总收入的比例分别为52.04%、40.00%和7.62%。

看到这,细心的投资者会发现,光伏业务的收入并未单独列示出来,而是与二次充电电池业务绑定在一起了。而且,光伏板块在其历年的年报中从未详细展开。

这显然并非是审计师单纯的简化操作,自然有其用意。

光伏,对比亚迪有啥难言之隐吗?有着怎样的意义呢?

回顾光伏板块在比亚迪的历史业绩表现,一直都是希望与失望交织。

02 光伏——比亚迪难啃的骨头?

三大业务板块突飞猛进的同时,王传福并没有忘了心中的新能源梦:未来的日子里,人们住着比亚迪建造的,用光伏、储能系统发电的新能源住宅;开着比亚迪生产的电动汽车;在这些住宅里,都可以为比亚迪汽车充电。

创业之初,王传福是把光伏与储能放在前面的,只是当时市场时机并不成熟,电动汽车业务反而先发展起来。

为了发展光伏,2007年开始,比亚迪副总裁何龙带领十几个技术员组成研发攻坚小组,力图将比亚迪汽车车身板的技术运用到太阳能光伏技术中节省成本。

五年后的2012年SNEC展会期间,以该技术为核心,比亚迪推出了PV TOP.5光伏新技术,该技术包括五个部分:NES技术、POP技术、TJB技术、ABC技术、DLC技术,其中NES技术主要基于太阳能电池,其余四种技术主要基于太阳能组件。

2021年报上,比亚迪公布在研的大尺寸半片光伏组件技术,采用创新型半片技术,叠加大尺寸 210mm 硅片,集"更高的效率,更高的组件功率,更优的温度系数"于一体,带来 BOS 成本和 LCOE 优势显著,实现了系统成本的降低。

鼓舞人心的是,210mm 大尺寸半片组件在2021 年量产,已与美国、东南亚等多个国家签署订单。

在开启新技术研发的同时,比亚迪在光伏其它领域一直紧锣密鼓的布局。

2008年,比亚迪太阳能公司成立。同年12月10日,投资额5亿元的比亚迪太阳能项目在商洛市破土动工,生产多晶硅和太阳能电池。

两年后,比亚迪又组建了组件团队,自主研发硅胶组件产品。

2014年6月,比亚迪硅胶双玻组件首获TUV莱茵和TUV南德双认证,让产品的寿命年限提升到50年,并于2017年成功应用在巴西市场,建设了全球最大的硅胶双玻组件光伏项目。

截至2020年9月,比亚迪光伏累计出货量超10GW,已在巴西、南非、日本、英国等近100个国家的各种应用环境下长期高效运营。

尽管在光伏领域大举扩张,但通过梳理近几年的年报发现,比亚迪光伏业务的收入一直不容乐观。

2012年,王传福表示,集团在太阳能上的亏损是拖累业绩的主要原因,近几年太阳能每年亏损七八个亿。

2013年报中,比亚迪称,“针对光伏产业,集团继续加大市场开拓力度,加快推进现有项目,并采取适当的成本控制措施,亏损额持续收窄。”

2014年报中,比亚迪表示,“受激烈的市场竞争和产品价格不断下降的影响,报告期内本集团的太阳能业务仍有较大亏损。”

2015年报中,虽然依旧亏损,但比亚迪乐观表态,“其多个太阳能项目已在美国、德国、英国等国家成功运营。由于继续推进市场开拓,积极扩大销售,太阳内业务亏损继续收窄。”

2016年报中,比亚迪却又在报告中表示了遗憾,“太阳能业务方面,受国内外市场需求低迷及产品价格下降影响,三季度以来年内的太阳能业务仍面临较大经营压力。”这一年,二次充电电池及光伏业务的收入约73.44亿元,同比上升20.97%。

到了2017年,比亚迪依旧有如下的表态,“太阳能业务仍为公司盈利带来较大负面影响”。该年,二次充电电池及光伏业务实现销售收入约为人民币84亿元,同比上升约18.85%。

2018年报,比亚迪表示,年内,全球光伏市场受多国政策影响,整体增长放缓。尤其国内于2018年5月31日发布新的光伏政策后,行业需求明显减弱,企业普遍面临较大的经营压力。这一年,二次充电电池及光伏业务的收入约为人民币8950百万元, 同比上升2.09%。

2019年报,比亚迪表示,在光伏领域,我国光伏产业开始实现由补贴推动向平价推动的转变。在政策调整下,尽管国内光伏新增装机容量有所下滑,但受益于海外市场的增长,我国光伏产业规模稳步扩大、技术创新不断推进、出口增速不断提升。这一年,二次充电电池及光伏业务的收入约人民币 10506 百万元,同比上升 17.38%。

2020年报,比亚迪表示,光伏业务方面,本集团积极开拓国际市场,销售收入实现平稳增长。年内,二次充电电池及光伏业务收入约人民币12088百万元,同比增长15.06%。

2021年报,比亚迪表示,光伏业务方面,随着「双碳」目标政策明确,光伏行业迎来了黄金发展时期。本集团将紧抓行业发展契机,谋变创新,集中资源,着力推动产品转型升级及技术突破,以高质量的产品来迎接全新爆发性增长机遇.。

梳理历年年报发现,由于比亚迪将电池和光伏业务放在一起统计,尽管二者的总数是同比增长,但依然无法直接看出光伏历年的业绩情况,但综合各年的表述,光伏业绩大概率处于亏损应该是不争的事实,因为比亚迪的光伏板块目前处于拓展市场的阶段,还没到丰收期,加之原来累积的研发投入,处于亏损也是正常的现象。

比亚迪一直在紧抓着光伏这根难啃的骨头,最新、最直接的证据,就是坚持光伏的研发、入股阿特斯和投资组件产品。

2020年9月,阿特斯阳光电力集团有限公司发生工商变更,比亚迪成为12名新增股东之一。

2020年10月,深圳市比亚迪供应链管理有限公司与北京嘉寓门窗幕墙股份有限公司二级子公司签署了《太阳能组件销售合同》,拟以1.16亿元从北京嘉寓集中购买组件产品。

比亚迪一直在畅想着光伏的高光时刻——未来的新能源车,车顶的光伏电池就够行驶了,车停到单位,太阳一晒直接满电,撒欢的跑吧。

也许,这才是真正意义上的新能源吧。

评论