文|品牌数读 徐雯菁 余霞

编辑|杨绚然

在疫情期间希望借机“抄底”开店的海底捞显然没能如愿。

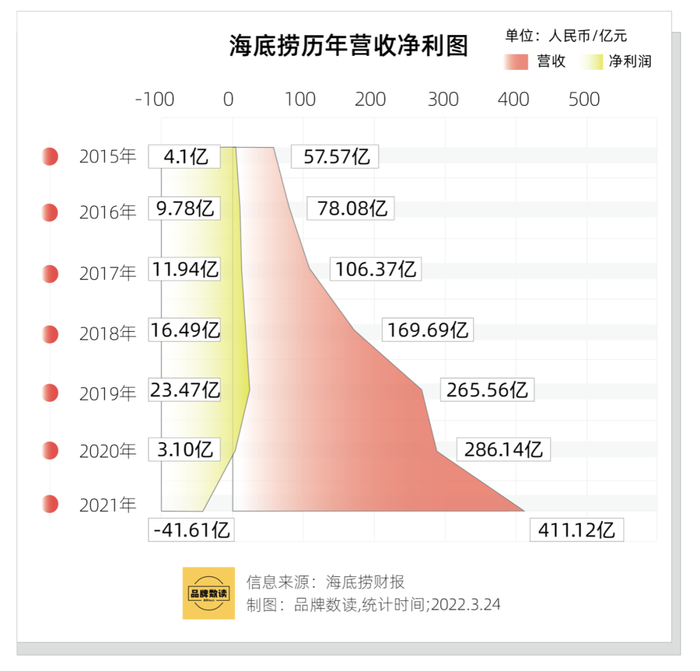

财报显示,海底捞集团2021全年营业收入同比增长43.7%至411亿元,净亏损则高达41.6亿元。这一“赌”所带来的巨额亏损也意味着海底捞几乎赔进了2018至2020年三年的集团利润总和。

高收益的缘由或许在于快速扩张所带来的更高业绩,而净亏损背后的罪魁祸首也正是集团对于渠道快速扩张的误判、内部运营管理的松懈以及痛定思痛下关闭近300家门店所带来的一次性减值。

但比门店策略和疫情影响更为严峻的是,随着消费者的需求升级,海底捞一直以来主打服务的品牌优势正不断被稀释。

1困于规模化扩张

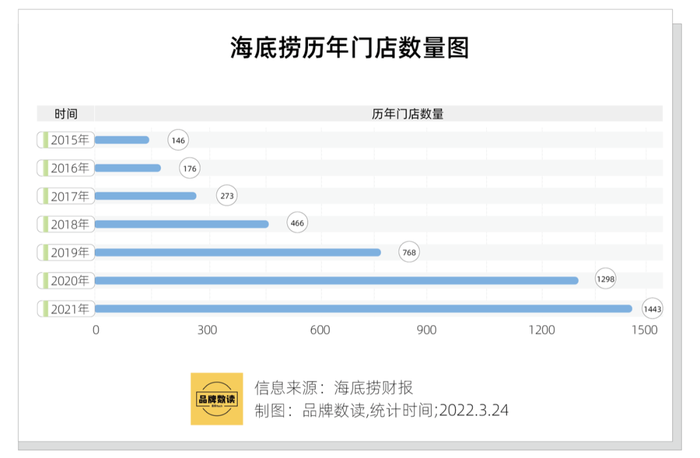

2021年,海底捞的扩张幅度虽然收窄但仍在继续。截止2021年底,海底捞的总门店数在2021年底持续攀升至1443家。

财报显示,2020、2021年海底捞分别新开门店544、421家。与以往“胆小谨慎”的作风不同,海底捞创始人张勇曾错误估测疫情黑天鹅将于2020年9月飞走,采取了“逆势扩张”这一激进策略。

但较于2020年530家的门店净增量,海底捞2021年门店净增加145家,仅为2020年的四分之一,这主要源于约300家门店的一次性关闭。

海底捞于2021年11月推出“啄木鸟计划”,关停部分经营不善的门店,以及适时收缩集团的业务扩张等行为引发热议,被认为是在为此前的“逆势扩张”买单。

财报指出,其中260家门店为永久关闭,另外32家门店为暂时性的停业休整。关闭的门店包括三个原因:1.由于部分商业尚未达到成熟期,长期客流量相对较低;2.经营业绩不理想,业绩提升需要更长周期;3.附近的海底捞餐厅密度高。

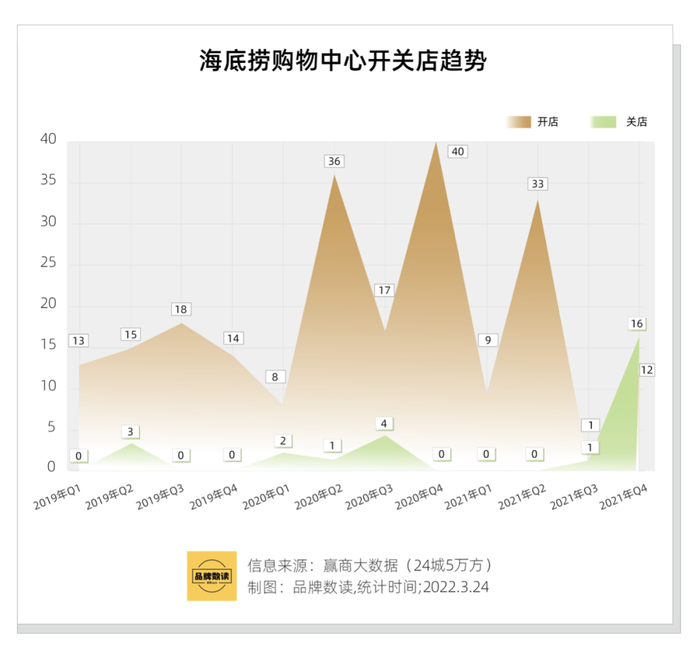

由此可见,海底捞意识到盲目开店让自身在选址上出现了重大的错误。从赢商大数据分析来看,2020至2021这个时间段也是海底捞积极布局购物中心渠道的核心时期,这两年海底捞获得的租金减免合集高达1.1亿元。

渠道之余,扩张所带来的重资产影响也体现在了人力成本上。

为了能够提供最高标准的服务,一家海底捞门店的员工人数普遍在100至150人之间,不断开店也就意味着员工人数的节节攀升。2021全年,海底捞员工数量超过14万人,员工成本同比增长53.7%至148.7亿元。实行闭店计划以后,海底捞也对外承诺不会裁员,但这份“社会责任”也为海底捞埋下了低人效和低利润的隐患。

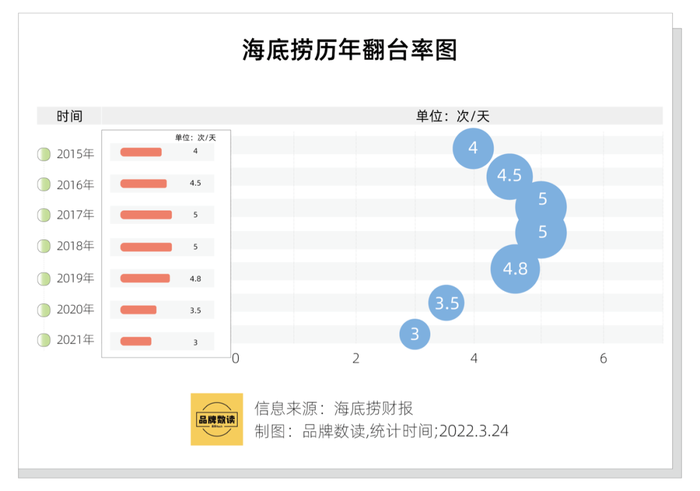

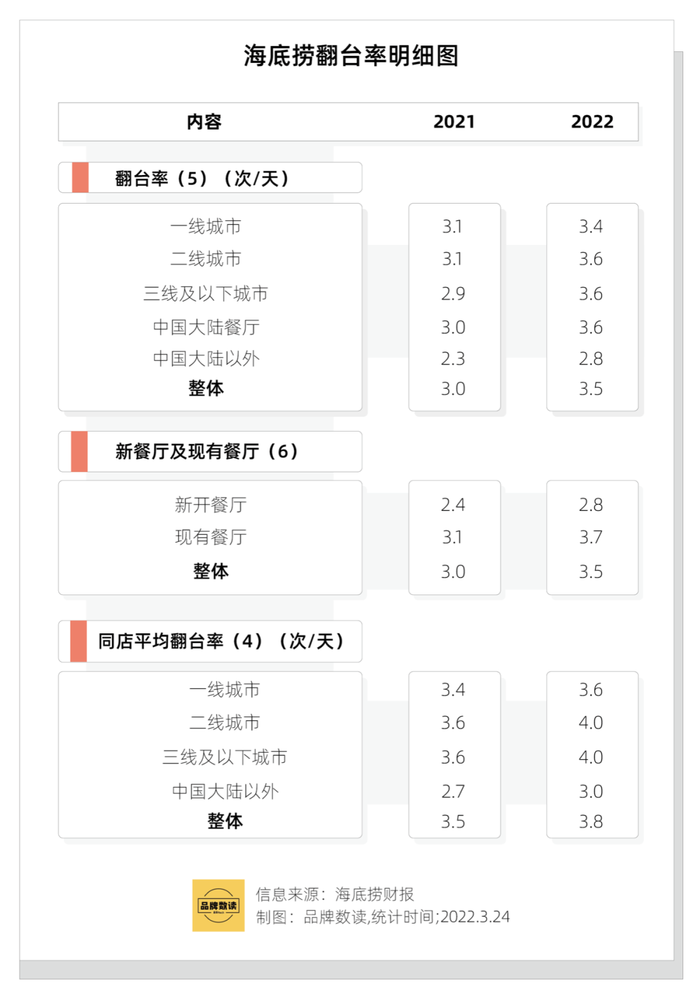

财报显示,海底捞的门店翻台率连番下滑,2021年仅为3次/天。事实上,从2018年的5次/天下跌至2020年的3.5次/天时,就已经人言藉藉。

中泰证券曾分析称,翻台率3次/天是海底捞的盈亏警戒线,而3.5次/天的同店平均翻台率意味着海底捞大部分的门店正在盈亏平衡上挣扎,新开门店2.4次/天的翻台数据则说明这些新店已面临全面亏损。

而从海底捞的实际情况来看,无论是各线级城市翻台率,还是新开店和现有店翻台率,均在3.1及以下。虽然从同店平均翻台率来看,中国大陆各线城市翻台率仍处于3.5以上。

综合各项翻台率指标来看,拉低整体翻台率的更多是新开门店以及2020年以来深受疫情困扰的中国大陆以外门店。对此,集团的对策是,若平均翻台率低于4次/天,原则上不会开设新的海底捞门店,这或许也是海底捞在扩张与盈利之间摸索出的平衡点。

2余震的力量

“啄木鸟计划”尽管被业界认为是治标不治本的策略,但确实为海底捞省去了一笔长期的、大量的“人财”投入,对门店翻台率也有一定的积极影响。

负责该计划的海底捞执行董事,3月份刚上任的首席执行官杨利娟对媒体表示,近几个月海底捞整体的翻台率在逐月改善。虽然疫情影响很多城市有不可控的突发关店,但同店的情况是在逐月上升,2022年前两月的翻台率比2021年同期的翻台率有所提高。

这半年来,除了关店,引起外界关注的消息就是海底捞更换了掌舵人。

3月1日,海底捞发布人事任免公告,张勇卸任公司CEO,继任者为“啄木鸟计划”负责人杨利娟。同时任命两位新COO,分别是36岁的李瑜和38岁的王金平,两位与杨利娟经历相似,均从一线基层职位开始。

据悉,杨利娟成为集团CEO之后,负责监督集团的管理及战略发展,并继续负责“啄木鸟计划”的落实与推进。

在外界看来,此举措一是可以降低外界对张勇本人的关注度,使其便于认真思考海底捞未来的战略发展方向;二是推行治理团队年轻化,有助于提升对市场节奏的感知和把握,带来新思维甚至新模式。

财报显示,2022年,海底捞也将持续推进门店管理体系。同时,海底捞在年内重新规划了门店运营业务管理级,共由15位大区经理负责海内外各区域门店运营。

大区经理下设家族长负责辖区内门店,原小区经理岗位和家族长岗位合并,避免层级冗余,家族长既要选拔培养店经历,传递企业文化,又要负责监督知道家族内门店的管理和经营。

3“自救”措施能否破局?

但作为最大的不可抗力,疫情反复对于海底捞只是一个短期的不利因素。

事实上,乘疫情期间租金红利东风进行“逆势扩张”的,绝非海底捞一家,而是头部餐饮行业的普遍行为。但仅靠扩张绝非是进行产业升级和占领市场的“王牌”招数,特别是海底捞在诸如涨价、食品安全等负面新闻的影响中,连以服务为特色的网红效应也在吸引流量上大打折扣。

“海底捞仍旧拥有品牌效应和规模效应,如果它想要在内部的运营、授权、单店盈利以及产品的创新升级和迭代几个方面加速的话,还是有一定的发展空间”。中国食品产业分析师朱丹蓬向品牌数读(ID:winlive2019)表示道,“但是关键问题是。海底捞能否跟得上消费升级的节奏。因为随着消费者的核心需求和诉求发生变化之后,海底捞原有的优势已经不复存在了。”

从账面上看,海底捞目前自有现金流高达57.7亿元,这也意味着海底捞仍旧有试错主动权和极强的抗风险能力。但成于服务、败于服务,当高质量的服务体验成为大多数餐饮品牌的标配,海底捞面临的则是同质化红海。

“现在的餐饮品牌首先重装修,其次重服务,最后才重菜品。餐饮讲究的是回头客,所以第三点才是最关键的,但是没有第一和第二点就没有第三点。餐饮品牌都在求变、求新,海底捞目前是过剩服务,它的服务让你会有一种压迫感 。”业内餐饮招商人士向品牌数读坦诚道。

洞见数据研究院曾在调查中指出,截至2020年2月,因为“服务贴心”选择海底捞的用户占比接近40%。然而,随着餐饮市场30岁以下年轻消费群体占比的逐渐走高,千变万化的用餐喜好也让海底捞防不胜防。

千篇一律的装修风格、稍显尴尬的服务体验以及难以谈得上好吃的产品口味都把海底捞置于了一个极为危险的境地。海底捞亟需找到属于自己的破局之道。

但也有人认为,这波疫情带来的改变,会让更多的小餐饮倒闭,而海底捞的高杠杆率、长期积累的口碑加上政府刺激经济下的爆发消费,也许会让海底捞在明年初迎来改观。

参考资料:

1、财经十一人:低估疫情“抄底”失败,海底捞预亏超38亿元

2、表外表里:海底捞没变,可惜食客变了

本文为原创文章,如需转载请告知

评论