文|满投财经

比亚迪电子(00285.HK)自2021年1月26日股价达到顶峰(62.8港元/股)后,短短一年间跌去75%,身为知名车企“比亚迪股份”(01211.HK)集团下子公司,手握技术优势和资源优势,是什么原因使其股价遭受如此“滑铁卢”?

业绩质量下滑,但成本结构稳定

3月29日晚,比亚迪电子公布了2021第四季度及全年业绩,公司第四季度实现营收231.2亿元人民币,全年营收达890.6亿元人民币,同期分别增长7.03%、21.79%。公司保持了营收的增长,却没有带来可观的利润,毛利润与归母净利润分别录得60.3亿元人民币、23.1亿元人民币,同比下降37.4%和57.6%,业绩质量大幅下滑。此外还公布了本年度派发股息为每股0.103元人民币,相较去年每股股息减少0.138元。

收入质量较低,营收和净利润增速呈现剪刀差。分季度来看,从2020年第一季度到2021年第四季度,除2020Q1外,各季度均实现了营业收入的增长,2021年四个季度同比分别增长132.2%、8%、6.3%、7%,但毛利率、净利率在21年呈现出明显的下降,四季度分别录得6.4%、7.2%、7.2%、6.2%与4.1%、3.4%、2.4%、0.7%,毛利率、净利率和营收数据的背离表明了目前收入质量不容乐观。

数据来源:公司财报

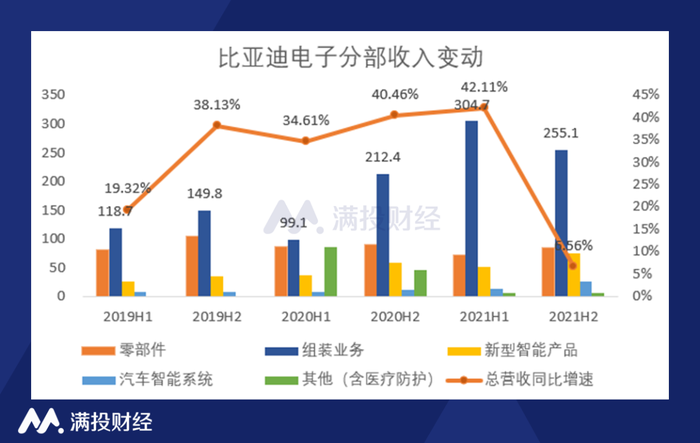

从公司分部收入情况来看,手机与笔记本电脑业务是公司主要收入来源,占总营收的75%-85%,该业务板块可以被分为由金属零部件、手表玻璃盖板和陶瓷背板组成的“零部件”业务与平板产品组装业务,其中又以组装业务为核心收入来源,在21年占整个业务板块比重超80%。此外, 2020年其他收入(主要来源为医疗防护业务)对当年营业收入贡献达21.84%,新的收入类型显著提高了公司当年的毛利率和净利率水平。

数据来源:公司财报

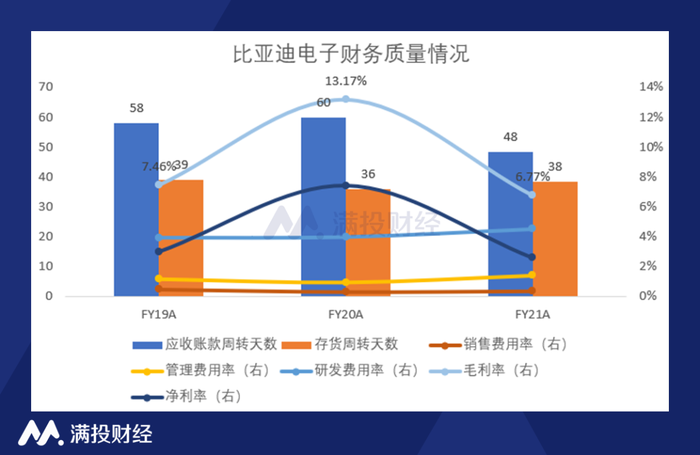

从成本端看,公司三费费用率结构稳定,运营平稳。结合两图,我们得知公司在引入新类型业务后并没有带来销售费用、管理费用或研发费用的明显上升,同时应收账款周转率与存货周转率也没有出现大的波动,整体运行较平稳,费用管控得当。这不排除是因为医疗防护业务本身客户来源明晰和流水线改造成本较低,但也表现出公司在材料研发、结构设计和业务线上对市场的快速响应能力。

股价的“三座大山”

公司尚未披露医疗防护业务方面具体的毛利率、净利率,但显然,其明显优于公司传统主线业务。医疗防护业务的引入和公司主线业务在大客户方面的拓展情况,将为我们解释比亚迪电子股价变动的原因。

纵观近两年,20年医疗防护(口罩生产)业绩卓著,这直接推动了比亚迪电子股价在2020年10月达到了第一次股价的顶峰,45.307港元,但随后市场对公司口罩生产业务可持续性转为悲观,在公司公布“盈利预喜”后,市场认为利好出尽,股价应声而跌。

第二次高峰则出现在2021年1月26日:每股62.807港元,原因是2020 年四季度-2021 年初,北美大客户平板组装量产出货,实现业务落地。再加上公司结构件导入并量产等积极因素的共同推动,公司股价再次达到高点。

但在芯片供应紧张和安卓高端市场疲软的大背景下,传统消费电子公司普遍业绩不佳,比亚迪电子股价一路走低。直到2021年5月,公司组织雾化电子烟产品产线的公开展示,极大带动投资者热情,其股价经历两年来最快的拉升,7个交易日实现45%的涨幅,最高价报得54.707港元,但此后公司业务推进较慢、政策不明朗等问题的凸显,使得股价再次开始走上了漫漫阴跌的道路。期间虽也有利好消息实现了对股价的抬升,但很快又再度回归原位,这说明投资者的预期似乎已被消磨得所剩无多。

数据来源:Choice

未来的路在何方?

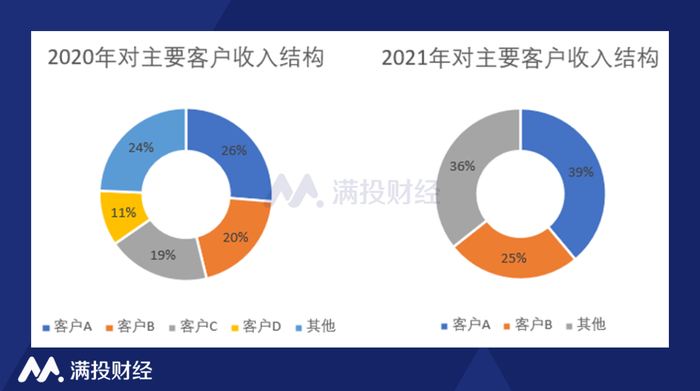

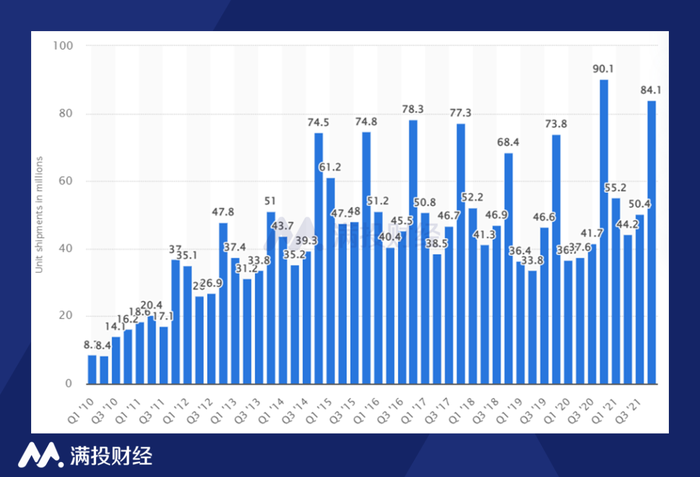

以大客户为核心的主营业务目前的增长前景有限。对比上年面对大客户的收入结构,发现超过公司总营收10%的大客户只剩两家,但相关业务规模得到了较大增长。头部客户占比较去年上升11个百分点,头部业务资源更为集中,其中北美大客户是公司的主要业务往来方,贡献了近四成的公司营业收入。但目前北美大客户Ipad产品出货量已经放缓,在没有切入手机“玻璃结构件”的情况下,预估公司组装业务不能实现可观的业绩增长。

数据来源:公司财报

北美大客户2010-2021年Ipad平板出货量,数据来源:statista

新能源汽车及新型智能业务发展能否助公司突破“围城”?公司汽车智能系统业务规模较小,但增速喜人。2021年汽车智能系统业务录得营收37.7亿元人民币,同比增长107.5%。据中国汽车工业协会数据显示,我国2021、2020年汽车总销量分别达2627.5、2531.1万辆,同比增速分别为3.81%、-1.9%,而同一时期,新能源汽车销量为352.1、136.7万辆,同比分别增长159.5%、7.5%,由此可见我国新能源汽车近年来发展迅猛,在2021年更是实现产销量的跨越式增长,渗透率一举突破10%。本文认为比亚迪电子能够通过和母公司的深度合作,直接受益于母公司新能源汽车销量的高速增长。

数据来源:中国汽车工业协会

另外,在新型智能业务方面公司覆盖广泛,在智能家居、无人机、电子烟等领域进行了深入推进。2021年实现营收124.5亿元人民币,同比增长31.3%。其中电子烟作为替代品,市场空间广阔,并承接政策落地,政策端不确定性大幅下降,本文认为将构成未来公司价值的主要增长点。

深圳市宝安区政府在2022年3月20日下发的《宝安区关于促进先进制造业和现代服务业高质量发展的若干措施》中提出将支持区域特色优势产业发展,鼓励新型电子雾化设备等特色优势产业企业集聚发展,对建设电子雾化设备专业园区的实施主体给予奖励,对新型电子雾化设备等特色优势产业企业,根据增加值增量给予奖励。相关政策的出台使得电子烟行业发展的政策不确定性大大降低。

在政策变化后,艾媒咨询调整了对电子烟市场规模的测算,在2021年市场规模达到1160亿元人民币的基础上,预计2023年中国电子烟市场规模将达到2952.7亿元,年复合增长率为59.5%。尽管面对存在超743家规模以上企业的竞争环境,但具备电子烟陶瓷雾化芯和金属烟杆、塑料零部件自供与整机设计制造能力,背靠强大技术支持的比亚迪电子在准入门槛不高的电子烟行业能够夺得一席之地。

本财年大幅下滑的业绩能够归因于疫情和芯片短缺所引起产能利用率的下降,但投资者对公司及其客户需求预期的落空才是其股价的“跌跌不休”的直接原因。疫情常态化下,公司快速的市场反应能力、业务线的灵活转变能力或许能够帮助公司把握住进入更高附加值产业的机会和前进的方向。

评论