文|餐企老板内参 陈黎明 王盼

姜还是老的辣?

这届财报,新老企业的悲欢各不相同

3月末,餐饮上市公司陆陆续续交出了自己去年的成绩单。

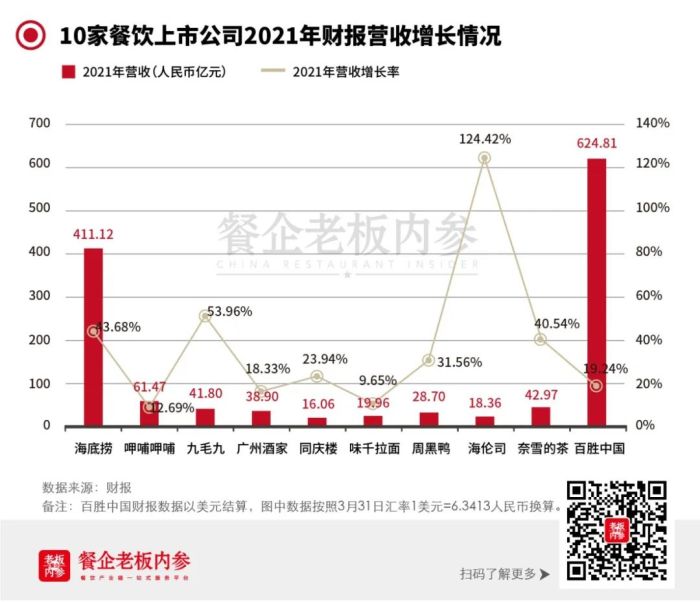

搜罗了海底捞、呷哺呷哺、九毛九、广州酒家、同庆楼、味千拉面、周黑鸭、海伦司、奈雪的茶、百胜中国(排名不分先后)10家餐饮企业2021年的财报,内参君找到5个不能错过的看点。

最稳健——九毛九

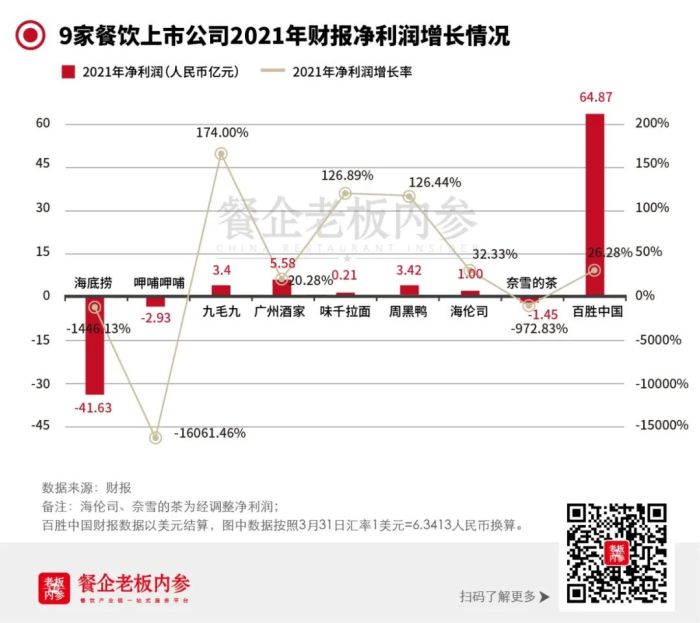

2021年九毛九集团营收41.80亿元,增长率为53.96%;净利润为3.40亿元,增长了174.00%,非常可观。

九毛九集团的营收增长主要来自门店同店销售增加。与2020年数据相比,九毛九同店销售从2.97亿元增加到3.70亿元,太二的同店销售从14.70亿元增加到15.54亿元。

此外,2021年各家原材料及耗材开支占比均提高时,太二酸菜鱼的原材料及耗材占比下降了。财报中解释:这是因为“我们(九毛九集团)已将我们已将鲤鱼及酸菜两项主要原材料采购成本降低”。

最惊喜——周黑鸭

周黑鸭2021年的财报比往年亮眼不少,全年净利润3.42亿元,同比增长126.4%,毛利润同比提升2.3%。

周黑鸭的增长主要是来自特许加盟。2021年,周黑鸭特许新增门店937家,特许经营利润从去年的6.4%增至20.6%。

此外,周黑鸭的几个“创新”都很有贡献:线上自营及外卖业务贡献收入同比增长23.5%,互联网O2O业务收益已经占2021年总收益的32%;2021年的新品贡献了超过5亿元的收入,占比18%;新店型社区店在武汉也取得了不错的成效。

最挣扎——海底捞

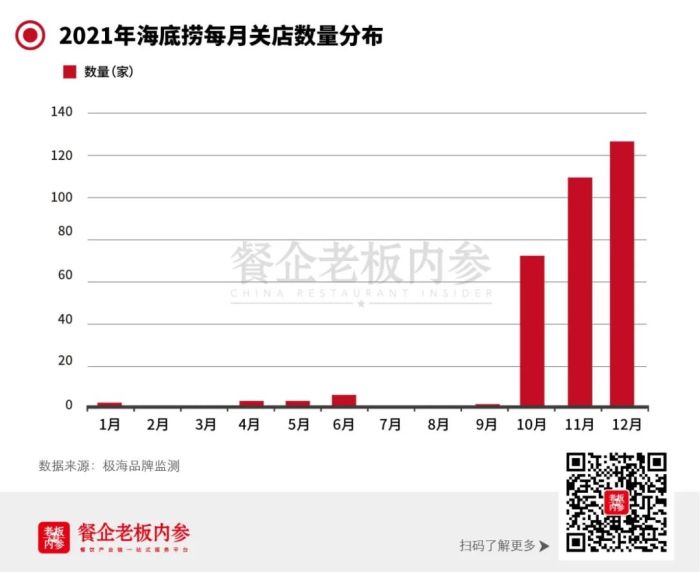

海底捞2021年营收411.12亿元,但还是亏得厉害。2021年,海底捞净亏损41.6亿元,相当于把上市三年来所有的利润都亏了。

亏损主要来自抄底。2020年春的那波疫情结束后,海底捞开始疯狂抄底,直到2021年上半年,海底捞还在快速开店。漂亮的数据被快速开店稀释了。2021年年中,海底捞的翻台率从2018年的5跌成2.2。2021年下半年,海底捞断臂关掉300家店,最终将全年的翻台率均值拉到3。

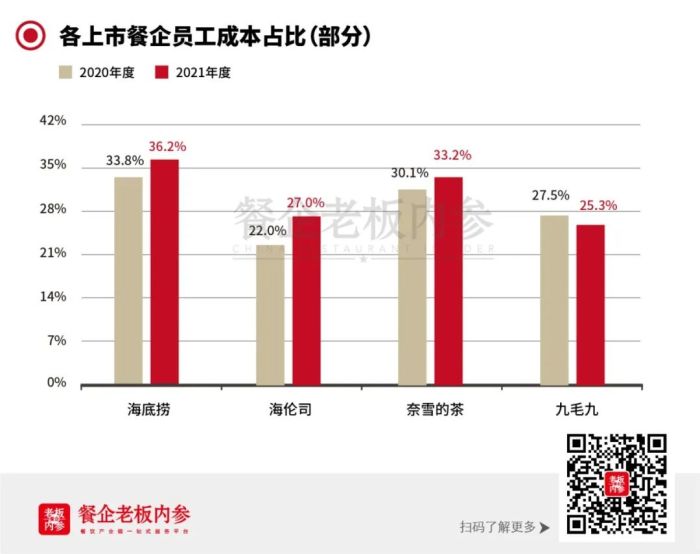

2021年,海底捞几项经营成本都提高了。2021年海底捞员工成本占收入的比例由2020年的33.8%,升至36.2%。原材料及易耗品成本由2020年的42.9%增加至2021年的43.7%。

最失落——奈雪的茶

2021年的奈雪忙于开店,Q4开得最疯狂,一个季度开了249家店。2021年底,奈雪的茶总门店数为817家,是2020年年底的1.7倍。

加上不断新增的门店后,2021年的奈雪营收42.97亿元,同比增长40.54%,较门店增速看,奈雪的茶营收增速较缓。主要有3个原因:

1、多数新增门店是Q4新开的,营业时间短所以带来营收少。

2、新开门店为利润率更低的PRO店(常规门店利润率17.5%,第一类PRO店利润率9.8%,第二类门店利润率为6.2%)。

3、人力、配送等各项成本持续增高,副牌“台盖”及新零售茶礼盒及周边贡献占比小。

最嘴硬——呷哺呷哺

2021年呷哺呷哺全年营收61.47亿元,同比12.7%;归属于上市公司股东的净利润亏损2.93亿元。

值得关注的是呷哺呷哺“薛定谔的关店”。2021年年中,呷哺呷哺表示要关闭品牌近200家门店。年末,呷哺呷哺关闭了229间餐厅,但也新增了95间门店,52间呷哺呷哺,43间湊湊。

呷哺呷哺一边开店一边关店。呷哺呷哺集团表示:关闭的餐厅均为亏损门店,前期选址出现了严重的错误,即便长期投入也难获利。经过多方评估后,呷哺集团在好的商业地段继续保持扩张战略,因此新开了95家餐厅。

此外,沉寂已久的味千拉面扭亏为盈,也算是另一种“惊喜”。2020年味千拉面亏损近7786.8万元,2021年盈利了2094.0万元。

盘点各家财报数据这几个共性值得关注!

深扒了这些企业的财报之后,内参君发现了一些共性。

>人力成本让多家企业苦不堪言:

与其他行业相比,餐饮的“三座大山”——房租、原材料、人工,愈发让企业阵痛。

财报中,奈雪明确表示“人力成本、配送费占比持续增高”;而海伦司的人力成本提升较大,从22%增长至27%。目前,海伦司拥有1374名自有员工,以及6405名外包员工,广泛使用外包兼职工,一定程度上对人工成本进行平衡;海底捞2021年人工成本是148.75亿元,比上一年度增加了51.99亿元。员工成本占收入的比例由去年的33.8%,升至36.2%……

不仅是这些上市企业,近期奔赴IPO的餐企在其招股书中,都会鲜明的表现出对自身用工成本的忧虑和担心。比如杨国福在其招股书中袒露:“人工成本上涨、可能存在的劳工短缺将增加第三方管理伙伴和加盟商产生的成本,因而阻碍我们的餐厅经营业务以及扩充加盟餐厅。”

近日,人社部一份排名显示,在全国“最缺工”的100个职业排行中,餐厅服务员长期居于前三!

对此,海伦司的应对策略是:广泛使用外包兼职工。外包员工数量是自有员工的4.6倍。递交招股书的海鲜火锅七欣天也是同样的方式——从2019年、2020年年度及2021年9月30日,七欣天公司员工数量分别为4707名、4279名、5269名,其中雇员4707名、1713名、1834名,其余为外包员工,外包人员分别占比0、59.97%、65.19%。

餐厅服务员作为“最缺工”之一,将会长期存在。

>疯狂开店依然是“英雄所见略同”的策略:

过去的一年,海底捞可谓“吃尽了疯狂扩张的苦果”。与此同时,一些品牌正在疯狂布局新店。

比如亏损惨烈的奈雪,坚持直营模式,门店数量保持高速增长,总门店数量Q1、Q2扩张了87家,Q3扩张了90家,Q4单个季度就扩张了249家。这其中,371家为PRO店型。相较于2020年的491家门店,奈雪新增门店数326家,几乎每天新开一家店。

百胜中国则创了一个“最”:2021年全年共开设了1806家门店,净增1282家门店,数量创历史新高。截至12月31日,门店总数达到11788家。不仅如此,百胜中国还要继续保持高速扩张,预期2022年净新增约1000至1200家新店,资本支出在8至10亿美元之间。

呷哺呷哺的2021,总结起来就是:忙着关店,再忙着开店。“中场休息”(关停)后,再次“扬帆起航”(扩张)。关掉229家亏损的门店,又新开95家门店。

纵观近几年的餐饮大赛道,急速扩张,通常是连锁品牌出现经营危机的注脚,往往伴随着顾客服务体验下滑、产品过于复杂、管理粗放等问题,而外部环境的急速恶化(经济危机、自然灾害等)也是触发点。而扩张之后会带来一系列的连锁反应,才是真正需要企业未雨绸缪的重点。远了不说,连海底捞这位“老手”也困于抄底,至今还在修复2020年抄底策略种下的苦果。而奈雪、百胜、呷哺逆势开店,将如何进一步行动,值得长期观望。

>下沉市场还能持续“掘金”:

财报中,多家企业也提到了“下沉市场”。

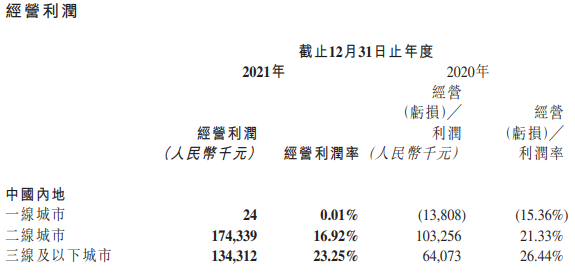

海伦司上市首份年报中显示,从各线城市门店看,一线城市实现扭亏,二线城市贡献了最多利润,三线城市利润率最高。三线及以下城市经营利润1.34亿元,利润率高达23.25%。

一线城市酒馆经营利润最少,利润率仅为0.01%

海底捞一二线城市门店数占比,从2017年67.77%下降到2021年53.36%,而其在三线及以下城市的占比却从25.27%上升至38.74%。可见,一二线城市虽仍是海底捞的主阵地,但是三线及以下城市的门店占比却连年攀升,呈现出持续下沉的趋势。

值得关注的是,湊湊在三线城市的业绩增长强劲,营收同比2020年增长了将近2倍;九毛九更是直接表达了对下沉市场的看好——太二2022年预计新开150家店。新店优先考虑下沉商圈、低线城市,因为低投资、低租金、低经营杠杆。

>副牌里能跑出“好大儿”:

无论餐饮大佬们曾在副牌上跌倒多少回,仍在寻找新的增长点。单一品牌终有边界,依赖于单品发展的企业更容易陷入困局,而多品牌矩阵的餐饮集团,更有潜力成为“常胜将军”。从各家财报来看,副牌的占比、影响力均有增加,也跑出了不错的数据。

2019-2020年,海底捞副牌收入(其他餐厅收入)都只有2100万左右,相比于几百亿的收入来说只是九牛一毛。但2021年,副牌收入已达1.98亿元,同比增长859.4%,增长幅度惊人。

九毛九的副牌则成为业内争相学习的标杆。从主要经营数据看,2021年太二/九毛九/其他品牌分别实现餐厅收入32.85/7.59/1.34亿元,同增67.6%/6.01%/166.01%。太二的营收额已占据整个品牌营收额的近八成,是妥妥的“明星子品牌”。而在2019年,这一比例还是47.5%。

各上市餐企2021年副牌营收(部分)

企业

2020年

2021年

增幅

海底捞

0.21亿

1.98亿

859.40%

九毛九(太二)

19.60亿

32.85亿

67.60%

九毛九(其他)

0.50亿

1.34亿

166.01%

呷哺(湊湊)

16.90亿

23.54亿

71.70%

呷哺呷哺的副牌也增长强劲。高端线湊湊餐厅2016年创立,每年营收同比增长超过2倍,短短6年的时间已发展将近200家门店,营收规模超23亿元。2021年净收入23.59亿元,同比上涨39.8%。

副牌战略,本质上是人才战略,对应的是餐饮企业的组织力创新。能够厚积薄发,积累的都是人才,深究背后逻辑,本质上也都是“人才的爆发”

评论