文|餐饮老板内参 孙雨

01 麻辣烫再次翻红

近半年左右,麻辣烫市场又沸腾了。

先是杨国福麻辣烫向港交所递交招股说明书,拟主板挂牌上市。随后,内参君发现,麻辣烫“老品新作”变得热闹起来。盘盘麻辣烫、地摊麻辣烫、浇头麻辣烫等细分领域的品牌层出不穷。

品牌与市场之间,相互推进。“杨国福申请上市,对麻辣烫品类而言具有非常大的动力。说明品类在标准化、供应链等方面越来越成熟,在市场中的价值也越高。”椒太后地摊麻辣烫创始人王志会表示。

“镀金”的地摊麻辣烫,从街边摊走进商场。

在北京,内参君实地走访时常看到, 地摊麻辣烫门店涌现在街边或者社区周边,有的甚至将门店搬进了商场。

要知道,这种地摊麻辣烫其实就是从前在夜市上、路边上常常见到的“老实串串”,大家也称之为“脏摊串串”。一位朋友说,五年前刚来北京时,隔三岔五就在道边上寻找小车上的地摊串串,一串一元,不需要多少钱就能酣畅淋漓地享受一顿宵夜。

如今取而代之的是一些地摊麻辣烫品牌,比如“椒太后地摊麻辣烫”“金烫烫”“麻辣澡堂”“南市北井地摊麻辣烫”等,门店数量在3家以上。像“麻辣澡堂”门店就选在合生汇、朝阳大悦城,“金烫烫”门店也多开在客流量集中的购物中心里。

新增近千家品牌,盘盘麻辣烫正疯狂开店。

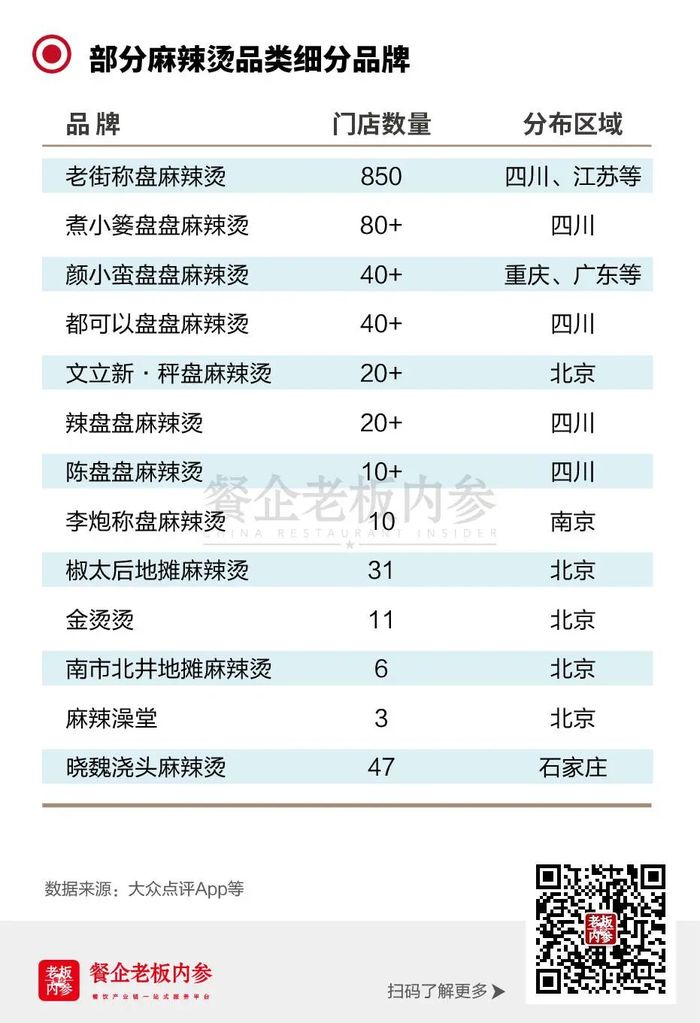

比起盘踞北京市场的地摊麻辣烫,盘盘麻辣烫则是在全国开花,迅速走红。成都的老街称盘、煮小篓,北京的文立新,南京的李炮......一时间将门店开进了大街小巷,甚至进驻到了一线城市的主流商圈。

盘盘麻辣烫正迎来高光时刻。企查查数据显示:盘盘麻辣烫相关企业注册量在2019年才仅仅81家,2021年快速增长至622家,2022年截至3月19日,数量已经达到178家。

不但拓店速度迅猛,这个新模式也获得了资本青睐。前不久,主打干拌麻辣烫品牌“辣盘盘”完成来自司晨创投的千万元A轮融资。

这一麻辣烫新角色崛起于四川,也就是麻辣烫的发源地。相对于北派的杨国福、张亮麻辣烫,盘盘麻辣烫被称为“南派麻辣烫”。

其实,四川市场有着很多与麻辣烫相似的产品形态,像冷锅串串、钵钵鸡、冒菜等。盘盘麻辣烫则结合了火锅、冒菜、串串香,取众家之所长,用盘装干拌形式,将传统麻辣烫品类做了二次迭代升级。

被捧红的浇头麻辣烫,品牌甚少。

除此之外,市场中出现了一种新模式——“浇头麻辣烫”,在一些社交平台上逐渐被捧得很红火。

所谓“浇头麻辣烫”,简单来说就是一份传统麻辣烫+一份浇头(北方一般称为卤子,南方叫做浇头),浇头有五六种,比如鸭血豆腐、麻辣牛杂、金汤酸菜小酥肉等,吃的时候直接将浇头倒在麻辣烫里就可以了。

这个模式下的品牌非常少,从现有资料来看,成规模的几乎只有晓魏浇头麻辣烫这一家。

麻辣烫创新品牌熙熙攘攘,能否真的搅动现有的麻辣烫格局?

02 盘子大,够折腾

品类创新正当时麻辣烫绝对算得上是一块大蛋糕。

杨国福招股书显示,中国麻辣烫市场规模在2021年预计是1336亿元,有望在2025年达到1973亿元。

麻辣烫的品类属性,决定了这个大盘:

这个品类符合了连锁餐饮的三大核心属性:刚需、高频、性价比。这就意味着,品类拥有庞大的用户基数。

操作简易,标准化程度极高。极简模型带来了用人少、效率高的优势,更易规模化。

SKU多,消费者主动性高。丰富的产品,覆盖了消费者多元需求。

麻辣烫品类的教育成本非常低,更容易放加盟。对于真正跑通了差异化模式的新品牌,有机会迅速扩张。

即便杨国福和张亮两大头部品牌加起来已有万家门店,麻辣烫市场还是有巨大的空间。从企查查数据可以看到,近5年左右麻辣烫新品牌稳步增长,2022年第一季度新注册量就达到了6690家。

大盘之下,市场求变,消费和用餐体验亟需升级。

“麻辣烫新模式的出现是必然现象,麻辣烫品类体量大,受众群体广泛,早已获得了消费者的认同,所以,随着激烈的竞争和消费升级影响,必然催生出更细分的品类扩张。”王志会说道。

陈盘盘在成立之初是要做传统的串串,短暂尝试后发现这样低人效的手工模式不符合现代年轻人需求。为此,该品牌开始升级。比如调整售卖时段,重点发力晚餐、夜宵、外卖;去竹签用盘装,提高人效;去锅底,直接用干拌形式,压缩成本等。

而老街称盘麻辣烫,则在模式、场景、品类上均做出了创新。老街称盘的切入点是“正餐快餐化,快餐差异化”,就是品质向正餐看齐,用做火锅的逻辑来做麻辣烫。

面对消费者强烈的“多样性”需求,老街称盘把菜品分小分量呈现,方便顾客搭配自选,还可以近距离感受到菜品的新鲜度与份量。

盘盘麻辣烫的客单价相对较高,意味着其产品标准化需要做的更好,加上具有较强的社交属性,这相对于快餐属性的麻辣烫来说,其升级就很明显了。

大部分地摊麻辣烫品牌,则是延续了原本地摊上大锅一起涮煮的模式,互动感极强。一般是U型桌面的构造,类似于早期的呷哺呷哺,非常适合一人食场景。

一位麻辣烫老板向内参君袒露:“既然是开辟品类新模式,就不能再去做与杨国福、张亮麻辣烫一样的事情了,这两大品牌早已占据市场重心,所以在其基础上做升级,否则这件事就没有意义。”

03 是真创新还是伪需求?

“麻辣烫的细分品类顾客基础广,需求大,但距离品牌化和连锁化还有很长一段距离。”一位麻辣烫老板表示。

创新正在肆意狂奔的同时,仍有不少问题值得思考。

其一,供应链,仍是最大的“拦路虎”。

这些品牌还需要克服麻辣烫品类升级中最大的痛点和问题——供应链。虽然麻辣烫品类标准化程度高,可选菜品种类非常多,但是品类多不可控,导致品牌在管理上的问题就会增多,供应链做起来会比较困难。

“麻辣烫的供应链依托于火锅,但是为什么难以发展?因为SKU太多了,平均下来多达120种,很难形成品质化的连锁。”小蛮椒创始人郭博楠表示。

即便杨国福几乎做到了全国“统一”,也曾投资4亿在成都建立自己的供应链工厂。而这也是基于千家以上的规模,才能撑得起相应的供应链。

其二,抬高客单价,违背“性价比”的品类认知。

在走访几家餐厅后,内参君最大的感受,商场里的门店,客单价并不低。大部分普通街边门店人均在30元左右,而麻辣澡堂人均在50-70元,金烫烫人均在40-60元。

高客单价的原因,或许是更高的房租和品牌成本。为了打出差异化,麻辣澡堂将门店装饰成澡堂的样子,可谓是“身临其境”;金烫烫门店正如其名,“金色”充斥在整个门店。再加之,这些品牌选址多在商场,高昂的成本,相应地抬高了客单价。

其三,菜品损耗率更高,成本难控。

地摊麻辣烫和其他细分品类不同,菜品均以串串形式放在锅里熬煮,大多是一串1-2元不等,顾客想吃啥直接拿,非常方便。但是,在保证SKU足够满足顾客需求的同时,又不会造成浪费,这是大部分店面临的难题。

其四,业态单一,有些细分品类以堂食为主,几乎无法外卖。

内参君观察到,在中午、晚上时分是人们集中吃串串的时间,所以一旦到用餐高峰期,这些小面积门店里基本一共有10-20个座位,常常会出现排队等位现象。

这样一来,营造了一种门店热闹的用餐场景,给品牌带来一定宣传效果。但,这也容易造成顾客流失现象,等待时间过长就会让顾客选择其他餐厅来替代。

其五,真创新还是伪创新,尚待验证。

有业内人表示:“浇头大部分是搭配米饭、面条的味道不错。但是浇头一半菜一半汤,麻辣烫是一半汤一半蔬菜,有种硬配到一起的概念。前期借助卖点吸引大家来尝试,而至于能否走的长远不敢说,毕竟做餐饮最终还是要看产品、看味道、服务全方面,以及消费者是否认可。”

甚至有人吐槽“这不就是麻辣烫+料理包嘛。方便面里也都有卤肉包,也没见人家叫浇头方便面。感觉麻辣烫和浇头味道并不搭,这种强行创新就是所谓的差异化?”

这些所谓的创新,能否给餐饮人带来新的机遇,仍需要等待时间来验证。

不过,市场足够大,道路足够宽。不同模式下,终将跑出新的领军品牌。麻辣烫这个品类,无论是从规模上,还是品类迭代上,仍然充满了机会。

评论