文|北京海证

在香港上市的中概股、运动鞋服行业龙头安踏体育(2020.HK)日前公布了2021年财报,全年营收近500亿元,营业利润突破百亿,市场份额升至第二,成绩可圈可点。

但同时,公司“摇钱树”FILA营收失速、高达310亿元的总负债、广告营销费用猛增、创新低的研发支出占比,也引发了人们对安踏的质疑;而安踏股价自2021年8月192港元的高点已经跌去一半,也让很多投资者不安。

那么,我们该如何看待安踏的投资价值呢?

01FILA增长放缓,多品牌发力尚待时日

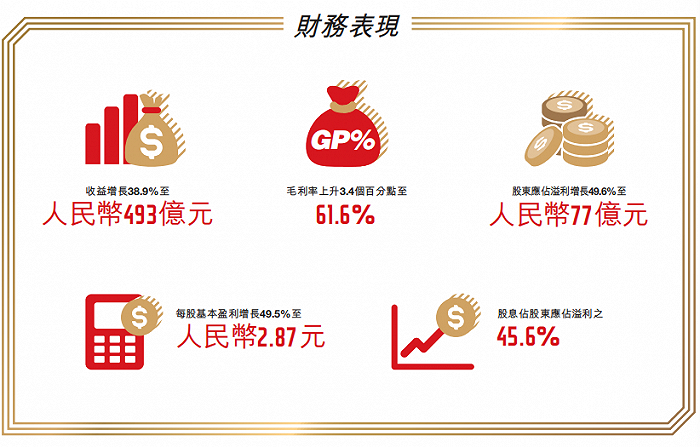

年报显示,2021年安踏实现营收493亿元,同比增长39%;营业利润首次破百亿达到110亿元,同比增长20%;纯利增长近50%,达到77亿元;整体毛利率增加3.4个百分点至61.6%;市场份额达到16.2%,超越阿迪大赛成为2021年国内运动鞋服市场第二名,仅次于25.2%的耐克。

资料来源:安踏体育2021年财报

但年报披露的一些问题也引起了投资者的紧张,尤其是营收主力军FILA增长失速。2009年安踏收购当时严重亏损的意大利高端运动品牌FILA,发力高端市场,2014年FILA实现扭亏后渐成安踏的营收支柱,2019年收益增长率一度高达74%。2021年FILA虽然实现营收218亿元,贡献了一半的营收,但增速已跌落到25%。

FILA增长失速,固然像安踏官方解释的那样有疫情的因素,但更主要还是因为FILA开新店的空间已近饱和(近三年门店数达到2000家左右,规模已经开始收缩),现有门店的运营效率接近天花板,品牌销售团队的能力也已发挥到极限,加上国际品牌的身份让它在“国潮”热度中较难突破,营收放缓似乎是必然趋势。

安踏为快速打开高端市场在过去几年收购了不少国际户外品牌,包括46亿欧元大手笔买入亚玛芬(Amer Sports),但大多处于亏损状态。现在FILA增长放缓,似乎更有理由怀疑安踏并购扩张的合理性。

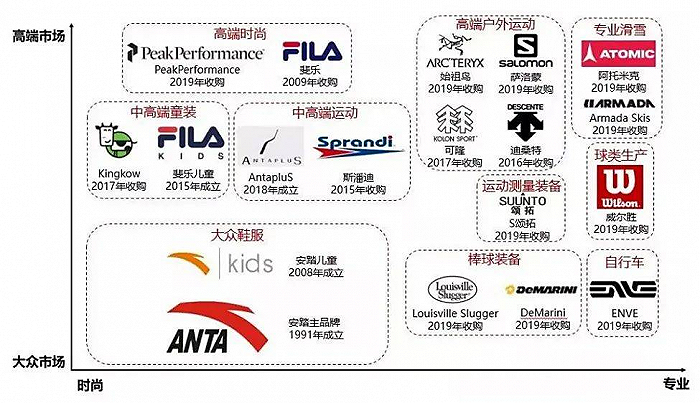

图:安踏的品牌图谱

其实,安踏这种通过并购快速布局新市场的策略在业界很普遍,阿迪、耐克当初也都是通过并购实现扩张的。对安踏来说,重要的是能否对收购的这些品牌做有效的整合与培育。

2021年Amer等国外品牌实现营收近35亿元,同比增长51%,表现已有所起色,只不过对安踏整体收入的贡献还有限。考虑到安踏收购FILA也是过了6年才开始盈利,其他一揽子品牌或许也要经历这样一个过程,才会迎来爆发期。

02研发占比过低才是需要警惕的问题

财报中还有几个指标引发了外界对安踏的质疑:一是公司广告及宣传开支上涨72%至61亿元(李宁的相关支出只有18亿元);二是研发成本比率降至2.3%,是近五年的最低值;三是负债总额接近310亿元,为历年最高。

在我们看来,广告宣传费和负债率这2个指标也许并不构成安踏很大的问题。

首先,体育服装业本身的特点,决定了企业会有比较高的广告、营销、赛事赞助等固定支出,头部品牌更要做全国性的营销广告和渠道布局,投重金争夺国家队合作、专业竞技赛事合作、运动代言人等稀缺性的营销资源,以此构筑竞争壁垒。

2021年安踏先后赞助了东京奥运会、北京冬奥会等十多项国际重大赛事,与20多只国家队进行了合作,签下了谷爱凌等多名顶级运动员代言人,而李宁只赞助了少数几项国际赛事和国家队,安踏的广告营销支出比李宁多出几倍属正常,这也反映出安踏有很强的品牌力、市场营销力。

至于债务猛增的问题,在一定程度上与安踏高价收购Amer Sports有关,不过近几年安踏的负债总额与所有者权益总额的比率始终在1上下浮动,表明公司的负债经营对债权人而言还是安全的,而且财报中各项偿债能力指标比较平稳,显示安踏能以相对稳妥的方式稳健管理其债务,再加上近246亿元的现金储备,债务问题并不需要太过担心。

真正的问题可能在于研发方面投入不足。耐克、阿迪达斯等全球头部品牌的研发费率普遍在10%左右,最低也要7%,而安踏2021年研发支出仅占总营收的2.3%。不仅是安踏,2021年李宁的研发支出占比更低,只有1.8%,显示国产运动品牌整体上的研发投入仍有很大差距。

新技术、新市场在时刻发生变化,如果不能通过研发持续提高产品的专业性和科技竞争力,安踏李宁们所追求的做强主品牌、品牌高端化,根基不会太牢靠,这才是需要安踏公司以及投资者高度关注的问题。

03DTC转型初见成效

2021年安踏主品牌能够有抢眼的表现,与公司执行的DTC战略有很大关系。

过去10年,耐克、彪马、lululemon等运动品牌都采取过DTC(Direct To Consumers )战略,取得了不错的成效。一向喜欢对标行业领头羊,通过“市场跟随策略”实现崛起的安踏,2020年也开始全面转型DTC直营业务。

安踏的DTC战略,主要包括:

(1)将经销商、联营公司、加盟商的门店收编为安踏的直营门店,进行品牌化的培训和管理,并实行区域化、差异化经营,提升门店运营效率。(2)在天猫、京东等传统电商平台提高直营占比,扩大官方店规模,控制头部经销商网店规模,并在官方店增加首发产品和高端产品,提高官方店的平均销售价格( ASP ),把控电商份额主导权。(3)加码抖音、快手、拼多多等社交电商,拓展新用户流量。(4)围绕微信小程序、官方APP等开发私域流量,发售一些天猫上没有或价格高于天猫的专供/尖货,体现渠道的差异性。

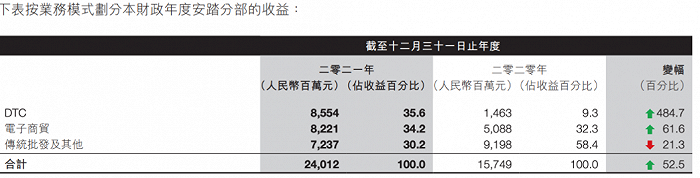

转型近2年,安踏的DTC模式似乎初见成效:线下DTC 营收增幅近5倍,安踏门店的平均店效突破了33万/月,库销比降至5.4,库存周转明显改善;毛利提升6%~7%,经销商净利率从12%提升至16%。

资料来源:安踏体育2021年财报

总体来看,向DTC转型后安踏的运营能力和财务指标都得到了较大改善,公司双品牌(安踏、FILA)发展更加平衡。

04作为行业蓝筹持续保持高增长

各个行业都有规模庞大的所谓龙头企业,吸引很多投资人重仓持有,但并不是所有行业龙头企业都可以成为真正的蓝筹,很多行业龙头会被错判,原因是未来发展存在太多不确定性。

通过追踪过去20年国内数十个行业龙头企业的发展历程,投资界总结出分辨优秀龙头股蓝筹股的几条标准:一是产品具有独特的品牌优势和资源稀缺性,二是具有很大行业上升空间的龙头或次龙头企业,三是高比例现金分红,四是民营企业更能带来高回报。

如果我们用这几条来分析一下安踏,可以说这是一只真正意义上的具有巨大发展潜力的蓝筹股。

先看品牌优势和资源稀缺性。在国内运动服饰行业,安踏和李宁可说是唯二拥有真正品牌力的龙头企业。安踏通过多品牌国际化实现了品牌升级,旗下的国际品牌也具有一定稀缺性。目前安踏的品牌布局已比较全面,横跨专业与时尚、高端与大众市场,这两年又通过赞助奥运会、冬奥会等顶级赛事,进一步提升了品牌知名度和消费者认可度,品牌优势愈加明显。

再看行业上升空间。据Research And Markets的报告预测,2020年全球运动和健身服装市场规模2026年将达到2213亿美元,其中中国市场将达到270亿美元。而国务院早前印发的《全民健身计划(2021-2025)》,预计到2025年国内体育产业将从2019年的3万亿元增长到5万亿元人民币。这意味着安踏及旗下的海外品牌,在全球市场还有巨大的上升空间。

高比例分红方面,2014年至今安踏每年会拿出超过10亿元现金用于分红,2011-2020年累计分红达到146亿元,几乎占同期自由现金流的一半(49.5%)。据有关统计,过去十年安踏的股票总回报(股价 + 分红)在港股所有超2000亿港币市值的股票之中排名第2,年化回报达到35.3% 。

因此可以说,安踏体育作为蓝筹股、龙头股的成色,还是比较足。整体而言,安踏的基本面并没有太多明显硬伤,当前出现的负债率和营销费用增加并不构成很大问题,短期内业绩出现大幅波动的可能性不大。中长期看,企业自身的发展条件和外部市场环境都不错,竞争优势明显,作为行业蓝筹持续保持高增长的确定性比较高。

至于安踏未来在资本市场的表现,主要取决于几点:1、能否不断提高研发投入占比,补足研发短板,增加产品的科技属性和专业属性,加大可持续发展的商品研发与创新,做强多品牌战略,在中高端市场持续突围;2、提升产品的创新及设计水平(这方面李宁的潮牌设计明显强于安踏);3、加快数字化转型进程,实现用户个性化定制(NIKE、 lululemon都已实现与消费者共同设计产品),并进一步改造公司的组织架构,提高应对市场变化的能力,缩小与国际巨头在品牌力、产品力上的差距。

在今天这个分化时代,行业和资本市场都出现了分化与集中度不断提升的趋势,传统产业的龙头,将获得更大的估值空间。安踏作为行业龙头,其具有的长期投资价值不应因为短期的股价波动而被忽视。

评论