文|窄播 丛文蕾

编辑|肖超

今年3月,在上海南汇路街边的一家花园小院里,喜茶的LOGO被点亮了。

这并不是喜茶首家街边店。较为明显的动作是在去年,西安永宁里店、深圳南头古城手造店和北京前门大街店,在同一个月内相继开业。三者都位于街边,门店设计上汲取了当地的历史文化因素。

相比于早些年集中布局于流量型购物中心,过去一年喜茶选址场景更多元。去年在上海的21家喜茶新店中,有29%分布在传统商业更新项目,14%拓展至社区商业体;而在杭州,有20%的喜茶新店开在了写字楼、园区等办公空间;以及多座城市的机场航站楼。

早年为进军全国重要市场,喜茶以流量型购物中心为支点,辅以「喜茶GO」这种更为轻盈的店型模式,实现快速开店的目标。

在行业到了存量阶段,主战场一二线城市趋于饱和,喜茶开始寻找新的增量。

新增量的寻找路径,一个是降价,触达更多人。今年2月喜茶宣布,主流门店的产品价格已全面低于30元,且售价在15-25元的产品占到60%以上。此前,喜茶就曾推出子品牌「喜小茶」,试图打开下沉市场,然而中腰部价格带竞争更为激烈,品牌竞争格局也基本固定,喜小茶突围效果有限。

另一条路径就是空间上的多场景覆盖。不像上一阶段的「加快」,2021年后,喜茶开店脚步放缓,并在购物中心之外的地方开出更具设计感的店。喜茶开始重新注重第三空间,向消费者提供社交、休闲场所,旨在从产品力之外的维度去增强品牌力。

作为成立十年的新茶饮品牌,喜茶正试图用「一退一进」的方式,度过此时的瓶颈。

快速扩张的网红店

喜茶起源于广东省江门市的江边里小巷,2016年在获得IDG的亿元融资后,迅速布局全国重点城市,流量型购物中心成为其拓店支点。

购物中心是一个天然的流量池。相比于社区型等其他购物中心,流量型购物中心因地理位置优越,流量入口更大,更重要的是,这些流量多为年轻消费人群,与喜茶的目标客群重合。

同时在这一时期,在电商冲击、零售业态老化、新商圈崛起的多重挑战下,越来越多商业地产商开始寻找快速获取年轻消费者认同的突破口,对新品牌的态度远超以往的包容。

因此,当红品牌纷纷化身商业地产的新宠,喜茶作为网红鼻祖,「开一家,爆一家」的表述丝毫不为过。2017年喜茶首进上海,在上海人民广场的来福士店,上百人被蛇形通道分成6条,等候时间少则半小时,多则6小时。在如日中天的引流能力印证下,喜茶受到的优待不言而喻。

在选址话语权上的强势也使得喜茶的开店逻辑类似苹果,不仅要开在购物中心一层位置,还要通过外立面、做大LOGO的方式,强化消费者对品牌感知。

同时,喜茶也对进驻商圈的等级要求严格,以高举高打的姿态,在扩张之初即奠定高端新式茶饮的品牌调性。2017年喜茶进入北京时,首选三里屯、朝阳大悦城等标志性的商圈,「如果没有打开这两个地方的话,我们愿意先等到它有位置了再进入北京市场。」时任喜茶CMO肖淑琴曾称。

高端茶饮的姿态甚至可以让喜茶同众多高奢品牌做邻居。一般来说,门店作为品牌与消费者最直接的沟通媒介,喜茶标准店是在购物中心常出现的典型模式,它们风格简约,以黑白灰三种色调为主,面积在150平-200平。

但在深圳万象城,喜茶发现周围的门店都是奢侈品牌,Prada就在隔壁。为了更好地融入其中、也为了能让消费者感知到喜茶的品牌价值感,喜茶计划中的标准店改为黑金风格,开出第一家颜色主题店。此后,粉色店、白日梦计划店等也陆续出现,目前在全国共有13家。

事情总是两面来看,网红店喜茶也因排长队,常被人诟病。为疏解高势能购物中心的订单压力,喜茶在2018年6月开通了外卖服务、推出小程序「喜茶GO」,并推出店铺面积更小的「喜茶GO店」,使其成为购物中心的卫星店。

在喜茶GO店内,仅保留基本的制茶功能空间,不设收银台,100%使用小程序自助下单,可提前预约下单,等待时间大大缩短。同时,因为GO店经营模式更轻盈、选址灵活性更大,还出现在社区、购物中心B1层等位置。

喜小茶帮助喜茶进一步加密场景端、加快了扩张步伐。2020年在疫情的冲击下,喜茶仍逆势开店,在全球开出304家门店,增速达138%,其中GO店有102家。到了2021年,喜茶一共有200余家GO店,占据至少40%的门店数量份额。

购物中心的标配店

随着时间的发展,当喜茶褪去稀缺网红店的光环,它变成了一种标准的零售生意,并且门店模式天然更适合购物中心业态。

这首先是由新茶饮的品类特性决定的。同样是饮品,与咖啡相比,茶饮的消费频次和复购率较低。截至2021年12月31日,和喜茶同价格带的茶饮品牌奈雪的茶活跃会员约700万名,会员复购率约35.3%;而星巴克仅2021年一季度,活跃会员总数就有2180万人;Tim Hortons的CEO卢永臣曾表示,Tims咖啡目前月复购率为40%。

再者,毛利的高低也影响着门店模型的成立和选址空间的自由度。星巴克的毛利达75%-80%;而茶饮行业,特别是喜茶这种直营门店的毛利只有60%。要达到同样的利润额,毛利相对较低的行业,就需要更大客流,也就更依赖购物中心。

数据也证明,以上海为例,2021年绝大部分新开业的商业项目均已有喜茶门店;就连喜茶进驻相对较晚的武汉,喜茶新店与新商业体的同步率高达90%。喜茶成为了城市新商业体的「标配」。

从这个意义上来说,当喜茶成为一种购物中心标准店,那么它在全国可开店的门店数量天花板是可被计算的——全国共有大约8600家购物中心,每年增速8%。

但这仍与喜茶现今的800多家门店数量相距甚远。在2021年,喜茶的开店速度甚至明显放缓,门店新增数量只有202家,增速降至26.3%。

原因在于,首先在经历了几年的高速扩张之后,喜茶在一二线城市的高端商场、核心商圈地段等的开店空间已经变窄。作为喜茶资源最丰富的深圳,每百万人口喜茶门店多达6.15家;非一线城市杭州也达到百万人3.10家。

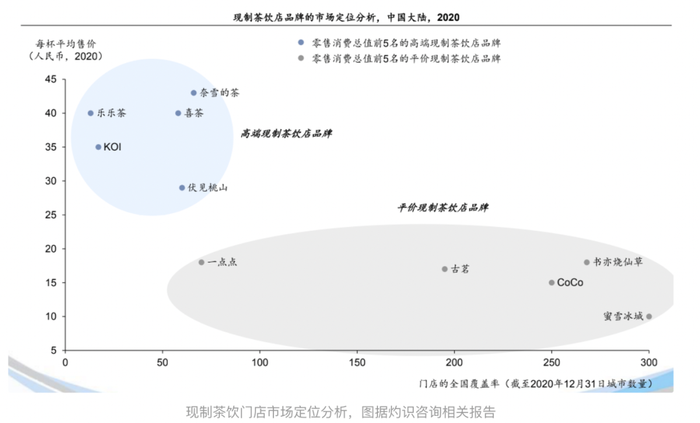

其次,在更为广阔的三四线城市,喜茶不仅在价格带上难以下沉,购物中心也已经被中腰价格带品牌挤占。截至2020年,处于中腰部价格带上的古茗在全国开出5000余家,COCO、茶百道等品牌也有3000家门店。而10元内的蜜雪冰城更是在全国门店数超过2万家。

实际上,在喜茶推出GO店之前,新式茶饮整个赛道的增长率就已经开始飙升。2014年至2018年,新式茶饮销售额的年复合增长率接近30%,并于2018年实现408.2亿元的销售额,其中的茶饮品牌纷纷快速扩张,抢占渠道资源。这一年,我国现制茶饮门店数量达45万家,一年内增长了74%。

而在2020年后的消费融资热潮中,新式茶饮行业再添一把火。据《2021新茶饮研究报告》显示,2021年,新式茶饮行业融资事件32起,所披露融资金额超过140亿,达近10年顶峰。这一年,奈雪的茶成为新式茶饮第一股、乐乐茶也曾传出赴港上市、蜜雪冰城被披露接受广发证券的上市辅导。

新式茶饮行业的快速发展,中腰价格带的茶饮品牌兴起,它们以更小的店型、更低的价格分布在购物中心和街边角落,客观上也挤压了喜茶的开店空间。

一个有趣的发现是,在上海最大的购物中心环球港,分布着乐乐茶、1点点在内的近30家茶饮品牌,喜茶却不在其中。这些中部价格带的茶饮品牌店铺面积近似GO店,甚至比GO店更小,让GO店的优势无处发挥。

寻找新增量

有限的开店选择和竞争激烈的行业竞争,喜茶不得不开始寻找新增量。

一种方式是在价格上做文章。喜茶在2020年就推出了子品牌「喜小茶」。喜小茶客单价28元、杯均价13元;消费群体上,95后与00后的消费者占61%;不同于喜茶围绕核心商圈开店的选址思路,喜小茶的门店覆盖商场、街区和景区。可以说,喜小茶与喜茶在产品、消费者者年龄、选址等方面形成互补。

喜小茶菜单

茶饮在产品上的差异性不高,消费者对价格格外敏感。《2020-2021中式新茶饮行业发展报告》显示,2021年我国新式茶饮单价20元以下产品的市场占比超过八成,近六成消费者只能接受单价为10元至15元的茶饮。这也意味着,中低端市场比高端市场更大。

然而,在中腰部价格带市场已被各个品牌瓜分之下,喜小茶表现平平。根据《喜小茶一周年小报告》显示,喜小茶在广东6座城市仅开出22家门店,没有走出广东、也并未打进下沉市场。

另一种方式便是开拓新场景。去年9月,喜茶北京前门大街店开业。建筑外部延续和保留原有老北京古建筑特色,内部则以榫卯、梁柱等传统建筑元素为灵感,用现代手法表现传统韵味。除此之外,喜茶还在深圳、西安、成都等具有文化底蕴的城市,将当地文化与门店创新相融合。

这一时期的「出走」,不似GO店为了加密拓店,也不像奈雪的茶PRO店以社区、写字楼为据点,而是选择有文化、时尚元素的街边,发挥品牌设计优势,间接提高品牌势能。

在茶饮业态开辟新消费场景,是喜茶和奈雪的茶都在做的事,不过在开店路径上,两者却相背而行。

奈雪的茶前期就非常强调「一店一设计」,以现制茶饮搭配烘焙的产品概念,需要更大的店铺面积和前期投入,迟迟未能实现整体盈利。于是在上市前的2020年11月,奈雪的茶推出奈雪PRO店,精简店型模式,以盈利为导向,给资本市场更多信心。

而喜茶则是从开始即以标准化门店实现高效复制,在已然实现整体盈利后,再做更具设计感的设计空间。

喜茶创始人聂云宸常把消费者对产品的「体验感」挂在嘴边,早年的北京三里屯黑金店或是成都IFC黑金Lab店,喜茶对于空间的打造并不陌生。

可购物中心能提供的面积毕竟有限,若想向消费者提供良好的体验感和社交感,自带流量的街边不失是个好选择。

2021年9月,喜茶全球首家手造店在深圳南头古城开业。门店一共三层,每层产品形态不同,却都可见品牌元素与当地地理历史文化的融合。喜茶深圳南头古城店也是新式茶饮行业内目前规模最大的真正手造店。

弹指十年,喜茶从街边出发,这一次,又回看街边。

评论