文|天下网商 黄天然

编辑|李丹超

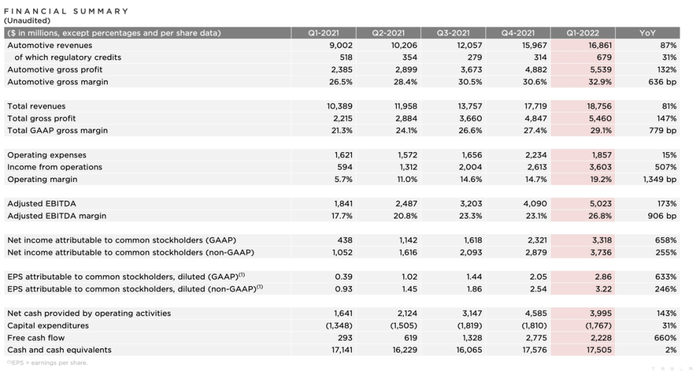

4月21日清晨,特斯拉发布了2022 Q1财报。 虽然此前马斯克在推特上表示,由于供应链受阻和疫情影响,这将是“异常艰难的季度”,但特斯拉多项关键财务指标仍刷新纪录: 今年一季度,特斯拉总营收为187.6亿美元,同比增长81%;汽车业务营收达168.6亿美元,同比增长87%。汽车毛利率更是跃升至创纪录的32.9%,带动总毛利率上升至29.1%,超出汽车行业平均水平的一倍,这一季度特斯拉盈利能力再次超越了同行的想象。

在几周前的4月2日,特斯拉公布一季度全球生产和交付量,基本保持与2021 Q4持平的生产量,全球交付量实现了31万辆的微升,因此分析人士对于特斯拉的Q1给出了谨慎乐观的态度。

而在2022 Q1财报发布后,其总营收、净利润及每股收益均远超过华尔街及行业预期。财报发布后,特斯拉盘后股价大涨5%,从973.49美拉升至1031.6美元。

Twitter网友晒出特斯拉盘后股价大幅拉升走势

日赚2亿元,“BBA”变“BBT”?

继上一年的耀眼成绩之后,特斯拉一季度总营收、汽车业务营收、汽车毛利率、总毛利率等获得突破之外,GAAP净利润实现了33亿美元,约212亿元人民币,同比增长658%,日均约赚2.3亿元。这是有史以来最好业绩,稳定的交付量和高毛利率之下,特斯拉连续11个季度实现盈利。

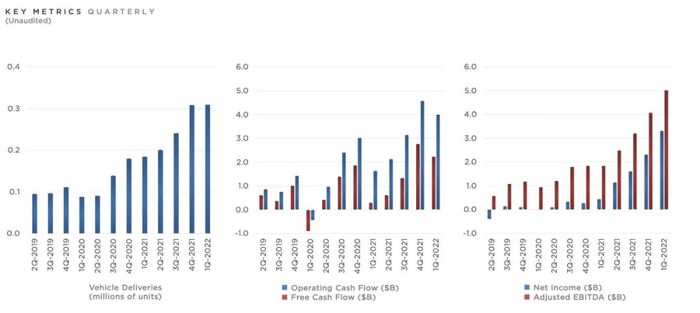

从汽车的生产交付数据来看,2022 Q1总产量30.5万辆,同比增长69%,其中ModelS/X 生产1.4万辆,Model 3/Y 29.1万辆;2022 Q1总交付量31万辆,同比增长68%,其中Model S/X交付1.5万辆,Model3/Y 29.5万辆。

据中国乘联会,特斯拉一季度在中国交付量为18.2万辆,中国市场贡献了其全球交付量的近六成。这也让它对传统一线豪华车企在中国的销量带来了冲击。

一季度,宝马在中国交付量为20.9万辆,同比下滑9.2%,奔驰交付量为19.2万辆,同比下滑13.7%,奥迪仅为16.2万辆,特斯拉首次超过奥迪,将“BBA”改写为“BBT”。而国内造车新势力“蔚小理”三家,2022 Q1车企交付量总和不及特斯拉的三分之一。

特斯拉的出货效率也非常高,根据财报数据,特斯拉Q1的全球平均库存周期已经缩短至3天,也就是说,一辆车从工厂下线到交付平均用时仅为3天。对于不少汽车厂商来说,车辆在店内的平均销售周期都不止3日,这近乎快消品行业的高速出货,也与特斯拉目前在全球市场上供不应求有着直接联系。

据特斯拉中国官网,特斯拉已经出现明显的缺货,目前Model Y各版本的交付周期从10周到16周不等,Model 3各版本的交付周期从16周至24周不等,其中,Model 3后轮驱动版的交付周期长达20周至24周。

而在美国市场,同样火热的销售出现交付延迟的情况,特斯拉Model Y各版本现在下单时间已经排到今年6月到明年1月不等,Model 3的交付周期也需等待7月至10月。 这也释放一个信息:如果产能继续提升,特斯拉交付量还将迎来新的增长空间。

当上海、加州、柏林、德州四大超级工厂开始全力运转,特斯拉打开产能限制和交付效率也有了更加确定的预期。

坐拥22亿美元现金流,为什么还涨价?

据财报,特斯拉一季度自由现金流(减去资本性支出后的营运现金流)已达到22亿美元,除汽车及能源产品融资外的总债务降至1亿美元以下。

“不愁卖”的特斯拉在充裕现金和创纪录的利润之下,准备做什么?会兑现马斯克曾经提出“制造一辆要让人们负担得起的电动汽车”的愿景吗?

过去一年来,特斯拉Model 3和ModelY接连上调价格10余次,市场甚至出现“黄牛”,转卖在价格低点的订单。对此,马斯克在电话会议上首次回应,这是出于物流成本与原材料价格上涨的考虑。

“虽然自由现金充裕,但通货膨胀是难以预测的。我们的购车排单周期非常长,部分车型甚至已经排到明年,目前的定价已将未来6-12个月的物流与供应链成本考虑在内。”

而据《华尔街日报》分析,特斯拉的平均售价在5.22万美元,与第四季度相比上涨了2.9%,其实际平均成本的上涨却只有1.7%,为3.65万美元。可见,特斯拉似乎正将更多的成本压力和通胀风险转移给消费者,以实现更好的收益数据。

上涨的价格与电动时代的个人家用“T型车”愿景面临矛盾,而按照马斯克的计划,他正在投入新的计划,实现“人人负担得起的电动汽车”。他在财报电话会议中表示,之后会将更多投资用于新项目——自动驾驶出租车Robotaxi的研发,目标是2024年开始量产。

Robotaxi概念图 图片来源:electrek

这款新车没有方向盘或踏板,完全使用特斯拉的全自动驾驶(FSD)软件行驶,并将实现史上最低的汽车每公里行驶成本,让乘客乘坐出租车的价格低于公交车和地铁票。

目前来看,这个“烧钱”的项目将会是特斯拉现金流的未来去向之一,尽管尚未有车企解决“不使用激光雷达,实现完全自动驾驶”的难题,马斯克的承诺能否按时兑现还需打上问号。毕竟早在2019年他就公开放话过:2020年底会有100万辆特斯拉Robotaxi。

对于特斯拉而言,这样脑洞大开的探索像是出人意料的彩蛋,而这也是它圈粉消费者、创造出盈利奇迹的原因之一。毋庸置疑的是,这一季财报之后的特斯拉,依然让人对它的“未来感”充满关注。

评论