文|表外表里 周霄

编辑|付晓玲 慕沐

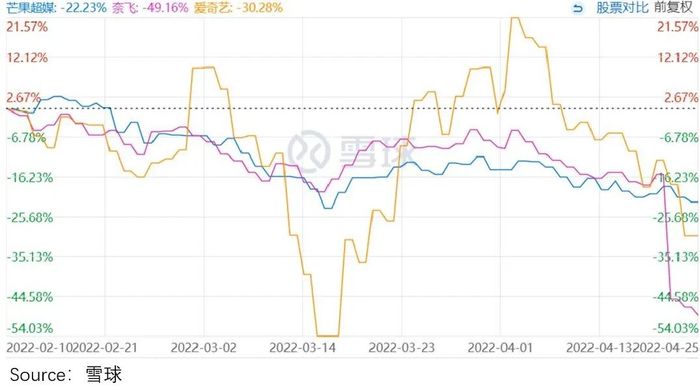

4月25日,芒果超媒2022一季报发布,就数据看营业收入同比下降22%、净利润同比下降34%,仍是探底趋势。

然而对这份“差生”财报,资本市场却打了高分。

可以看到,25-26日芒果超媒的股票,已逆势两根阳线,涨幅达到了7.5%,而同期上大盘跌幅高达8.5%。

相比之下,同为差生的爱奇艺以及优等生奈飞,却是一路下跌,没有停止的迹象。

那么,凭什么只有“差生”芒果,受资本逆势青睐?

流量拉动的“同比增长游戏”,屡试不爽

财务数据仍处于负增长,股价却逆势高涨,或许与财报中宣布的重点节目息息相关:《声生不息》《浪姐3》等重点综艺节目将于2022Q2上线。

这看似“自吹自擂”,实则有基础支撑。

表外表里在《芒果超“霉》一文论述过,和爱优腾奈们,靠订阅付费变现不同,芒果超媒做的是流量换广告生意,而这样的生意有周期性。

当爆款综艺不断,引流效果非凡时,芒果超媒就能获得广告主的争相追捧“送钱”。比如,《浪姐1》赞助商高达近40个,《浪姐2》也有15家之多。

然而一旦爆款持续性出现问题,广告商迅速退去。

以去年来说,《披荆斩棘的哥哥》爆款预定因“塌房”被按住,其他的新综艺基本都是哑火状态;而老综艺如《明星大侦探7》因文娱产业监管拖累,迟迟接不上档。

没有爆款招不来广告商,2021年芒果超媒业绩大幅下探,滑了一年滑梯。

而2022年,局势陡换。

一方面,新综艺《声生不息》眼看要“支棱”起来。

百度热度指数显示,《声生不息》开播当天就超过10万热度值,第二天接近12万,颇有当年《姐姐1》的风姿重现。

另一方面,《姐姐3》《哥哥2》《明侦7》《向往的生活6》等或推迟,或新立项的老爆款,将陆续登场。

并且,这些综艺很多都已经招来财。

比如,统计显示,《声生不息》项目,斩获了九个冠名赞助;《大侦探7》也已有7个赞助,后续《向往的生活6》《浪姐3》的广告招商情况,也有保底经验。

而据会议纪要:《姐姐》和《哥哥》目前是冠名价格最高的项目,相较于去年会有所增加,《声生不息》的价格也不低。

也就是,广告不仅变多,而且价格也不低。如此变现确定性下,大家的预期难免乐观起来。

比如,芒果超媒自己就在电话会议中说道:公司今年对综艺很有信心,Q2和Q3都会比之前有更强的表现。

不过,综艺供给没问题,还要考虑一个因素,就是下行大环境对广告商预算的压制。

而这一块来说,芒果超媒颇有点“雁过拔毛”、安排得明明白白之感。据其财报:

·去年几个头部广告主,特别是乳品行业都实现了逆势增长,今年也会加强同平台良性合作,公司会为他们做内容植入、营销和线下衍生……

·大芒电商的商业模式已经跑出来,一些中小客户没钱投大综艺,会和大芒合作,今年大芒收入预计会突破亿元。

管线充裕、算无遗策下,2022年芒果超媒在收入端确实极具“反弹想象力”。

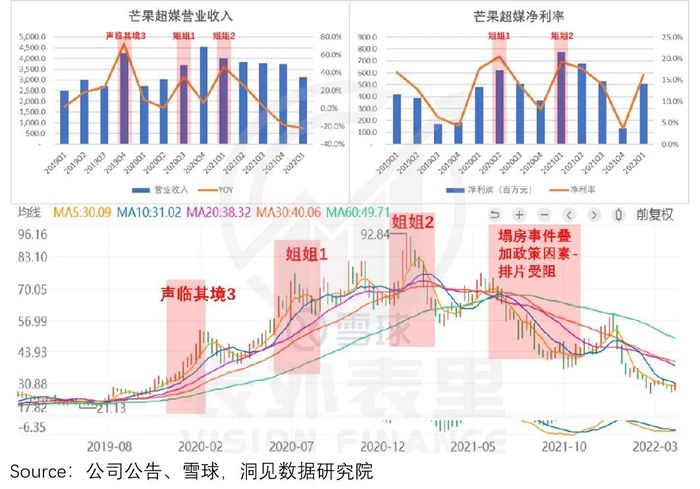

并且我们发现,这种情况不是今年的个例,而是芒果超媒刻意设计的周期性业绩释放。

如下图,梳理现象级综艺的上线时间可以看到,芒果超媒从来不会连续两年,把爆款综艺放在同一季度播放。

备注:《说唱听我的2》S级制作,热度较低,未成现象级。

一般,如此排片安排,会产生“下一年同比上一年,大幅增长”的效果。

而这在财务数据上,也确实有验证。如下图,每个爆款季,收入都是“逆转”式增长,净利率也同样。

然后业绩的同比大幅增长,刺激着股价的每一轮提振。

也就是,资本市场很乐意陪芒果超媒这种“流量拉动,超额增长”的周期游戏。

这一次,芒果将“准现象级”《声生不息》和《姐姐3》《哥哥2》集中放置在Q2-Q3,恰好2021年同期仅有《说唱2》且热度一般,“同比游戏”恐怕会将再现财报。

深谙其道的投资们,早早就开始摩拳擦掌,也就出现了开头提到的股价逆势大涨。

长视频平台,卖会员的比不上卖广告的?

虽说上述分析显示,逆势反弹和管线充裕有很大相关性。然而就2022年的剧集储备来看,芒果TV并不占优。

如下图,数量上不及爱奇艺和腾讯视频,内容质量更是排在末位。

那么,为何芒果仅凭借未上线的综艺,就能逆势大涨,而爱优腾们反复证明自己,却还是不受待见?

根源还是商业模式:芒果超媒营收主要靠的是广告;而爱优腾奈们走的是订阅模式,营收主要靠用户订阅付费。

而会员模式下,用户买的是服务,存在“金主”心态:平台必须独占资源,且内容质量足够好,才会买单。另一方面,国内用户们培养付费习惯本身是一个长期的过程。

如此一来,平台就需要培养“持续打造爆款”的能力,吸引并留住用户。

比如,爱奇艺每逢出现爆款,MAU就会大幅提振,订阅人数也会同比出现波峰。但爆款内容热度一落,付费率就会受影响。

这样的变现特性下,平台很容易陷入“没有爆款,收入立即下降”的危机。

相比之下,芒果综艺用户看的是“热闹”,也习惯了中插广告,真正赞助内容制作的是一众广告商。

比如,芒果超媒2022Q1电话会议也提到:芒果的商业模式是非常稳健的方式,广告在当下是非常必要、不能放弃的商业模式。

因此,即便内容不够好看,用户出走,短期内也不会迅速威胁到平台的收入。这在数据上就体现为MAU和营业收入增速的不完全同步。

并且,从变现链条来看,找好广告商,再拍摄,属于一锤子买卖,即便收视不理想,钱也已经实打实赚到了;而订阅模式下,一旦有“烂尾”迹象,用户就有可能不再续费了,营收直接受到影响。

以上,通过需求端的对比我们发现,长视频领域,像爱优腾这样做订阅付费生意,对持续打造爆款的能力要求更高。

但从鹿晗的《上海堡垒》、王家卫的《摆渡人》、到陈坤倪妮的《天盛长歌》、到肖战杨紫的《余生请多指教》,投资方的钱大笔花下去,即便有顶流、老戏骨、制作天团加成,翻车、糊底、差评依旧一样不落。

这些经验和事实告诉我们,影视剧内容创作很难真正掌握“流量密码”,制作难度更大,制作成本也更高。

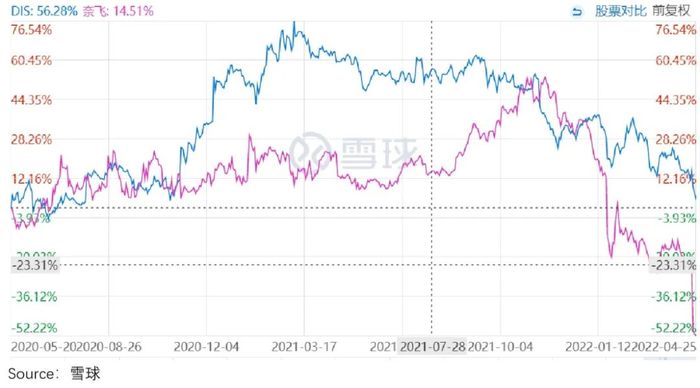

这也是为什么,付费模式下的长视频平台非常依赖IP。比如在竞争愈发激烈的大背景下,拥有公主、漫威等大IP系列的迪士尼,相比奈飞更抗跌。

而对综艺制作来说,是有“套路”的——明星即流量、怀旧即话题,芒果超媒拿着这套“流量密码”屡试不爽。

《乘风破浪的姐姐》就是出道艺人重新选秀,最新火出圈的《声生不息》也还是拿怀旧港乐作为噱头,观众依旧买账。

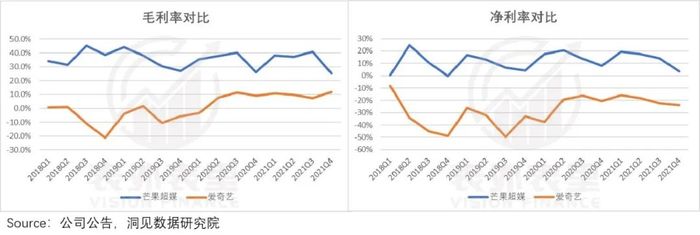

两相对比下,也使得芒果超媒在内容制作上,享有更低的成本,无论是毛利率,还是净利率,都常年高于国内长视频头号玩家-爱奇艺。

由此,用户看热闹,广告主拿曝光,平台赚钱,芒果超媒的商业模式实际上比爱优腾奈们率先跑通了。

而对于资本市场来说,故事讲得再好听,核心还在于能不能赚钱,爱优腾们苦哈哈地拍出《人世间》《开端》等口碑大剧,也不及芒果靠“小鲜肉、老戏骨”秀场来的吸金,这是二者拉开差距的本质原因。

小结

由于管线、排片问题蛰伏了一年的芒果,凭借《声生不息》《姐姐3》《哥哥2》的顺利排片,似乎要在2022年“支棱”起来了。

仅凭借未上线的综艺,就能逆势大涨,芒果超媒让爱优腾们眼红的背后,是两者商业模式上存在本质差别。

当然,下行大环境,广告商预算受到压制,也必然对芒果超媒广告收入有一定影响。

但无论如何,在爱优腾还深陷在盈利泥潭之时,当前的资本市场,显然更看好已经把模式跑通、能实实在在把钱赚到手的芒果超媒。

评论