文|壹览商业 董也

编辑|木鱼

你为什么来海伦司?

海伦司的酒好喝吗?

如果你喜欢微醺的感觉又不挑酒,如果你爱喝酒又去不起太贵的酒吧,那么海伦司确实是一个不错的选择。

作为小酒馆界的蜜雪冰城、拼多多、大排档,“便宜、热闹”是年轻人给海伦司贴的标签,在海伦司,人均50元就能玩一晚上。

李轩还是学生时就喜欢去海伦司跟朋友小聚,她觉得这里充满市井气,相比三里屯那些动辄上千元的消费,在海伦司完全不用担心点单时候的尴尬。

“海伦司的东南亚设计风格配上小甜酒,就已经让人有微醺的感觉了。更吸引人的是这里各式各样的小甜酒,即便点了满满一桌子也不怕承担不起,无低消无隐消,不怕被宰。”

在李轩眼里,去海伦司就像在大排档无拘无束,是同龄人之间的狂欢。

为了能能长期吸引住这批年轻人,海伦司也是费尽心思。除了在氛围、服务、游戏上面增加互动性,最重要的是用独一无二的小甜酒留住年轻人的心。对此,海伦司持续性的输出低价产品,坚持做自有品牌,这也是其区别于其他小酒馆的特色。

29元的可乐桶、均价10元的啤酒、均价30元的小吃,将海伦司送上市的正是这一直以来的低价诱惑。为了维持高性价比的定位,海伦司的百威、科罗娜等啤酒的售价甚至比超市、便利店还低。为了扩充SKU,海伦司还以代工贴牌的方式,推出了自有品牌的奶啤、果啤和精酿,而这些产品的价格也都在10元以下。

踩着小酒馆的风口,海伦司顺利上市,但是上市后的首份财报也揭露了其正在面临的一些问题。

01 上市即亏损

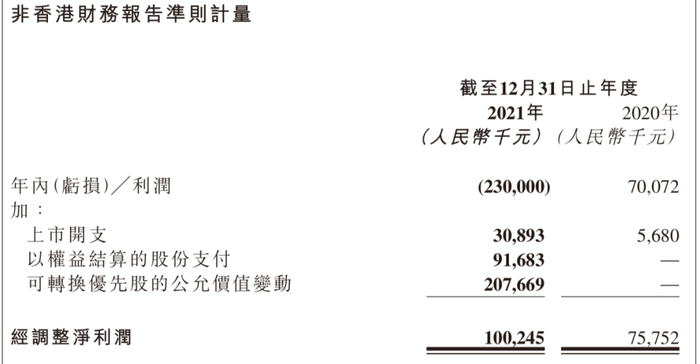

据海伦司此前发布的招股书显示,近三年海伦司始终处于盈利状态。但在今年3月海伦司发布的上市后的首份财报显示,其年度亏损2.3亿元。

对于亏损,海伦司在财报中也作出了解释,其解释预期净亏损的主要原因有三点:一是可转换优先股的公允价值变动约2.10亿元;二是于2021年2月9日按面值发行若干股份而产生的以权益结算以股份为基础的付款约0.92亿元;三是上市开支约3100万元。

从营收表现来看,海伦司的营收从2020年的8.18亿元增至2021年的人民币18.36亿元,同比增长124.4%;相比疫情前2019年同期的5.65亿元增长了三倍,该增长主要由于酒馆网络的快速扩张。

2019年,海伦司新开酒馆93家,累计门店破百;2020年,海伦司没有受到疫情影响,一反常态飞速扩张,新增门店104家,仅关闭3家门店;到了2021年,海伦司的开店速度更甚, 2021年初至8月,海伦司总计新开门店191家,平均每个月23.88家,主要集中在二、三线城市。

回顾2021全年,海伦司新开452家直营酒馆,截至2021年末,酒馆网络已增至782家;截至2022年3月25日,酒馆网络进一步增长至854家,覆盖26个省级行政区及152个城市。过去一年不仅实现了门店数量翻倍,新增门店更是超过了过去三年新开门店的数量总和。

扩张带来的直接影响是让海伦司的营收增长,但利润率却同比下跌。

海伦司的门店全部为直营,做直营的优势在于品牌有统一定价权、能统一管理,尤其在自有品牌上的优势非常明显。

从财报中也可以看出来,海伦司特色产品的毛收益更成为一大亮点,其中海伦司自有酒饮贡献毛收益8.61亿元,毛收益率达80.2%,相比2020年同期的78.4%,再高出1.8个百分点;第三方品牌酒饮贡献毛收益1.71亿元,毛收益率处于较高水平,为48.8%。

细分到产品上,海伦司自有产品收入14.32亿元,在总收入中占比78%,较去年同期占比提升5.3个百分点。其中,饮料化酒饮收入6.17亿元,占年度总收入的33.6%;海伦司啤酒收入4.57亿元,占年度总收入的24.9%;小吃收入3.58亿元,占年度总收入的19.5%。

归根结底,海伦司的自有酒饮占主导地位。海伦司自有的扎啤、精酿、果啤、奶啤等产品由于减少了中间商环节,不仅提升了毛利率水平,还树立了品牌,这也是吸引年轻群体的关键。

但做直营小酒馆的弊端也很明显,规模化扩张带来的成本压力都需要品牌自己来承担。财报显示,海伦司在原材料及消耗品成本、雇员福利及人力成本上都比2020年翻倍增长,而其净利润的增速没有跟上门店扩张的速度。

经营成本过高,营收结构单一,是海伦司正在面对的经营困境。但即便是在疫情之下,海伦司也不能停止扩张的步伐,因为国内小酒馆行业还没有出现一个巨无霸,当前的海伦司正处在做规模化、品牌化的时候,是需要抢占先机的。

海伦司方面表示,预计到2023年底,公司门店将增至2200家;今年以来,不到四个月时间,海伦司已经新开了72家店。

海伦司急于用规模占领先机,完全是因为巨头们在门外虎视眈眈。

02 巨头们想进来

随着“夜间经济”和“微醺经济”在年轻一代中兴起,近年来我国小酒馆行业实现了迅速发展。

数据显示,近几年夜间经济蓬勃发展,2019 年、2020 年夜间消费金额占比超过24%,大型商场在夜晚18-22时间段的销售额占比超过全天销售额50%,85%的受访居民的夜间消费意愿更为强烈。

对标国外,在酒馆数量方面,2019年,中国内地每万人仅拥有0.3间酒馆,对标英国(7.0)、美国(2.0)、中国台湾(1.5)、中国香港(1.0),中国酒馆行业渗透率提升空间大。

另外,根据天猫、淘宝销售数据,2021Q1有2449家酒类品牌销售额增速超过100%,其中低度酒饮品类有1415家,占比58%,中国酒类消费处于快速发展阶段。

但有数据统计,截至2020年末,中国约有3.5万间酒馆,95%以上为独立酒馆,行业呈现高度分散的市场竞争格局,标准化及规模化经营者较少。

海伦司虽然被称为国内小酒馆第一股,但在庞大的市场面前,据海伦司财报显示,按2020年收入计算,海伦司在中国酒馆行业中排名第一,占据1.1%的市场份额。

如此庞大的市场前景和社交、娱乐需求的刺激下包括餐饮、茶饮巨头们也看中了小酒馆行业的发展潜力。

去年年底,老乡鸡在深圳卓越中心开出了深圳首店,开始试水小酒馆。同期,凑凑小酒馆也开业;海底捞就布局了自己的小酒馆,叫做“Hi捞小酒馆”,首店坐落在北京三里屯太古里。还有呷哺呷哺、和府捞面、喜家德等餐饮企业,也纷纷跨界做“餐+酒”的融合业态。

燕京啤酒、青岛啤酒、江小白等传统酒企们也正在入局。

在茶饮行业,奈雪的茶、喜茶等茶饮品牌也都眼红小酒馆生意。2019年,奈雪的茶推出了奈雪酒屋,目前全国已开设 18 家门店,致力于为 20 至 35 岁的年轻女性打造酒馆社交空间。2021年,喜茶投资的精品咖啡品牌Seesaw在上海市静安区铜仁88项目开了首家以“日咖夜酒”为主题的门店——Good Idea Hub。

还有一些创业品牌们,自2020年起,“猫员外”、RISSE锐肆、COMMUNE等酒馆品牌先后获得融资。一时间,小酒馆被送上了风口。

03 海伦司想出去

为什么小酒馆行业这么火?

以奈雪的茶举例最为合适,奈雪的茶与海伦司都是在2021年上市的饮品企业,一个是新式茶饮第一股,一个是小酒馆连锁第一股。将二者的首份财报进行对比:

在收入方面,2021年,奈雪的茶收入为42.97亿元,同比增40.5%,奈雪远高于海伦司;在门店数量方面,据奈雪的茶年报数据显示,截至2021年12月31日,奈雪的茶在80个城市拥有817家门店,均为自营。2021年,奈雪的茶新增门店数量326家。

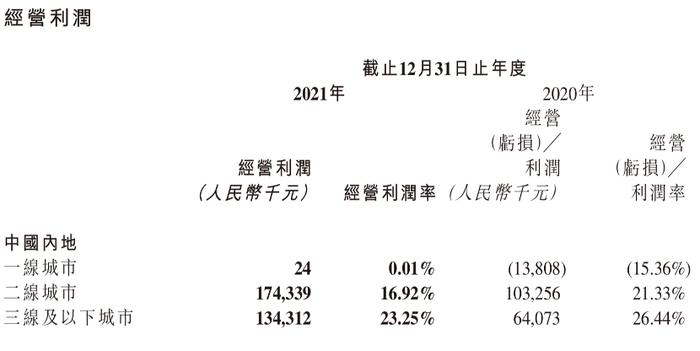

在门店分布方面,奈雪以一线二线为主,海伦司以二线三线为主;经营利润方面,以二三线城市为主的海伦司反而略高于以一二线城市为主的奈雪;

以客单毛利率来说,在奈雪的茶年报里,2021年的单均为41.6元。海伦司年报中虽然没有提及客单价,但是从大众点评、小红书等社交平台中可以了解到,海伦司的客单毛利率高于奈雪的茶。

回顾上市当日,2021年6月30日,奈雪的茶上市当日收盘市值293.63亿港元。2021年9月10日,海伦司上市当日收盘市值299.83亿港元。

但是到目前,截至发稿,奈雪的茶市值81.13亿元,市值蒸发200多亿元,而海伦司当前市值138.3亿元,几乎是奈雪的茶的市值的两倍。

虽然不同行业不同估值,但小酒馆行业比新式茶饮更有想象空间,这也是巨头们争相进入的原因。

但据壹览商业观察,当巨头们都在争抢着入局小酒馆的时候,海伦司却正在做着“去小酒馆”化。

在最新的招标公告中,海伦司对电商仓配一体业务进行招标,标的800万元。投标方要保证在大促期间,即618、双十一、年货节等活动,具备日配运3万单的能力。当前的爆款果啤和奶啤月销量可达10万左右。

试想海伦司现在自有酒水品牌占绝对主导地位,那么未来海伦司为什么不可以将微醺的场景搬到线上,一方面可以丰富多元化场景,另一方面,拓展新的渠道也能让海伦司有更多的故事也可以讲。

评论