文|35斗

受新冠疫情影响,2020年中国三文鱼进口量减少至40600吨,2021年进口量较2020年反弹31.23%,达到53300吨。三文鱼在中国是一个新兴的消费市场,其进口数量的增加,其实也反映了全球三文鱼消费的恢复。这种恢复的不仅仅是产量和质量,还有价格。据东方财富报道,挪威三文鱼的出口价格在4月24日晚上达到了每千克135挪威克郎,创下了今年的最高纪录。4月25号,北京和广州的三文鱼到港价格突破200元/公斤,较上年同期上涨了129.88%。

一、三文鱼市场重新升温,我国三文鱼需求量同比增长8.87%

全球经济的发展,通货膨胀的客观存在,造就了发达国家和发展中国家可支配收入增加的情景,部分人群对高品质动物蛋白的需求随着可支配收入的增加而增强。三文鱼富含多种营养元素且具有低脂肪,能够促进大脑发育,增强记忆力,提高身体免疫力,预防心血管疾病等功能性作用,常食适量三文鱼,符合消费升级趋势。

因此三文鱼这个典型海鲜在世界范围内的需求量与日俱增。我国是一个巨大的消费群,未来随着人们对健康、营养的需求不断提高,三文鱼等海鲜蛋白的市场渗透将会得到极大的提升。目前世界上主要的养殖三文鱼均出产于挪威和智利,其中挪威三文鱼被出口到全世界150多个国家,成为了三文鱼刺身的上上之选。

根据美威发布的《全球三文鱼产业白皮书》数据,全球三文鱼产业以一四季度为消费旺季,二三季度为消费淡季,然而今年一反常态出现淡季不淡的局面,三文鱼价格“直冲云霄“。

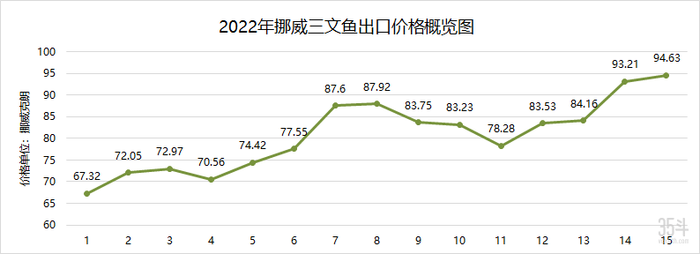

表1:2022年挪威三文鱼出口价格概览图(以周为单位)(数据来源:挪威统计局官网)

据挪威统计局官网数据显示,截至目前,挪威新鲜三文鱼出口价格从2022年第一周的67.32挪威克朗涨至第16周的98.93挪威克朗,涨幅达47.03%。从最近一周(第16周)的数据来看,与第15周相比,该价格上涨了4.5%,与2021年同期相比,上涨了61.8%。

针对全球蛋白的海鲜行业,由于受疫情影响,从供应端到需求端均面临不同程度的影响。在供应端,各国为应对疫情推出各项空运、陆运、海运的管制措施导致运输能力紧张,且人工、运营等成本也存在不同程度的上涨,因此给海鲜蛋白市场带来了严峻的考验。在需求端,2020年新冠疫情以来餐饮行业,尤其是以三文鱼为代表的生鲜产业整体需求锐减,但2021年随着新冠疫情的逐渐变化,许多国家和地区对疫情的管控逐渐放开,餐饮业的需求复苏带来了海产品的恢复,因此2021年海蛋白产品的价格逐步恢复,一些相关企业得到了些许利润回升。

三文鱼作为优质海鲜蛋白的代表,其供应主要来源于人工养殖,但随着需求的逐渐增加,目前全球的三文鱼人工养殖供应日趋偏紧。挪威和智利作为全球三文鱼两大主要产地,供应量合计约占全球供应量的80%。据国元证券数据显示,美威是全球产量最大的三文鱼供应商。2020 年美威三文鱼的捕捞量约为42万吨,除美威外,Salmar、New Aquachile、Mitsubishi、Leroy Seafood 为全球前五大三文鱼厂商,它们2020 年捕捞量均在14万吨以上。

三文鱼养殖是一个由国家严格监管的行业,在我国,三文鱼养殖者必须遵守一系列的法律,包括《公司法》、《民商法》、《水产养殖-渔业法令》等一整套的行业规章。在智利,作为最大的产业监管者,国家渔业与水产养殖管理局(Sernapesca)将全面监控三文鱼的养殖,其中包括了生物资产数量、死亡率、生物废物处理、疾病预防和养殖环境卫生等方面。除了 Sernapesca 之外,还有智利的国家水务管理局、国家环境保护局等政府部门,将会在三文鱼的养殖牌照申请、淡水种苗繁育、海水养殖以及收获加工等全部环节对三文鱼进行全方位的监管。

据行业专业研究机构 Kontali 和 DNB Markets 的数据显示,2021年全球大西洋鲑收获量约为282万吨,同比增长了4%。Kontali 预测,未来几年全球三文鱼的供应增速将放缓,2020-2024年年均复合增速预计为4%,其中2022年全球三文鱼供给增长率低于1%。

放眼国内,我国在新冠疫情前大西洋鲑的进口量达9.08万吨,且2017-2019年间进口大西洋鲑的符合年增率达35.5%。2020年受新冠疫情的影响,我国大西洋鲑进口量下降至5.3万吨,2021年进口量有所回升,增长至5.77万吨,同比增长了8.87%,实现了恢复性增长。随着疫情的阶段性变化,我国市场对三文鱼的消费需求已逐渐恢复。

二、佳沃食品从三文鱼价格上涨中获益

目前A股上市公司中,主业涉及三文鱼的水产养殖企业有国联水产、獐子岛、*ST天宝、ST东海洋、佳沃股份、通威股份等。受益于三文鱼终端市场需求及销售价格的回暖,佳沃食品股份有限公司(以下简称“佳沃食品”)的盈利大幅提升。2022Q1,佳沃食品实现了营收 12.23 亿,同比增长 6.2%;归母净利润 1.10 亿,同比增长 170.5%。

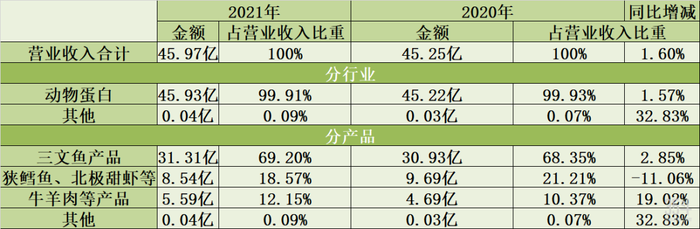

图2:佳沃食品分行业、分产品营业收入情况 (数据来源:佳沃食品2021年年度财务报告)

据佳沃食品4月8日发布的2021年度财务报告中显示,2021年度佳沃集团的主营业务收入是45.97亿元,同比增长了1.60%,2021年净亏损为2.89亿元,亏损同比下降了59.52%。且根据上图可以看到,佳沃食品2021年和2020年三文鱼产品的营业收入达31.8亿和30.93亿,分别占总营收的69.2%和68.35%,2021年相较于2020年同比增加了2.85%。

佳沃食品成立于2012年,专注国内现代农业和健康食品领域。目前佳沃食品的商业模式主要是“三全”模式——全产业链、全球化和全程可追溯。佳沃食品有着完整的现代产业链,从品种研究和选育、生产作业、冷链物流处理到最后的营销手段,都有自己的研发技术手段。

除了中国市场,佳沃集团在其他地方也布局了自己的产业,其中包括了墨西哥、智利、秘鲁、荷兰、以色列、俄罗斯、泰国和澳大利亚等地。 佳沃食品主要从事优质蛋白的海产品养殖、加工和销售,尤其是在以三文鱼为代表的优质海鲜蛋白的上游环节,对稀缺资源拥有较强的掌控能力。其主要业务通过智利的控股子公司Australis和国内的控股子公司青岛国星来开展,主要产品有狭鳕鱼、北极甜虾、比目鱼等。

针对佳沃食品的三文鱼产品,其主要种类是大西洋鲑和鳟鱼,公司自行养殖、加工的三文鱼源于智利南部南太平洋近南极水域,该地区水源清冽且污染较少。佳沃食品的三文鱼产品形态主要包括整鱼、鱼柳、鱼段和鱼肉丁等,目前已经形成了“佳沃鲜生“馋熊同学”等三文鱼深加工品牌。

(图源:佳沃食品官网)

佳沃食品在养殖三文鱼的过程中拥有自己一套完整的养殖管理体系。

首先是育种环节,公司和一流育种公司Aquagen公司通过签署长期协议以采购三文鱼鱼卵,确保三文鱼具备优秀的生长效率、肉色、质量和抗病性等。

其次在种苗繁育环节,公司将三文鱼养殖在智利的各淡水鱼场,确保了海水养殖阶段拥有高质量三文鱼幼苗。

然后在结束种苗繁育阶段后,佳沃食品将三文鱼幼苗从淡水育苗场移至海水养殖场,公司采用深海大型网箱全封闭式现代化养殖模式,并持续不断监测鱼类状况,该周期10到24个月不等。

最后,当三文鱼进入收获期后,公司采用以捕捞艇为存放工具的活体捕捞技术来收获三文鱼,该技术可使成熟的三文鱼在从养殖中心运送到加工厂的过程中保持鲜活状态。

除了三文鱼产品,佳沃食品还拥有北极甜虾、狭鳕鱼、真鳕鱼和比目鱼四种海蛋白产品,它们分别来自加拿大近北极圈的冰冷海水环境、太平洋西北洁净海域洋流汇集处、原产地和极地深海。目前佳沃食品的高蛋白深海鱼产品主要有鱼柳、鱼块和鱼糜,其形态有单冻、块冻、层叠等。

目前来看,佳沃食品的核心竞争力在于拥有全球化视野和宽阔的消费人群。尤其是针对三文鱼产品,佳沃食品对海产品上游稀缺资源的掌控能力一流,同时在养殖技术方面,佳沃食品在智利的子公司Australis,它在三文鱼饲料转化率、死亡率控制等养殖技术指标上显著领先于智利同行业公司。除此之外,佳沃食品重组的加工生产能力、多元化的销售体系及质量控制体系也是其核心竞争力的重要组成部分。

三、海鲜价格暴涨催生“人造海鲜”,这些公司已提前布局

自1950年以来,人类已经从海洋中捕获了60亿吨鱼类和无脊椎动物。当前,世界上85%的渔业处于过度捕捞状态中。以目前的消耗速度继续下去,到二十一世纪中叶,全球渔业将面临崩溃。

除此之外,捕鱼时使用的化学物质也正在威胁我们的食物,鱼类这种重要的蛋白质来源正在对人类健康产生越来越严重的威胁。并且传统渔业常常受限于生产力、地理等因素,需要大量的人力、物力和强大的供应链来保证稳定的原材料供应。

而细胞培养海鲜不会受野生种群生产力的限制,他们的工厂可以建在靠近原材料或消费者的地方,不需要建在具有不稳定、昂贵、负载过重等特性的沿海地区。但据35斗了解,细胞培养肉领域目前有近百位玩家,而仅有7家公司从事细胞培养海鲜领域。该领域的技术公司主要分布在美国,其中有四家企业,其余三家分别位于新加坡、韩国和中国香港。

表1:细胞培养海鲜领域7家企业(按融资总额排序) 数据来源:Crunchbase (35斗整理)

本文将以融资总额第一名的Wild Type和我国细胞肉技术公司Avant Meats为例,探讨细胞海鲜领域的前景和面临的困难。

Wild Type

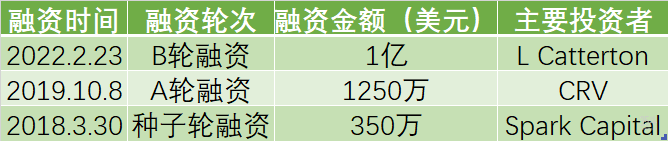

Wild Type 成立于2016年,专注于研发寿司级细胞培养鲑鱼,Wild Type 声称它养殖的鲑鱼不含汞、抗生素和其他污染物。据35斗获悉,Wild Type于2022年2月22日完成了最新一轮的B轮融资,此次融资由私募股权公司 L Catterton领投,其他参投者包括淡马锡、全球食品农业巨头嘉吉、好莱坞演员莱昂纳多、S2G等。

表2:Wild Type融资情况数据来源:Crunchbase(35斗整理)

目前,Wild Type的技术是将细胞从北太平洋沿岸发现的鲑鱼中分离出来,再将细胞样本放在由植物衍生成分制成的支架上,借助支架引导细胞塑造每一块鲑鱼的形状。

尽管已经有成熟的细胞培育技术,但Wild Type面临着一些困境。到目前为止,还没有一家开发细胞培养肉的公司获得了美国食品和药物管理局(FDA) 的批准,因此其产品并不能快速投入市场。但在2021年12月,Wild Type与Snowfox、Pokéworks签署了分销协议,两位合作者承诺在不久的将来,Wild Type在获得FDA的批准之后,将其产品投放到近 1300 家商店,实现大力分销。

Avant Meats

Avant meats(以下简称“Avant”)是亚洲首家研发培植鱼肉的公司,也是国内首家细胞培养肉公司,它创立于2018年底,是一家以鱼类细胞培育为基础,结合品牌建设和知识产权建设的创新型细胞肉科技企业,其总部位于中国香港,它曾在2019 年底获得力矩中国替代蛋白基金 (力矩中国) 等机构的种子轮投资。

Carrie是Avant meats的创始人之一,她希望通过细胞生物技术解决海产品的激增需求、海鲜类产品安全及污染等问题,为消费者提供非转基因、无污染、100%可追踪,且可按要求控制有益健康成分比例的鱼类制品。

Avant“细胞海鲜”的细胞来自石斑鱼,通过选取新鲜的鱼肉组织,剪成小块后,使用酶消化,即可获得分散的细胞。在合适的环境下,细胞可以像在身体里那样繁殖,再加上纤维做支撑,最后就会变成一块“鱼肉”。

该过程不会对细胞进行任何的基因编辑,因为这些细胞都是自然成长的,大约要花上一个半月到两个月的时间。而自然的鱼类,一般都是九到十二个月的生长周期,有的甚至一年以上。

2020年12 月,Avant 完成了由力矩中国领投的 310 万美元的种子轮融资。

尽管Avant产品的外观看起来与“生鱼片“有所不同,但其主要是制作成熟食,例如鱼肉汉堡等。

Carrie在一次采访中表示:大多数海产品都不适合封闭式养殖,对海洋环境的依赖性很强,这就造成了养殖过程不安全,很容易被重金属和塑料污染,而细胞培养基的海鲜则是以”干净“为标签,符合现代人们的饮食观念。另外,细胞培养的海鲜还有一个好处,那就是可以用极小的数量,培育出更多的产物,从而降低了对稀有海洋资源的依赖性。

四、尾声

综上来看,细胞肉技术在一定程度上可以缓解海洋危机和可持续性危机,从节约土地、用水和减排的角度来看,细胞肉是具有明确优势的。除此之外,细胞替代传统三文鱼可以在一定程度上缓解当下的三文鱼市场供需矛盾,也为三文鱼养殖周期较长提供了一定的解决方案。

尽管细胞培育的三文鱼前景广阔,但也具有明显的不足之处。

首先,目前的技术尚未达到可以制造复杂产品结构的地步,如整条鲑鱼或鱿鱼,这也是许多“细胞海鲜“培育鱼块的原因之一。

其次,Avant创始人Carrie在一次和35斗的采访中表示,尽管现在公司已经降低了90%的成本,但即便如此,每公斤的鱼肉仍需几百美元,价格依旧很高,尚未达到消费者可以接受的程度。但随着越来越多企业和资本的进入,我们相信细胞培养海鲜很快就能与一般海鲜的价格持平。

再次,细胞培养肉用到的方法是医学里的组织工程和再生医学中生产可移植器官的办法,这些技术在医学领域已经比较成熟了,但是转移到食品领域仍需要一些努力。食品行业的细胞培养肉领域,虽然材料精度要求不高,但是由于其消费品的属性,对成本和产量要求比较高,目前来看细胞海鲜并不能进行量产。

最后,技术的创新同时也需要监管的创新,新技术的不断涌现也在考验着各国政府在食品监管方面的能力。目前全球只有新加坡一个国家允许细胞肉的市场推行,美国、韩国等地仍在继续审批。这就表示细胞海鲜在未来一段时间内仍处于实验室研发阶段,并不能大面积走向餐桌。当细胞类的海产品通过了全球食品监督管理部门的审核,那么这个产业就进入了商业化的重要一步。我们仍然相信,用不了多久,人们就可以享用到由科学家研制出来的细胞培养肉。

展望未来,我们可能会看到细胞海鲜行业的培养技术、培养基等关键技术突破,且国家和机构的监管层面也持有开放接纳的态度。当细胞海鲜的价格在消费者承受范围之内,会有更多的消费者,也会有更多的渠道推动细胞海鲜这个新兴行业的发展进步。

参考资料:

1、佳沃食品2021年年度财务报告

2、国元证券:《受益三文鱼需求复苏,优质动物蛋白企业迎来高成长》

3、尚品聚鲜:《挪威三文鱼:坚持海洋福利的持续之道》

4、三文鱼学院:《挪威——三文鱼全球领导者》

5、35斗:《Wildtype 完成B轮1亿美元融资!细胞培养肉会是下一个风口吗?》

6、东方财富网《三文鱼价冲上200元/公斤同比大涨129.88% 会否复制猪周期?》

7、中国网科学:《三文鱼价格回暖,需求稳增,佳沃食品长期业绩向好趋势不变》

评论