文|营讯社

近日,有消息称瑞幸咖啡管理层正考虑在中国香港重新上市。瑞幸咖啡5月9日晚发布声明表示,公司管理层专注于贯彻公司业务战略,公司仍将持续致力于美国的资本市场,并努力为公司股东提高长期价值,目前尚未有赴港上市的计划。

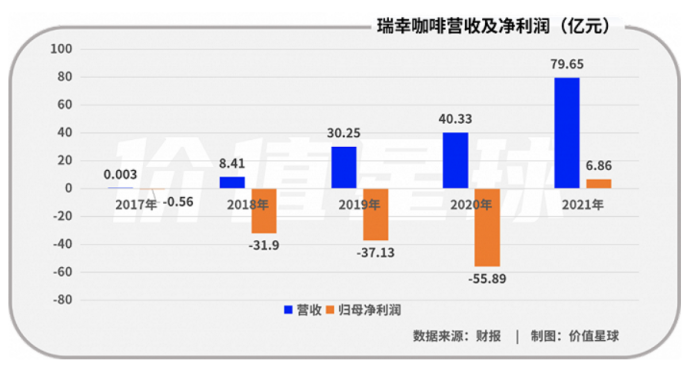

此前,2019年5月17日晚间,瑞幸咖啡在美国纳斯达克上市。2020年4月,瑞幸咖啡因财务造假引起广泛议论,随后从纳斯达克退市,进入“粉单市场”(为不满足挂牌上市条件的公司提供服务的场外交易市场),并继续交易。于业绩方面,瑞幸咖啡2021财年净收入达79.65亿元,同比增长97.5%。在美国会计准则(GAAP)下,瑞幸咖啡2021财年运营亏损为5.391亿元人民币(8460万美元)2022年1月20日,有消息称目前在美股“粉单市场”交易的瑞幸咖啡正在研究在纳斯达克重新上市的计划,最快可能将在今年年底进行。

而今年4月11日,瑞幸咖啡宣布已成功完成金融债务重组,不再受制于任何司法管辖区的破产或无力偿债程序。瑞幸咖啡董事长、CEO郭谨一称:“在债权人的支持下,瑞幸咖啡结束作为债务人的破产程序,今天标志着瑞幸咖啡的新开始”。

但是,瑞幸咖啡真的已经步上康庄大道了吗?我们一起来看看。

1 、俨然有序的单店模型,“求稳”发展新路线

2021年,瑞幸咖啡实现营收79.65亿元,同比增加了97.48%;按官方说法,2021年公司层面已实现扭亏为盈,距离全面盈利仅一步之遥。

但是重点注意的是,2021年公司自营门店的营业利润达到12.53亿元,而在2020年同期,却亏损4.35亿元。

当时,瑞幸咖啡董事长兼首席执行官郭谨一表示:“瑞幸自营店同店销售增长强劲,联营店扩展到低线城市也见证了收入贡献的大幅增加,事实证明,这种合作模式与我们的自营店战略高度互补。”通过他的话,可认识到—自营门店盈利是瑞幸咖啡首次实现年度盈利的重要原因之一。

财报显示,2021年瑞幸咖啡来自营门店营运利润率也大幅改善,这一切归因于瑞幸从粗犷经营向精细化运营转变,2020年5月起停止原来的大范围免费赠饮活动,转为私域流量的精细化运营,营销效率显著提升。

根据极海品牌监测数据,2019年瑞幸新开门店存活率满12个月仅占63%,而2021年新开门店这一指标提升至93%,说明公司整体门店经营及管理能力显著提升。

可见在前核心管理层陆正耀(前董事长)、钱治亚(前CEO)、刘剑(前COO)出局后,新CEO郭谨上任后,并没有“新官上任三把火”,而是将整体经营思路由原来的激进扩张变为“求稳”。

- 抓住激进节奏,快速抢占赛道

瑞幸咖啡能够一朝回春,不得不说是借了国内咖啡市场的大爆发的东风。

据弗若斯特沙利文数据,中国咖啡市场2013-18年CAGR达29.54%,并预计以25.99%的复合增长率继续增长,2023年达1806亿元。根据德勤数据,2020年我国大陆地区人均年咖啡消费量为9杯,仅为日本的3.21%,美国的2.74%及韩国的2.45%,仍存提升空间。

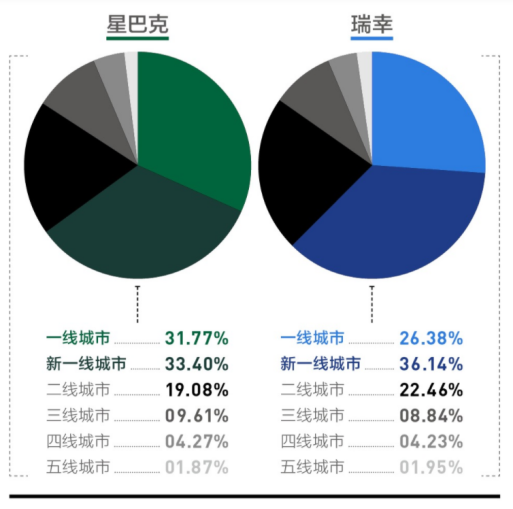

日前第一财经发布了《中国城市连锁咖啡消费报告》,报告以星巴克和瑞幸两家咖啡品牌为主要调研对象,从年龄结构、用户习惯等多维度对当下主流咖啡用户和市场进行了分析。

报告显示,瑞幸在新一线城市和二线城市的学生用户占比都达到了16%左右的水平。在年龄层次上,瑞幸抓住了新兴城市的年轻群体,在新一线城市和二线城市18~24岁的年龄占比上,都达到了25%以上,同时星巴克的占比为12.04%和15.72%。

中国咖啡馆行业正快速增长,未来市场份额仍有提升空间。而行业的快速发展主要受益于居民消费水平提升、咖啡文化的逐渐渗透以及咖啡更强的消费粘性。从数字来看,瑞幸无论是规模、还是营收表现,都显示出重返牌局的意味。

3、产品独特性,上瘾中毒者

而除了市场前景大,咖啡因独特的“成瘾性”也是为一大助力。

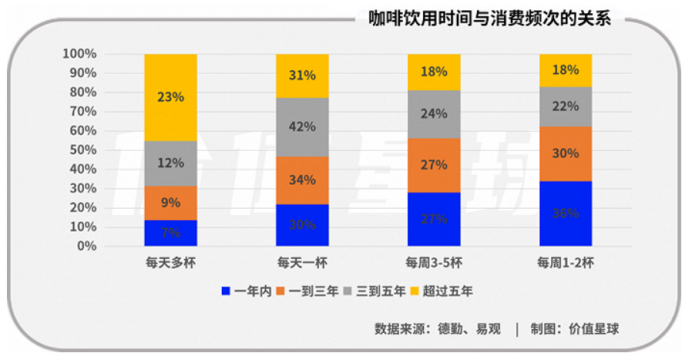

咖啡中所含有咖啡因和糖,具备一定成瘾性,容易建立稳定的咖啡饮用习惯,且咖啡饮用时间越久,消费频次往往越高。根据易观调研数据,50%以上的现有咖啡消费者明确表示会增加现磨咖啡的饮用频次。德勤数据显示,超过五年咖啡饮用习惯人群平均每年摄入量达370杯,远超饮用习惯一年的243杯。稳定的饮用习惯带来高频次复购,咖啡产品生命周期长于其他饮品.

幸改变了入门消费者在咖啡市场的被动局面:你不必懂咖啡,菜单、配方、风味介绍都在手机上,慢慢看、随便选,再找个自己舒服的地儿,喝自己的咖啡——就很爽,就很香。得益于咖啡产品的独特成瘾性与瑞幸的自助式点单模式,当消费者养成一定的饮用习惯时,品牌则能顺理成章的将消费者变为回头客,滚雪球式越滚越大,则能够形成一定可观数量的品牌忠实客户。

4、跳水价格战,收揽消费者芳心

“瑞幸生椰拿铁,我愿称之为YYDS!”、“巨好喝!考试周的续命水”、“一直断货,不知道什么时候才有”……身处“瑞区楼”,随时喝瑞幸是这届年轻人的职场理想。瑞幸可达甚至代表着公司招聘的新竞争力,成为当代年轻人的择业新考量标准。

从星巴克进入中国市场到瑞幸崛起,一、二线城市,咖啡消费逐渐从社交需求发展到低刚需。在人均咖啡馆最多的城市上海,人均一年消费咖啡25杯,与普及性刚需尚有差距。而能阻止年轻人消费的,只有钱包,瑞幸靠补贴和15元均价硬生生给一、二线城市的部分年轻人培养出喝咖啡的习惯。

不可否认的是,瑞幸的高价补贴在多个爆款的推动下带来回报。瑞幸将便宜的咖啡变成新奇特的产品,完成了品牌的产品溢价。这是瑞幸放低身段,主动迎合消费者的结果。

5、网红爆款推动的咖啡市场,但爆款永远是独家爆款吗?

瑞幸在营销领域炉火纯青,在小红书上,有关瑞幸的笔记数量多达 20w+。更关键的是,在瑞幸的种草笔记中,只有1.69%的头部达人参与推广,而94.92%的笔记推荐都来自没太多粉丝,却数量众多的初级用户。消费者会用手投票。道德不代表理性,虽然瑞幸此前发生过财务造假危机,但对于消费者来说,好喝,便宜,方便,这才是最好的选择。互联网咖啡品牌瑞幸,自带网红气息。无论是早期拉踩星巴克营销,还是爆款口碑营销,瑞幸的成绩都有目共睹。

爆款带动整个品牌的增长,这不仅是饮品消费市场的独特现象。爆款的火热,能够维持多久,能否持续打造爆款,才是最大的难题。

但瑞幸的爆款也不只是瑞幸的!

蜜雪冰城选择合作瑞幸去年夏天爆款“生椰拿铁”的椰乳供应链菲诺,推出低配版“椰椰拿铁”,价格直接打到瑞幸的一半,仅售10元/杯,成为“咖啡+椰奶”赛道的搅局者。

除了热门产品,蜜雪冰城部分门店也开始售卖咖啡产品。在北京地区,蜜雪冰城所售的美式5元一杯,拿铁7元一杯,直接打破行业的价格底线。未来,如果蜜雪冰城全国10000家门店统一开始销售咖啡的话,其触达消费者的能力将远大于瑞幸咖啡。倘若瑞幸一直未能突破其现有产品领域,则在接下来的咖啡种类售卖中市场会受到挤压。

在瑞幸品牌重返咖啡市场后,虽然做出了很多改变,也取得了一定成果,但从整个中国的连锁咖啡行业来看,目前还基本在初始阶段。并且作为较早开始布局的国内品牌,仍然需要在短时间内达到一个规模,形成先发的竞争优势。这也就意味着,或许在未来几年的时间内,瑞幸依然需要大量的资本投入,以保证门店规模的扩张和品牌的营销。

几经波折的瑞幸国内市场尚未稳定,同时,也未能作为国内成熟咖啡品牌进军世界市场,扩大其商业版图;这或许也是瑞幸未能更上一步的原因。

评论