文|一点财经编辑部

曾经,金庸先生用极富想象力的笔触,开创了一个令人遐往之的武林世界。

东邪、西毒、南帝、北丐、中神通……一个个从未蒙面却又如此鲜活的面孔,自带BGM的鱼贯而出,在华山之巅演绎武林绝学与江湖恩怨。

五绝,各个都是开宗立派的顶尖高手,他们或张扬或冷峻,或痴迷或疯癫,只为冠绝江湖,开创正宗,而遍寻武学秘籍,兼修内外神功。

这,像不像今天新派茶饮江湖的“武林豪杰们”?

且看:

东邪——奈雪。以“新茶饮第一股”,开辟茶饮江湖武林新宗;

西毒——古茗。纳天下武林绝学于一体,修得金身却也成;

南帝——喜茶。放弃浮华市道,了却扩张野心,潜心精修“一阳指”;

北丐——蜜雪冰城。丐帮徒子徒孙者众,一撇打狗棍法,营销得江湖人人侧目;

中神通——茶颜悦色。原本只为得道修仙,怎奈江湖精彩,随踏出中原而弘远全真武学,为天下立“正宗”。

新茶饮江湖,又该是如何的精彩呢?

01 东邪奈雪的茶:“快”如弹指神通

天下武功,唯快不破。

如出招不过眨眼之间的弹指神通一样,深谙习武之道的“东邪”奈雪的茶,正在生动演绎着关于“快”的故事,其中最重要的招式有三。

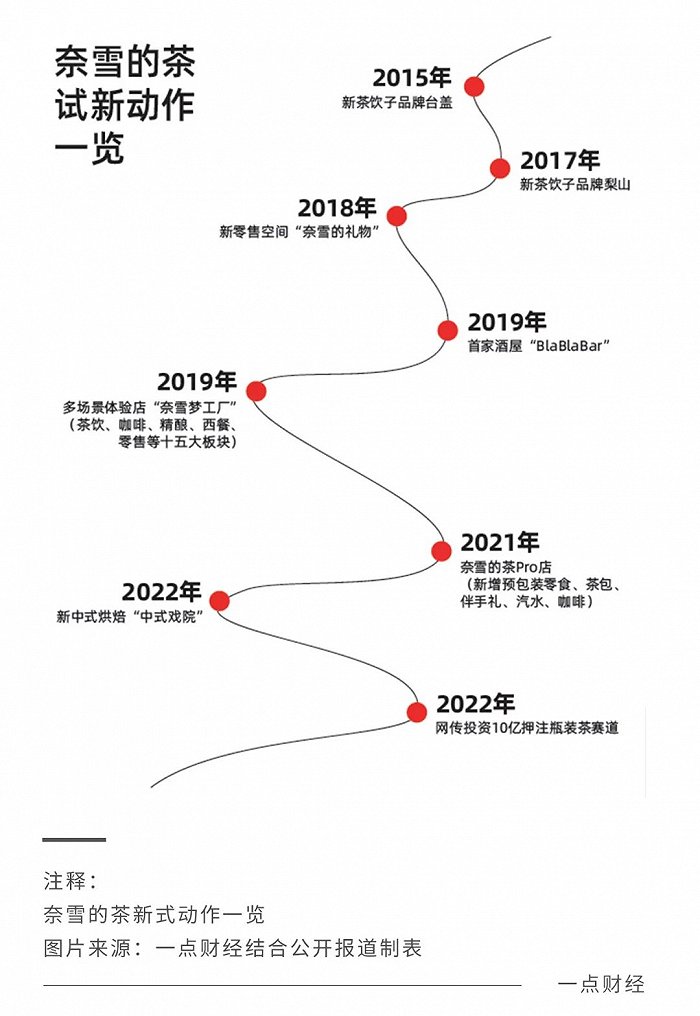

第一式:扩张如疾风。

在2021这一年间,奈雪的茶新增326家自营门店,占了其当前门店总比重的四成,而在财报中,奈雪提到了一个主要扩张的门店类型——比标准店空间更小、资产更轻的Pro店,以中央厨房替代现制烘焙区,用更低的房租和人力成本提高营收。

基于这一构想,急着争夺《九阴真经》的奈雪开始扩大Pro店的规模。

在2020年年底仅有6家们的Pro店,经过了一年的快速扩张,到2021年年底时,总占比由1%一跃飞升至43%,以371家的门店数量直逼标准门店。

眼下,奈雪的扩张速度还在提升。预计2022年新开门店350-400家,结合其2021年年底前共开设817家门店的表现,2022年或将成为奈雪突破千店规模的新生之年。

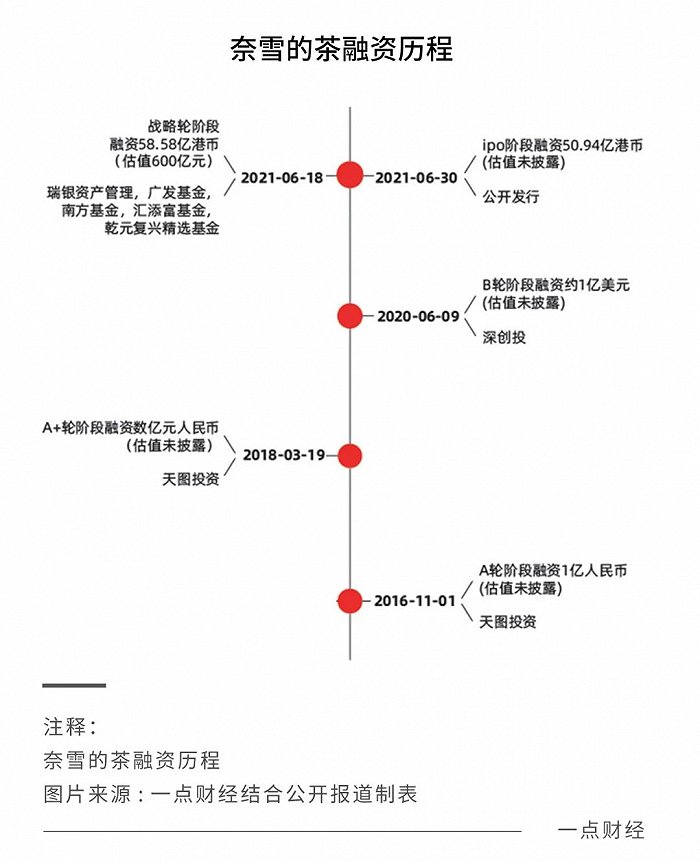

第二式:融资似闪电。

奈雪门店扩张之快,离不开融资内功的修为。

从A轮融资到IPO上市,跨度不过五年。新茶饮第一股是其他江湖英雄艳慕不已的名号,从此东邪奈雪的茶开宗立派,成为舞台中心的主角之一。

回头来看,融资上市,奈雪是一气呵成,效率和速度的确都比同业更高一些。

不过,在被资本追捧之后,上市尚不足一年的奈雪总市值由320亿港锐减为79亿港元,超200亿港元的市值已然蒸发。

在融资速度快但估价上不去的情况下,品牌极易因为沉淀不足而出现问题,如投资人所说那样,目前奈雪的茶估值长期透支,“可以看到,奈雪的茶不足80亿港元的市值已低于估值B轮后的所有估值,投资机构亏钱,资本市场的信任正在消耗”。

第三式:拓新弹指间。

奈雪的茶始创于2015年,诞生首年,就推出了进军二三线城市的新茶饮品牌台盖,但成效寥寥。2021年,台盖收入为1.41亿,仅占品牌总收入的3%。而另一子品牌梨山则因经营不善,已被关停。

而最近的新战略,是关于瓶装茶赛道的故事,在奈雪方面肯定了瓶装饮料业务的发展重点后,势必将与2020年就做起瓶装气泡水买卖的喜茶大打出手一番。

与新式茶饮相比,瓶装茶的发展时间要更久一些,而在商超网点的铺设方面,诞生于20世纪后叶的农夫山泉、统一等老将们深耕市场多年,优势不言而喻,这对于奈雪的茶等新茶饮而言算不上是个好消息。

不可置否的是,不断试新的奈雪获得了更多出圈的可能性。

而也正因为开店和拓新需要大把大把烧钱,奈雪的盈利也为之所累。2021年,奈雪的茶经调整净利润亏损1.45亿元,大头收入依然源自基本产品,其他产品营收占比仅为3.9%。在亏损的第四年,奈雪扩赛道的举动尚未搞出多大名堂。

随着内卷加剧,修炼弹指神通的奈雪试图以快取胜,至于扩张快、融资快、拓新快的三招灵验与否,还要交给武林同仁们检验。

02 西毒古茗:效仿头部绝学自成一派

习武之人,最忌不讲武德,欧阳锋如此,古茗亦是。

“古茗你对得起我给你花的钱吗?”

3月28日,“古茗因偷逃税被罚1161万”的话题登上热搜,事实证明奶茶也会塌房。依照16元/杯的均价计算,古茗需要卖72.58万杯奶茶才能赚回这笔超千万的罚款。

从台州温岭走出来的西毒古茗是个聪明人,深知修行不易的古茗,通过效仿头部绝学,自成一派。

比如古茗的“超A芝士葡萄”,与喜茶的“多肉葡萄”均以芝士奶盖和葡萄果茶为材料,因此味道上大同小异,加之古茗更低的售价,不少人将其奉为“平替喜茶”。

对于古茗而言,平替的标签确实是一种出圈的方式,但弊大于利。

物美价廉的平替虽然很香,但在消费者眼中,正主才是他们心中的白月光。在“果然任何平替的都没有正主好”、“根本没有平替,一分钱一分货”的讨论中,平替正在沦为伪概念。毕竟只有在退而求其次时,消费者才会选择平替,正是这种平替难及正主的想法,让平替们被打上了“低端化”的标签,受制于此难以翻身。

早年的古茗多少蹭了些正主喜茶的热度,但在谁也不服谁的武林中,任谁也不想活在别人的阴影下,尤其是在古茗凭借“平替”标签自成一派后,更是想撇清与喜茶的关系。

那么如何撕掉低端的标签?最简单粗暴的办法就是涨价。

2021年时,古茗涨价一事引发了网络热议。网友们纷纷吐槽“突然就涨了1元,之前2月就偷偷涨了1元,古茗怎么总偷偷涨价?”更有感慨者直言:“放眼望去都20来块一杯了,感觉有点喝不起。”

均价15元的古茗意图在江湖上谋取更高的地位,提价显然是最直接的方式。

事实上,从小县城走出来的西毒古茗与北乞蜜雪冰城同样源于下沉市场,但二者却走了截然相反的路,一个还在为冲高而跃跃欲试,另一个却已经做到了中低端市场的王者。

高频上新、开主题店、品牌联名等动作不断,古茗踩在“正主”喜茶的脚印上冲锋。目前,昔日的平替在单一产品上已突破20元大关,直逼“告别30元时代”的高端茶饮。平替平替,最重要在于“平”,即“平价”,一波接一波的涨价过后,古茗的“平替”标签正在被消费者擦去。

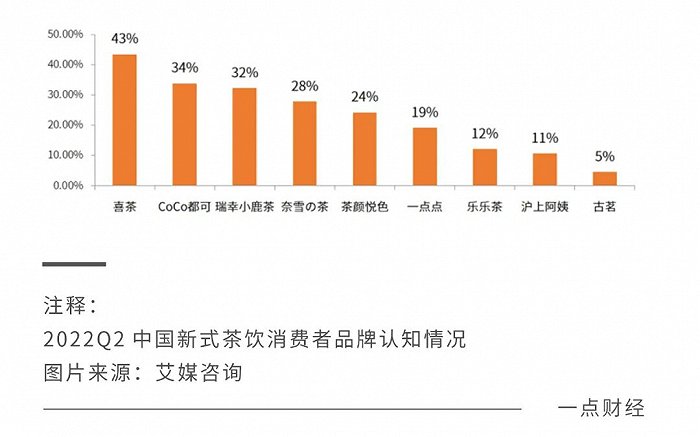

在商道创投网创始人王帅眼里,古茗奶茶避开与大牌相撞,扎根三四线城市,采取小规模低成本的连锁加盟运营模式是可取之处。但在艾媒咨询的调研中,古茗在2022年Q2中国新式茶饮的消费者品牌认知中仅排名第9位。

一个关键点是,冲高之前,提升用户对古茗的品牌认知迫在眉睫。

另外在头部价格下探的降维打击下,即便古茗撇清了与喜茶的渊源,但日子想必也不会比从前好过。

2022年的新茶饮江湖,有人降价,有人涨价,面对东邪南帝等围攻,古茗的苦战已经开始了。

03 南帝喜茶:精修“一阳指”

与东邪奈雪以快闻名的弹指神功不同,南帝喜茶选择告别疯狂扩张的习武之式。

2021年,喜茶完成了5亿美元的D轮融资,估值达600亿元人民币。彼时,喜茶的门店数量比奈雪的茶高出一头,身价走高也是自然而然的事,更重要的是,资本们非常看好喜茶的赚钱能力。

据国信证券统计,喜茶的毛利率区间为 65%-70%,高于60%-65%的奈雪。

毛利高,份额高,一手好牌的喜茶自然足以让资本心动,估值创新高的喜茶也曾趁热打铁,但背后却是门店密度加大、单店销售受累的不尽如人意。

久谦咨询中台曾公布过一组数据,以2021年10月份数据为例,喜茶门店均收入与销售坪效环比7月下滑了19%、18%;与上一年同期相比,下滑了35%、32%。

与其加速扩张,不如精修一阳指。

喜茶创始人聂云宸曾表示:“我相信品牌才是核心,它不仅是核心的竞争力,也是核心的壁垒,就像可口可乐和百事可乐都有很好的供应链、营销、运营,但是始终会有很大的差别。”

以品牌为核,是喜茶最好的武器。作为行业头部,喜茶的品牌影响力早已形成,在艾瑞咨询的调研中,喜茶的知名度排在行业首位。

因此扩张速度放缓并非是一件坏事,反而可以专心内功修为的提升。

在门店增速由2019年的139%降至2021年的26.3%后,喜茶肩上的压力也轻了不少。曾有业内人士估算,包括门店租金、装修设备、人力成本等因素在内,一线城市喜茶门店每月的固定成本就需要近50万元,新一线和二线城市需要40万元上下,此前大肆扩张的打法对于喜茶而言又何尝不是一种成本重担。

自门店增速做了减法之后,喜茶一方面推出独立品牌,另一方面大力稳固供应链。

2020年3月,喜茶推出独立品牌喜小茶,“以个位数喝喜茶”为卖点客,单价定位在6-16元,远低于19-25元的高端线,但更低的价格区间要求喜茶必须在供应链上持续压缩成本。

继2017年在贵州梵净山自建有机茶园后,力图稳固供应链;2021年,喜茶又着手自研和自建草莓果园。

一方面,采取自建模式的上游供应链成本压缩或可成为喜茶的一大优势,但另一方面,在喜茶降价后,如何在主品牌与子品牌之间做出鲜明的差异化则成为新的难题,毕竟在喜茶高端线价格下探后,消费者对喜小茶低价优势的敏感度也将受到影响。

随着喜茶同年推出的瓶装饮料成为便利店的常客,至此喜茶、喜小茶、喜茶瓶装饮料三种业态的共生模式成为了品牌发展的支撑。目前的喜茶以头部的品牌效应而争霸一方,耍快刀的人是大多数,喜茶却通过慢练内功的方式精修一阳指,或许在掌门人聂云宸的眼中,慢就是快。

04 北丐蜜雪冰城:好一套营销棍法

生于河南的北丐蜜雪冰城,挥着一套营销棍法,在其他高手眼里不入流的超级符号营销,成为了蜜雪冰城的开宗密法。

2021年,一首“蜜雪冰城甜蜜蜜”在网络高调走红,从B站到微博,蜜雪冰城的身影无处不在,“你爱我我爱你,蜜雪冰城甜蜜蜜”的洗脑式歌词旋律和“你不嫌我穷,我不嫌你low”的自嘲式传播,令蜜雪冰城高性价比的品牌形象深入人心,知名度大幅提高。

深入用户心智的营销,是蜜雪冰城营销棍法里的大招,而宣传中“2块钱的冰淇淋,4块钱的柠檬水,6块钱的珍珠奶茶”,确实因低价令人“上头”消费,那么不禁有人会问为什么蜜雪冰城能卖得这么便宜?

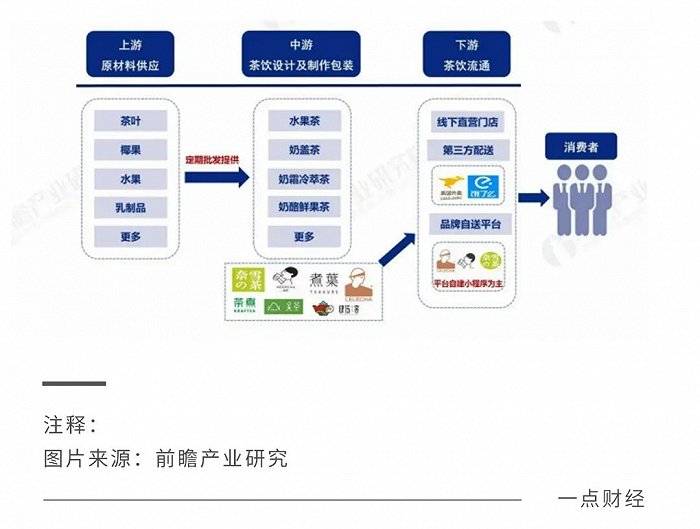

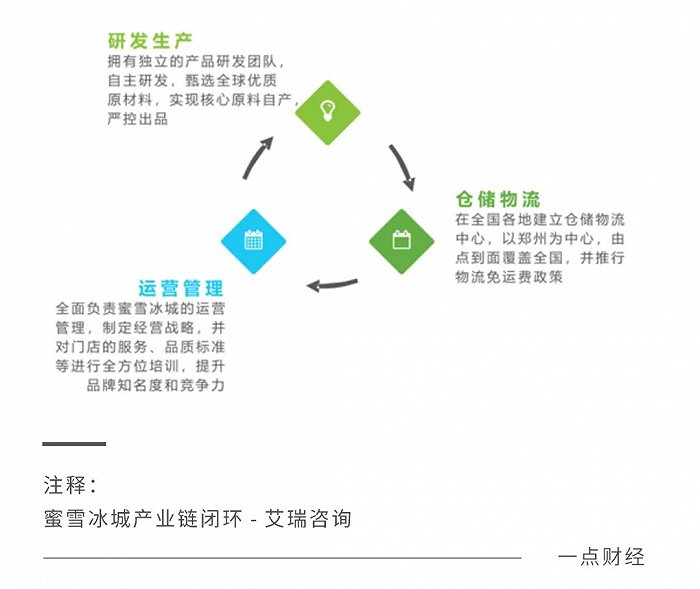

如果说营销是绝学里的重要架势,那么产业链就成了考验底子的内功。

上游自产原材料,中游推出加盟体系,下游主打心智营销,环环相扣实现了1+1>2的效果,也是蜜雪冰城能把成本摊薄、效率提高的关键所在。形成产业链闭环的蜜雪冰城很快尝到了下沉市场的甜头,年营收65亿、日销350万杯的热烈反响下,蜜雪冰城在资本市场斩获了200亿人民币的高估值。

发展13年,坐拥2万余家门店,如今的蜜雪冰城俨然成为了新茶饮中的门店之王。

但下沉市场是块肥肉,各路玩家都想承接蜜雪冰城的流量。古茗、茶百道等中端品牌在三四线城市大肆扩张,高端品牌喜茶也在通过价格下探吸纳更多购买力。

左手疯狂开店,右手狂赚加盟费,版图扩大之外,蜜雪冰城也遭遇了门店选址撞车的窘迫。以北京朝阳大悦城商圈为例,两家“一毛一样”的蜜雪冰城门店,直线距离不足1公里。

除了门店过密的经营制约外,蜜雪冰城的修炼之路上还面临着另一个难解的困局。

在这个“高端玩家向下,中端玩家向上”的节骨眼上,身处低端、无法再沉的蜜雪冰城有苦难言。事实上,蜜雪冰城也曾做过入局高端市场的尝试,但高端冰淇淋品牌的极拉图和高端茶饮品牌“M+”并没有复制出下一个蜜雪冰城,反响平平。冲高难的困境在蜜雪冰城的身上体现得淋漓尽致。

段永平曾说过这样一段话:如果说产品是木桶的底部,广告只能是木桶其中的某一块板而已。太长了浪费资源,太短了又装不了多少水。

眼下,在全民认知度提高的情况下,广告营销为蜜雪冰城带来的增长近乎封顶,营销棍法已难再突破,因此来自产品端的武学修炼变得愈发重要。

在高质与平价的天平上,蜜雪冰城极力做到兼顾,但仍然多次被曝出食安问题,事件一出更加深了其难登高端的固有印象。

眼看着高端路难走,蜜雪冰城索性换另外一条。上一个卖五块钱一杯奶茶的香飘飘,正在极力从即饮饮料领域寻找第二增长曲线,而下沉得有些相似的蜜雪冰城也在对更多领域进行探索,从咖啡品牌幸运咖、啤酒品牌福鹿家,再到出海七国,蜜雪冰城的“格局”正在打开。

或许高端茶饮梦犹在蜜雪冰城的心中,但多方制约下,换条路可能真的要容易不止一点点。

05 中神通茶颜悦色:产品主义的天下正宗

疯狂扩张?中神通茶颜悦色表示不玩这套。

比起铆足劲开店的东邪北乞,深居腹地的茶颜悦色久久闭关修行。

2014年,首家茶颜悦色门店开设在湖南长沙,在以长沙为根据地6年之久后,茶颜悦色开始向周边省市扩散,以集火优势区域的打法布局。

目前茶颜悦色的门店数量超300家,覆盖城市仅3座,与人均门店破千的其他主流品牌相比,茶颜悦色算得上是圈内最“佛系”的存在。

由于其功底深厚,因此消费者对茶颜悦色的热情不减,即便仅在长沙、武汉、常德三地开店的茶颜悦色一茶难求,也要通过寻找代购的方式喝上一杯,即便产品隔夜,即便定价翻了二三倍,但为茶颜悦色而拜服的消费者也是甘之如饴。

排队超8小时、跑腿费动辄百元,只为茶颜悦色,要知道,消费端的狂热必定不会是空穴来风,回归茶饮本质,产生循环复购首要奥义是产品本身。

茶颜悦色创始人吕良认为:“市场上已经有颇为成熟的品牌,不做出特色、不抓住细分市场,肯定不能生存。”

品牌创立之初,江湖上珍珠奶茶和果茶随处可见,誓要做出差异化的茶颜悦色,通过“纯茶+纯奶+奶油+坚果碎”的中西结合产品逻辑,打造出了别具特色的销冠产品“幽兰拿铁”。

与大部分茶饮频频推新寻求增长的思路不同,茶颜悦色追求“大单品”,比如热销的幽兰拿铁已经历了多次产品迭代,而饮品外卖的配方也在不断调整。

同时,追求单一产品的复购率也更易加强供应链搭建和产品标准化。

凭借着彻头彻尾的“产品主义”,茶颜悦色的“极致单品”备受市场青睐。去年五一假期期间,幽兰拿铁仍是销量主力,茶颜悦色品牌负责人翟敏慧说:“每卖出5杯,就有1杯是幽兰。”

不容否认的是,茶颜悦色的特色产品强化了因区域稀缺性而产生的火爆效应,但在流量密码之外,偏于一隅可不是长久之计,在消费思维转换的时代下,地盘小是很容易吃亏的。

在谁能更大范围地占领线下、线上渠道,谁才能在消费需求出现时第一时间提供产品的消费环境下,奈雪的茶、蜜雪冰城等品牌都在奋力扩张,在消费者需要一杯奶茶的情况下,符合外卖配送辐射范围的门店自然多了一丝被选择的可能性。

据说,这位武学高手已经做好了出关迎战各路豪杰的准备,有消息传出茶颜悦色将进军重庆市场,它将如何在保持水准的情况下从中国腹地走出去?它是否会水土不服?

眼下,新茶饮行业的论剑请帖已经发出,敬请各路英雄豪杰各按其座,内卷之下,武艺有所精进已成必然,强强相争的局面,最是让资本与市场期待。江湖纷争一触即发,且看新茶饮“五绝”谁能笑傲江湖!

评论