文|餐饮界

火锅、烤鱼、酸菜鱼、串串……川味赛道上,你方唱罢我登场,网红频出,大唱高歌。与之形成鲜明对比,川菜的声量却日渐式微,曾经有着“国际菜”之称的川菜,在江浙菜、粤菜、湘菜等菜系的一路围剿下,已经退下菜系“一哥”的宝座。

从“国际川”到“落寞川”,川菜,经历了什么?又正在走向何方?

疯狂拓张期关键词:野蛮出川

笔者是一名八零后,许是被情怀美化,笔者吃过最美味的川菜,是小时候开在家乡巷子里的一家川菜馆,那是一对四川夫妇开的苍蝇小馆,每次都能吃到脸红、暴汗,却酣畅淋漓。

再后来,大学旁边的川菜馆,以及第一次去俏江南,都为笔者的“川菜记忆”留下了深刻的印象。

笔者常吃川菜的那些年,从小时候的九十年代到长大后的千禧年初,正值川菜出川的鼎盛时期。彼时,从家乡到上大学的一线城市,都仿佛随处可见川菜馆。

1、重麻重辣,征战南北

川菜出川甚至出国的黄金时代,是在上世纪的八九十年代。

北京,中高档川菜馆林立,四川饭店、峨嵋酒家、力力餐厅、蜀香餐馆、颐宾楼饭庄、花竹餐厅、泸州酒家、云台餐厅、龙乡饭店等,一度引领京城餐饮新风尚,掀起京城的川菜潮。

不吃辣的魔都上海,也为川菜打开了味觉的新大门,彼时,金孔雀、映水芙蓉、红辣椒、穆芙蓉、辛香汇等川菜馆成为一代上海人的美味回忆。

一时间,川菜馆在全国范围内遍地开花,从北京、上海这样的一线城市到十八线小城,到处都是川菜馆的影子。川菜以重麻重辣的复合味型,征战全国,乃至全世界。

水煮鱼、水煮肉片、酸菜鱼、麻婆豆腐……满城炝辣,川菜名声大噪,大有成为“国民菜”之势,就连担担面,也成为当时年轻人最喜欢的面品之一。

2、菜品创新,推动本土化

川菜大肆出川,大多餐厅走的并不是“复制”路线,而是“改良”路线。

出川的川菜大多还根据本土特色进行了创新与创意,北京人吃的是“京式”川菜,上海人吃的是“海派”川菜。相对于四川本土的川菜馆,外地的川菜馆一般会对麻婆豆腐、水煮肉片、回锅肉等经典名菜减麻减辣,而川菜中的熊猫戏竹、大闹龙宫、出水芙蓉等工艺菜肴,更是在外地的川菜馆中难得一见。

在俏江南关于毛血旺的介绍中,称其锅底由24味香料经三天慢火熬制而成,一改川菜“香辣易上火”的缺点;在上海做川菜的金孔雀,在麻辣之余,发掘鱼香、酸辣、糊辣等多种复合味型在川菜中的创新应用,招牌菜之一鱼香菠萝凤球龙虾,便以微酸、微甜、微辣的复合味型俘获了上海人的味蕾。本土化,为川菜在各个地域的生根发芽,起到了关键的作用。

3、年关4万家,川菜迎来闭店潮

千禧年前后,川菜风头无两。但进入2010年后,川菜开始表现出增长乏力的状态,到了2017年前后,更是出现大量闭店的情况。

《2018-2020年中国餐饮连锁业投资分析及前景预测报告》显示,截至2017年底,美团点评川菜店铺收录数28万家,比年初减少4万家。全国重点监测的18个重点城市,川菜店铺数量均呈下降态势,其中,14个城市川菜门店倒闭率超过10%。

而2017年前后,是中国餐饮业高速发展的年代。国家统计局的数据显示,2016年与2017年,中国餐饮收入分别为35799亿元和39664亿元,分别同比增长10.8%和10.7%。相对于行业规模的持续扩大,川菜的规模闭店更显落寞。

川菜的落寞,也在一定程度上反映出当年餐饮消费的变化:

一是复合味型不再“新奇”,川菜馆越来越多,曾经备受年轻人欢迎的刺激、复合型味型慢慢失去“新鲜感”。与此同时,“养生派”年轻群体也开始抛弃重麻重辣的重口味,转而追求更健康的饮食方式。

二是选择增多,餐饮业高速发展,越来越多的地方风味打破地域界限,餐饮市场迎来风味大融合的时代,消费者原本在川菜身上的注意力被大幅分散。

亟需开启第二轮增长关键词:连锁品牌化

换个角度看川菜的落寞,笔者还在其中看到了传统餐饮与新餐饮的对决。作为传统餐饮的代表,川菜被各类新餐饮形式逼向了角落。

川菜,想要重回辉煌,亟需开启第二轮增长;川菜,需要用“新餐饮思维”重塑自己。

1、新人群

川菜出川初期,伴随着改革开放的大潮。川菜的主流消费人群,从60后、70后,转向现在的80后、90后,以及未来的95后、00后。消费人群的变迁,引领消费特征的变化。

《2021年中国餐饮大数据白皮书》显示,90、95后逐渐成为消费主流,未来消费向个性化发展。目前,80后仍是我国餐饮市场消费主力人群,但90后正在崛起,特别是Z世代人群占比在近3年增长近一倍。中国餐饮市场正在全面迎来以90、95后为核心的新主流消费人群。90、95后,拥有更鲜明、个性的消费特点,将影响未来餐饮向个性化及多元化发展。

曾经的俏江南,以时尚、精致的形象赢得了70后、80后的好感,又因为持续创新乏力,被85后与90后遗忘。身为川菜的一员,俏江南的兴与衰,也折射出川菜发展的痼疾,川菜,日渐偏离新消费人群。

2、新形象

川菜一直呈现出两极分化的态势 ,一端是以各种酒家、酒楼形象示人的高端餐厅,一端是散落在街角巷道的无名小馆。

高端餐厅对烹饪技艺、服务等运营板块都要求极高,对厨师与团队的依赖程度高,标准化难度也高,比如八九十年代风靡北京或上海的一些高档川菜酒楼,很多只在北京或上海开一到几家店,鲜少有走出“大本营”开设分店的品牌。这意味着,一些餐厅在某一区域市场的知名度很高,一旦离开大本营,知名度几近于零。

川菜无名小馆,一般为夫妻档,虽遍地全国,却难有几个叫得上名字的品牌。

川菜,缺少能够迎合中端主流消费人群的连锁品牌,而近两年,川菜正在试图冲破这一困境。

在2018中国餐饮品牌力百强品牌榜上,川菜仅占4席。而2020中国餐饮品牌力百强品牌榜上,川菜则上榜超过10个品牌,分别为太二酸菜鱼、眉州东坡、大龙燚、小龙坎、蓉李记、大蓉和、俏江南、钢管五厂小郡肝、马路边边等,川菜的品牌意识已然觉醒。

细心的人不难发现,上榜品牌中,太二酸菜鱼、大龙燚、小龙坎等品牌,均是风头正盛的“网红”品牌,也是新餐饮的代表品牌。这些品牌,还有一个共性,即多属于中端消费特征,拥有独立的品牌视觉系统,强调用消费体验营造用餐仪式感,同时又注重打造性价比,补充川菜“哑铃”版图的中间板块。

3、新形式

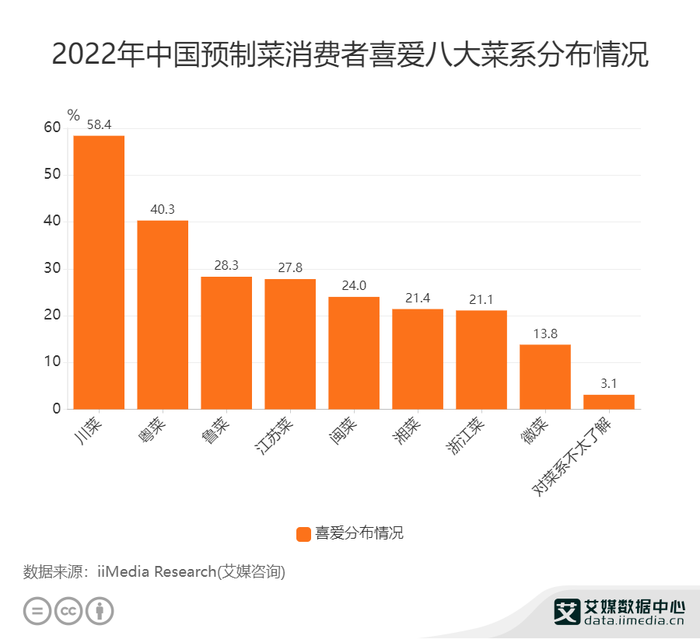

川菜,在国人的味觉图谱中认知度极高。正因如此,当川菜开启新形式时,消费者接受度也更高。比如,川菜预制菜。

NCBD数据显示,2021年中国预制菜市场规模已超3000亿元,预计2025年将突破8300亿元。而艾媒咨询数据显示,58.4%的预制菜消费者喜爱川菜,川菜是最受欢迎的预制菜菜系。

鱼香肉丝、麻婆豆腐、酸菜鱼等经典川菜预制菜,正在快速走向年轻人的餐桌。同时,以预制菜为主要方向,川菜亦在探索更多的发展方向。

4、新食材

火锅的灵魂在锅底,川菜的灵魂在调料,如今,这一传统认知正在被打破。川菜,从“吃调料”升级为“吃食材”。

川菜的特色是由调料激发出来的味觉刺激,是以,在人们的传统认知里,川菜并不注重食材原本的味道与营养的搭配。而如今,人们对食材健康的要求越来越高,倒逼川菜以更健康、更营养的新食材来重塑食材结构。

新川菜要重新拥抱“流量”

上面提到的中国餐饮品牌力百强榜单,上榜的川菜品牌,其实多不是正统的川菜酒楼,而是以火锅、串串、烤鱼等为代表的“川味”餐厅。

大龙燚、小龙坎等火锅品牌,马路边边、钢管五厂小郡肝等串串品牌,太二、鱼你在一起等酸菜鱼品牌,与川菜的式微形成鲜明对比,川味细分赛道“吸人又吸金”。

以太二酸菜鱼为例,九毛九2021年财报显示,2021年全年,九毛九实现营业收入41.79亿元,同比增长54.0%,其中,太二酸菜鱼贡献了32.9亿元。

太二酸菜鱼之后,九毛九又重磅打造了中高端川菜餐厅太二前传,作为九毛九寻找新增长点的重要一环,太二前传亦被寄予厚望。

不管是从火锅、串串、酸菜鱼、烤鱼等川味细分品类的发展势头来看,还是九毛九等品牌对川菜品牌的布局来看,川菜的式微,根本原因并非来源于消费者对川味复合味型的厌倦。且无论是市场教育,还是基于先进调料产业的供应链系统,都已经非常成熟。

川菜,前方不缺美味与消费者,后方不缺供应链与标准化体系,缺的其实是与新餐饮接轨的新手段。川菜,需要像太二酸菜鱼、大龙燚、小龙坎等新餐饮品牌一样,主动拥抱流量。

最近风头正劲的麻六记,也是“沾了流量的光”。将创始人张兰与汪小菲身上的话题与流量,转嫁到麻六记品牌上,同时,张兰与汪小菲亲自上阵为麻六记的零售产品直播带货。无论麻六记还存在着怎样的争议,未来几何,但就当下而言,其互联网+创始人话题的打法,切切实实让麻六记在短时期内品牌声量大增。大众点评网上,麻六记北京几家门店,排队,提前取号都是常态。

这就是流量与营销的价值。在这个信息高度碎片化的时代,酒香也怕巷子深,优秀如川菜,如果重新拥抱流量,那敬请期待它的王者归来。

“一端连接世界的嘴巴,一端连接四川的泥巴”,川菜,是中国美食的一张名片。现在的川菜,给人一种明珠蒙尘的感觉,或终有一日,川菜,将重新发出耀眼光芒。

只不过,曾经的川菜市场规模领先几大菜系望尘莫及,待川菜历经落寞再王者归来时,届时的餐饮市场,已非川菜能够一家独大,川菜、湘菜、粤菜、江浙菜等菜系或已经有了与川菜平分秋色的实力,这也才是中国餐饮市场的美好未来。

评论