文|锦缎研究院 费曼

人生发财靠康波,每逢康波则意味一轮新的财富大分配。

埃隆·马斯克,那个过去10年地球上领先一个时代的财富创造者,在成为全球首富之后,愈渐保守起来。

表面上看,他清空了房产,摆脱了恶俗趣味,在将电动车卖向全球后,坚毅地将目光锁定在火星,是信徒眼中最无畏、最彻底的人类商业科技领袖。

但在内里,仍有迹可循地是,这位经历过paypal的背叛、特斯拉工厂里“咀嚼着玻璃凝视深渊”的全球首富,正在试图保持“科技先知、未来战士”的人设不垮掉前提下,将千亿身家做到有序保存与传承:

从“操纵”自家公司股价(特斯拉私有化风波)开始,到中间的看多比特币、“坐庄狗狗币”,再到收购推特,马斯克正从创业者和企业家的天赋树上,开始加点“二级狗”属性;

再从清空房产,到预测经济衰退与金融危机,再到向推特(Twitter)和可口可乐这类天然抗周期商业模式的公司递送秋波,通过赛博朋克式叙事麻痹科技线条追随者们的心智,以维系其固有人设,让我们更加看到,他有着最朴素的宏观投资框架,只是为了“知行合一”更加激进、更具迷惑性。

从微观到宏观,马斯克对于财富周期的认知逻辑证明,他妥妥仍是一位有着物质牵绊的地球人。正处于新一波折之中的推特私有化收购案,本质上,无异于一场马斯克领衔打响的超级富豪财富周期保卫战。

以下,我们将用三层递进逻辑予以进一步揭示。

01、第一层逻辑:通胀环境中的低廉杠杆

马斯克拟用440亿美金私有化推特。一部分人狂欢庆祝言论解除束缚,另一部分则悲观地认为这将带来社交媒体舆论话语权的危机。不难理解,推特长期以来被觉醒主义小将掌握,马斯克惊人财富蕴含的纠偏能力来的恰到好处。

不过,私有化推特的影响,远不止于这件事可能带来的社会意义:与马斯克同时行动的是一长串资本市场顶流玩家,不难想象,他们绝对不仅仅为了更好的舆论环境才加入这场盛宴的。

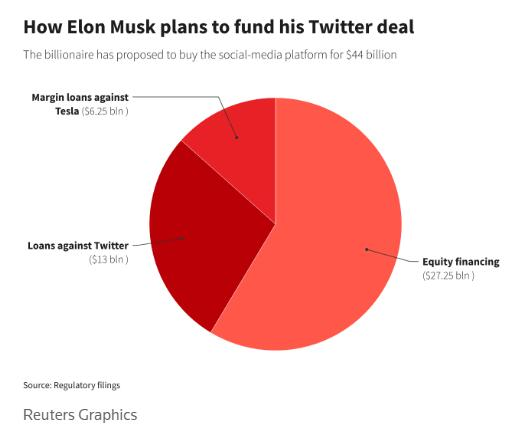

从最初达成的收购协议中可以看出,马斯克的440亿美金总额的收购一共来自于3个方面的支持:

A.银行:摩根斯坦利等金融机构,支持了130亿美金贷款;

B 股权质押:马斯克通过对特斯拉的股权质押贷款,拿到了125亿美金;

C马斯克还承诺投入推特210亿美元,那是来自于他所持的“直接或间接”股权。

不过,对特斯拉的疯狂质押的举动,让特斯拉股东担心质押比例过高,容易崩盘。马斯克自然也考虑到了这个问题:

美东时间5月5日周四公布的递交监管方文件显示,马斯克得到一批投资者的资金支持收购,他们承诺投入合计71.4亿美元:

D.甲骨文联合创始人的信托基金Lawrence J. Ellison Revocable Trust,其将投入10亿美元;

E.其次是全球最大加密货币交易平台币安,其将投资5亿美元;

F .此前投资过马斯克公司的红杉资本将投资8亿美元;

G.卡塔尔主权财富基金QatarInvestment Authority(QIA)成立的投资机构Qatar Holding LLC承诺投资3.75亿美元;

H .富达投资(FidelityManagement &Research Company)承诺投资逾3.16亿美元。

除此之外,马斯克还透露,他正在努力引入更多的股权投资者,包括推特联合创始人杰克·多尔西(Jack Dorsey)。

随着更多的伙伴加入这一盛宴,马斯克获得的承诺股权融资规模从210亿美元增至272.5亿美元;他质押特斯拉股票的贷款得以从125亿美元降至62.5亿美元。加上他此前得到的银行贷款130亿美元,马斯克目前总共可以调动465亿美元收购推特。

路透社这张图表明了马斯克将如何为推特收购融资:

要知道,在美国当下高通胀环境中,各种融资的实际利率几乎为负:在高通胀环境中加长期低息杠杆,马斯克等于是在直接做空美元,而资产端的推特作为媒体属性,拥有相当奇妙的抗通胀能力——广告定价能力与物价基本一致。

这样,通胀的进一步抬升只会大幅降低马斯克的推特投资成本,而同时让推特的价值提升,这,就是马斯克采取杠杆收购推特的的第一层逻辑。

02、第二层逻辑:亲自动手释放资产潜力

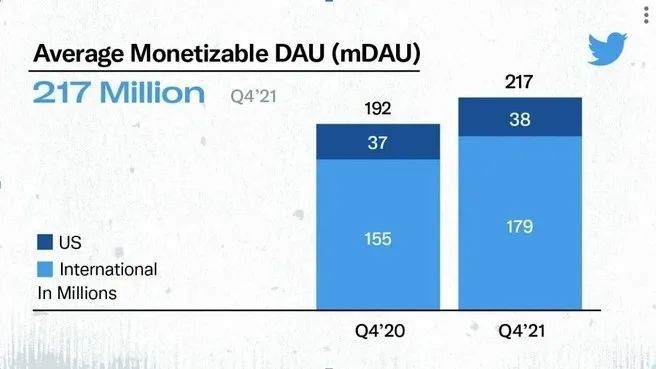

四百亿美金资本齐聚一堂,大家对这笔交易的信心自然不是无源之水。无论是提供融资贷款的银行,还是提供股票的股东,大家都非常清楚推特作为互联网资产的不言自明的价值: 到2022年,推特宣称其已拥有 2.17 亿月活跃用户。在过去一年中,推特的月活用户量增加了 13%。前一个季度,推特活跃用户量为 2.11 亿。到 2023 年底,推特预计月活用户量将突破 3.15 亿。

就在这个周末,关于推特用户数造假的消息发酵,是一个侧面,印证了它潜在的未来所有者对于财富的锱铢必较。

不仅如此,推特的月活用户大部分都是全球范围的用户而非局限在美国,也就意味着,推特可以实现全球范围内的广告投放和精准扩张。

拥有2亿+月活用户(有待进一步审计),但推特的营收增速长期缓慢,利润始终挣扎在盈亏平衡线附近,慢的不像个互联网公司:

在过去5年中,推特的营收刚刚触及50亿美金,而股价更是一直在收购价400亿美金附近徘徊。管理层无法继续创造价值的状态,股东高度不满,但并没有什么办法:觉醒主义的推特员工,专注于键盘侠改变世界,但却始终没有动力改善推特的用户体验。被加州进步人把控的推特,就是那个始终无法释放潜力的黄金资产。

对于如何改变这现状,马斯克充满了信心:在一份向投资者提交的计划书中,马斯克展示了他在收购推特以后的行动计划:

首先,是营收快速增长的目标,马斯克目标到2028年将推特年收入从50亿美元翻5倍到264亿美元,意味着推特收入年复合增速每年达到26%左右。假如推特可以保持当前60%的毛利水平,这意味着推特的净利润会实现飞跃式的增长。

其次,收入的高速增长无外乎三个方面:通过新的有吸引力的产品和服务,提升用户的平均营收,以及吸引更多的用户加入。 按照马斯克的计划,推特未来的广告收入占比会从90%降至45%。

2028年推特年广告营收将会达到120亿美元,这个增速和之前基本一致。但除此之外,推特的付费订阅收入和数字授权收入将达到100亿美元。此外,到2023年,推特将从支付业务中获得1500万美元的收入,到2028年,这一收入将增长到约13亿美元。

根据这份计划书,通过所有这些变化,马斯克预计他可以将推特的每位用户平均收入从去年的24.83美元提高到2028年的30.22美元,增加5.39美元。

另一方面,马斯克还预计,推特的用户总数将从去年年底的2.17亿人增长到2025年的近6亿人,到2028年将增长到9.31亿人。 其中大部分增长将来自推特的广告支持业务,包括Twitter Blue。

在TwitterBlue上,用户每月支付3美元,从而定制自己的体验。根据推介材料,马斯克预计,到2025年,Twitter Blue的用户将达到6900万,到2028年将达到1.59亿。

根据这份文件,马斯克对推特用户总数的估计还包括一款名为“X”的新产品所吸引的用户,该产品到2028年将拥有1.04亿用户。这份文件没有详细说明X订户是什么,但马斯克曾暗示将在Twitter上推出无广告体验。

X订户的产品将于2023年面世,预计第一年将有900万用户。 最后,是节约成本,私有化之后,马斯克将解雇董事会,董事在解雇数百名员工。到2025年,马斯克预计,Twitter将雇用 3600 名员工,共计拥有11,072名员工。

除此之外,马斯克将全力推动推特的技术化转型,以及强调工作伦理,大幅延长工作时间,在他眼中,不会写代码的科技公司高管等于不会骑马的骑士团。

对推特这样的拥有无穷潜力的资产,马斯克的改造计划看上去颇具说服力:互联网公司的估值取决于能否实现超高增长速度,而用户数量的快速提升,用户价值的拓展,以及有吸引力的新服务和产品的引入从来都是问题的关键。

这是马斯克与其他人不同的地方:马斯克亲自通过改造互联网资产,实现资产的迅速升值,这样即使是面对着双位数的通胀潜力,马斯克和他的伙伴们也能够避免被通胀洗劫。

03、第三层逻辑:买入优质服务提供商

要知道,在收购推特之前,马斯克本人的财富也正在经历通胀带来的困扰,无论是SpaceX还是特斯拉都受到了原材料和人工成本的影响。

不过,如何面对通胀,我们可以从马斯克给出的建议中找到他的思考方式:马斯克建议买入并持有提供优秀产品和服务的公司的股票,仅当其提供的服务或产品趋势开始下滑时选择卖出。

不难推知,推特这种互联网资产显然符合这一定义: 因为觉醒主义的管理层和员工导致twitter的服务水平下降带来的资产估值受困,给了马斯克低价买入优质资产的机会。随着马斯克的改造计划,推特对用户的强烈吸引力只会进一步提升,twitter作为资产的价值也会相应大幅上升。

简单说,在反通胀洗劫甚至是平稳度过康波衰退周期衰退的过程中,马斯克几乎手把手给了我们一份操作指南:马斯克个人超强号召力带来的廉价长期杠杆,卖出或质押特斯拉来抄底twitter的超强资金实力,以及做一个积极投资者主动上手改组推特管理层的管理能力,这些都足以构成马斯克运用资本抵御通胀与经济周期的底气。

通胀与经济周期,对投资者的影响不亚于一场战争,面对着已经近在眼前的洪水,通过对推特的收购,马斯克即将开启属于他与他的朋友们新的财富周期。

当然,对于千亿美元身家的马斯克来说,推特极有可能只是其穿越经济周期的“诺亚方舟”之一。如果他固有的特斯拉、SpaceX等基本盘面临更大的财富收缩风险时,新一个类似推特这样具有天然抗周期商业模式的新旗舰出现在他的投资清单中,我们将毫不惊讶。

而只能作为看客的我们,何必入戏太深。

*本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

评论