文 | 深氪新消费 朱末

时运不济,命途多舛,这句话精准映射在了“大娘水饺”身上。

近日,格林酒店集团官宣披露,将从控股股东格林豪泰连锁酒店管理集团手中收购大娘水饺所有股份,收购价约合人民币3.998亿元,预计在今年下半年完成。

兜兜转转,这已是大娘水饺第三次易主。曾经年赚15亿,全国门店一度接近500家的连锁水饺龙头品牌,如今门店仅剩巅峰时期的一半左右,在行业中的地位和口碑也大不如前。

被外资驱逐出局的创始人吴国强对此痛心不已,曾公开发文炮轰投资方,对CVC进入之后的一系列改革表示不满,更对大娘水饺品种大幅减少及减量加价大为恼火。

吴国强对自己“引狼入室”的决定悔不当初,导致如今束手无策,只能眼睁睁看着一手培育的品牌,渐渐走向式微。

对于大娘水饺的衰落,外界众说纷纭。有人直言是被资本“祸害”了,有人觉得是创始人的“锅”,也有人认为是饺子品类长期困于低客单价,难以突围。

英雄迟暮事事休,昔日水饺大王沦落至此,又怎一句唏嘘了得。

01、下海经商屡败屡战,终逆袭为饺子大王

大娘水饺的诞生之路,并非一帆风顺。

和很多草莽出身的创始人不同,吴国强做过知青、记者,是地地道道的知识分子。在下海经商潮到来后,吴国强毅然辞去了机关的铁饭碗。

满怀创业激情的吴国强,靠着东拼西凑借到的启动资金,在常州某摩托车厂旁边开了一家饭店。由于地处郊区,生意惨淡,最终以失败告终,沉重的债务和流言,像大山一般,时刻压得吴国强喘不过气。

但吴国强并没有一蹶不振,反而坚定了破釜沉舟的决心。1996年,吴国强重整旗鼓,在常州商夏拐角开了家饺子馆,还特意请来一位退休的东北老大娘包饺子,取名为“大娘水饺”。

要做就要做出特色,如何将北方的水饺改良成常州人爱吃的口味,吴国强没少下功夫。吴国强亲自遍访名师,学习各种馅料的制作,经过数次尝试,才形成了大娘水饺的馅料、面皮等方面的独特风格。

凭着口口相传的活招牌,大娘水饺很快走红,门店前排起长队,络绎不绝的客人将整条马路围得水泄不通。为了用心服务好用户,吴国强还衍生出了送货上门的服务,比美团外卖早了几十年。

有了立足的底气后,吴国强开始考虑“下一步”该怎么走。1998年5月,吴国强在苏州开出了大娘水饺的第二家门店;紧接着,1999年底,大娘水饺又在上海南京东路和南京路步行街开了两家店。

2003年,大娘水饺在全国地已经陆续开出了50多家店铺。彼时,加盟店模式发展迅速,肯德基、麦当劳等洋快餐店早已遍地开花,这让吴国强看到了加盟模式的潜力。

为了实现标准化管理。吴国强制定了长达380页的标准手册,包括面和水的比例,各种馅料的比例,甚至每只饺子的重量,事无巨细,面面俱到。

此外,吴国强还在每个超过3家分店的城市建立起“中央厨房”。从仓储、原料采购、初加工、蔬菜加工、荤菜加工、拌馅到配送,都由中央厨房统一完成,每家分店只负责包饺子最后一道工序,这种做法既提高了效率,做到了少投入、多产出,又最大程度保证了大娘水饺手工包制的特色。

在吴国强的带领下,到2005年时,大娘水饺的营收已超过3.5亿,成为名副其实的“饺子大王”。

如日中天的大娘水饺,自然吸引到了资本方的关注。IDG、摩根士丹利等知名投资公司纷纷前来洽谈投资,不过,彼时的吴国强对资本并不欢迎。

直到2008年全球金融危机爆发,成为餐饮业与资本结合的分水岭。随着百胜入股小肥羊、IDG投资一茶一座,全聚德与小肥羊先后成功上市,吴国强的想法在大环境的影响下,发生了改变。

吴国强意识到,水饺作为食品行业的一个细分品类,准入门槛低,而且在口味上难以持续创新,拼到最后,店面经营方针与服务质量的精细程度,或许才是核心竞争力。

吴国强并没有急于求成,而是等待着合适的时机。2013年,大娘水饺在国内开出了超450家门店,年营收高达15亿元,员工总数超7000人,成为家喻户晓的水饺品牌。

风光之下,大娘水饺面临的问题也渐渐暴露。一是规模日渐庞大带来的管理问题,二是山寨水饺店层出不穷。

而这年,吴国强已经年满60岁,因为没有合适的接班人,吴国强将之前的考虑正式提上日程,寄希望把企业交给更专业的团队,从而再上一个发展台阶。

2013年底,吴国强再三衡量,选择引入战略投资方CVC。为表示最大诚意,吴国强转让了90%的股权,自己仅保留10%的股权。

尘埃落定。沉浸在喜悦中的吴国强万万没有想到,当初万无一失的决定,竟会成为日后的心腹大患。

02、引狼入室榨干价值,三度卖身前路茫茫

噩梦比想象中来得更快、更早。

CVC指派的管理层进驻之后,随即按照西式餐饮的方式进行严格的成本控制,试图在最短时间内极限榨干大娘水饺的品牌价值。

CVC将大娘水饺的饺子从每只20g改到17.5g的规格,连汤品主料都减少了10%,偷工减料不说,饺子的价格也越来越贵。

不但如此,大娘水饺向来标榜的纯手工制作卖点也被机器制作工序所取代,大量经验丰富的一线员工被撤裁。敏感的消费者很快察觉到了异样,纷纷脱粉,大娘水饺的形象遭到重创。

市场是最直接的风向标。2014年至2015年,大娘水饺销售额平均每年下降10%,从中国连锁饺子馆排名第一的位置重重摔落,坐不住的加盟商们,大量选择关店结业。

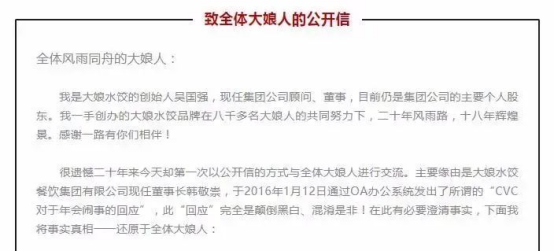

2015年底,CVC对大娘水饺失去了兴趣,开始给大娘水饺寻找下家。而就在这一年的年会上,作为创始人的吴国强未得到企业年会的召开通知,在获悉前往会场时,受到重重阻拦,与十多名保安的对峙推搡中,手背及脚部均受了伤。

随后,吴国强发布公开信,细数CVC几宗罪,恼羞成怒的CVC索性撕下最后的遮羞布,直言吴国强无权过问。矛盾激化下,2016年,大娘水饺的负债率已高达70%。

2017年4月,“烫手山芋”大娘水饺被格林豪泰酒店管理集团接盘,CVC套现离场,彻底将大娘水饺抛弃。

新东家接手后,对于大娘水饺的经营依旧乏善可陈。唯一让人印象深刻的“大动作”,就是频频更换Logo,将原有的人物形象一再推翻,最后干脆直接建简化成了“D”字,一度成为笑谈。

(大娘水饺LOGO变化)

截至2021年12月31日,大娘水饺仅剩297家门店,包括160家自营餐厅和137家加盟餐厅,相比2013年减少了153家门店。

而国内饺子品类却在近几年飞速发展,已经出现千店规模的头部品牌。2021年,熊大爷水饺获得了美团龙珠和番茄资本的投资,去年一年新开了100+门店;喜家德也不甘落后,2021年推出定位现包生鲜水饺零售的加盟品牌“吉真”,主打东北水饺、馄饨和面。

随着竞争对手的成长,大娘水饺不仅失去了持续领先的最佳时机,而且发展路径也变得越来越狭窄。

2022年,格林豪泰也对大娘水饺失去了耐心,再度将大娘水饺转手给母公司格林酒店集团,大娘水饺的未来,变得更加未知难测。

一手好牌打得稀烂。就如天使投资人徐小平所说:“如果创业者一开始就把主权的60%让出去,再伟大的企业也做不下去;创业者觉得只要把事情做起来,股份多少不重要,这是致命错误。”

一语成谶,或许,大娘水饺的命运,从交出股权的那刻起就已注定。创始人丧失了话语权,相当于咽喉被死死扼住,一切变得不再可控。

03、被资本踢出的创始人,失去控制权覆水难收

由外资把持走向下坡路的餐饮企业,远不止大娘水饺一个。

“俏江南”也是鲜活案例。2008年,张兰结识了鼎晖创投的合伙人王功权。当年9月,俏江南与鼎晖创投签署增资协议,鼎晖创投注资约合2亿元人民币,占有俏江南10.526%的股权。

不过,天下没有白吃的午餐。鼎晖入股时,投资条款中设有“对赌协议”:如果非鼎晖方面原因造成俏江南无法在2012年年底上市,那么鼎晖有权以回购方式退出俏江南。

然而,天有不测风云,上市申请提交后,“八项规定”出台,监管层冻结了餐饮企业的IPO申请,俏江南赫然在列。上市失败后,饱受资金压力的俏江南,不得不继续寻求资本帮助。

2014年4月,CVC宣布正式入主俏江南,成为最大股东,持股比例高达82.7%,双方相信合伙关系将会带来光明未来。

但现实是,急于扩张让俏江南的美誉度不断受挫,经营情况江河日下,让CVC所期望的依靠俏江南现金流来偿还银团并购贷款的设想无法实现。

之后,银团授权香港保华有限公司代表出任俏江南董事,张兰被扫地出门,所有心血付诸东流。由于生出不少事端,CVC如今已在大中华区域市场中销声匿迹。

还有曾经的烤鱼第一品牌“江边城外”,在满大街都叫“巫山烤全鱼”的时候,江边城外率先有了自己的品牌;在各品牌开始跑马圈地加盟的时候,江边城外已经开了40多家直营店。

2013年,泰国美诺集团找到了江边城外,双方一拍即合。然而,到2017年,随着美诺集团正式全资控股江边城外,最初的两位创始人只得悲情离开,高管大换血,过去有多辉煌,如今就有多落寂。

资本是把双刃剑,可能是补药,也可能是毒药。创始人可以利用资本壮大公司,资本也一样可以利用股权结构中的漏洞取而代之。

曾有投行人士一针见血地指出,资本是很好的缓冲垫,但一定要想清楚,有了现金流之后,企业最终的发展规划是什么,因为资本的介入,尤其是股权融资,对公司整体的后续经营会有重大影响。

而利益至上的外资,目的十分明确,就是最大程度牟取品牌价值。他们并没有和创始人一样的初心,也不会过多考虑行业的实际发展状况,一旦无法从中得到好处,便会抽身离场。

反观,当一家企业失去了引以为傲的文化精髓,丢弃了安身立命的企业基因,被市场抛弃是必然结果。兰因絮果,大娘水饺的败落,并非无迹可循。

无论如何,还是希望历经波折的大娘水饺,能够重新焕发生机,早日走回正轨。

评论