文|野马财经 梁春富

编辑|蔡真

来源 | 野马财经

34亿元债务豁免自救未果,*ST猛狮(002684.SZ)在资本市场的故事也算走到头了。

5月29日晚,*ST猛狮公告披露,深交所决定公司股票终止上市。6月6日起公司股票进入退市整理期,预计最后交易日为6月24日。

来源:*ST猛狮公告

*ST猛狮集储能、锂电池、新能源造车等热门概念于一身,曾经是一只大牛股,2014年至2015年6月期间公司股价涨幅超过600%,市值最高时一度接近130亿元。彼时,“潮汕帮”二代、*ST猛狮董事长陈乐伍提出了“2351”战略,即从单一动力电池业务,发展到以锂电池产业链为主的多元业务,向清洁电力和新能源汽车板块领域拓展,希望公司能在2020年成长为一家千亿市值的上市企业。

但这头潮汕“猛狮”的步子迈得太大了,公司举债扩张,业绩却仅在2016年昙花一现,随即连续两年亏损。

连续亏损带来的退市风险下,*ST猛狮自2018年起尝试过多种自救措施:国资援助、处置资产、筹划重组、债权人债务豁免……

2022年4月30日,*ST猛狮2021年年报被出具无法表示意见的审计报告,触及深交所规定的终止上市情形。公司自5月5日停牌至今,市值已从巅峰130亿元缩水至12.82亿元。

9封关注函问不出34亿债务豁免实情?

为了保壳,*ST猛狮好一番折腾。

当年*ST猛狮以杠杆撬动并购,为其陷入债务危机埋下了伏笔。自2018年下半年起,公司陆续发生较大金额的金融机构借款及融资租赁款逾期,部分银行账户、资产也被司法冻结。

目前公司流动资金极为短缺,多项业务无法开展,经营状态持续恶化,且达到资不抵债的地步。2021年前三季度,公司净利润为-9.26亿元,截至2021年9月末,其净资产为-26.45亿元。

根据退市规则,如果*ST猛狮在2021年第四季度不能大幅改善经营业绩且将净资产变为正值,将面临直接退市。

不过,在退市的最后关头,*ST猛狮放出“大招”。2022年1月6日晚,猛狮披露公告称收到12家债权人出具的《豁免债务通知书》,共计豁免34亿元债权。

若进展顺利,对*ST猛狮而言无疑是重大利好,其2021年净资产有可能转为正值,避免退市。毕竟根据企业会计准则的相关规定,债务豁免可增加公司营业外收入和资本公积。

但这笔合计34亿元的债务豁免有许多蹊跷之处。一方面,部分豁免的债权人同时也是*ST猛狮的股东。另一方面,*ST猛狮债权人、股东来头都不小,涉及“华融系”、“雪松系”、“宜华系”、“中植系”等。

其中,华融(福建自贸试验区)投资有限公司(下称“华融投资”)对*ST猛狮的债权总额为10.29亿元,此次豁免8.53亿元;关联方杭州凭德投资管理有限公司(下称“杭州凭德”)对*ST猛狮及其子公司8.33亿元债权全部豁免;另外两家关联方汕头市澄海区沪美蓄电池有限公司(*ST猛狮第一大股东,下称“沪美公司”)、北京银沣泰创业投资管理有限公司分别豁免对*ST猛狮债权金额4.88亿元、0.38亿元。

再有则是曾向深圳中院申请*ST猛狮重整的广州焕森,豁免了6.8亿元债务。此外,豁免的债权人还有开益禧(无锡)有限公司、江苏索尔新能源科技股份有限公司,背后分别为先导智能(300450.SZ)实控人、无锡富豪王燕清、新三板公司索尔科技(831486.NQ)。

这笔巨额债务豁免也引来了监管层注视。从2022年1月6日至4月19日,深交所一共向*ST猛狮下发了9封关注函。

深交所对于这笔债务豁免的真实性和合理性格外关注,要求*ST猛狮说明债务豁免是否存在附加条件、“抽屉协议”等;要求公司完整披露12家债权人资料信息;要求说明涉及对价支付方式和安排,是否存在可能于未来转为权益工具(债转股)的情形等。

面对深交所的连环追问,*ST猛狮多次延期回复,而其给出的解释仍存疑点。*ST猛狮2月19日的回复公告披露,将债务豁免等同为受赠现金资产,认为债权人对公司的债务豁免为非交易行为。对此,深交所在收到此回复公告后,又发函要求说明公司以及律师将债务豁免类比为受赠现金资产的合理性。

更为蹊跷的是,接受*ST猛狮委托,对债务豁免事项进行核查的北京大成律师事务所、北京中银律师事务所,先后于1月18日、4月26日向*ST猛狮提出解除委托关系。连委托的律所都不干了,深交所因此又发了两份关注函。

截至4月26日,离深交所1月6日下发的第一封关注函已经过去了110天,*ST猛狮对34亿元债务豁免事项的核查工作仍未完成。

大股东“放弃挣扎”,“中植系”清仓

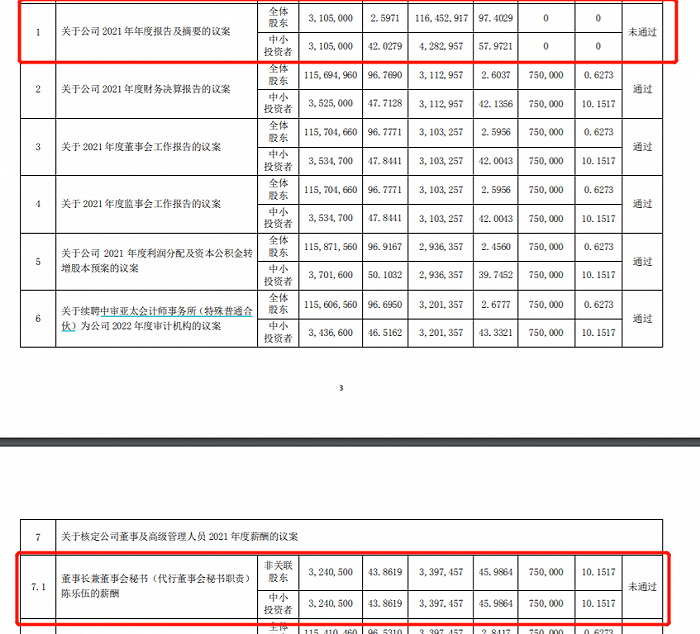

*ST猛狮此前因2020年经审计的期末净资产为负值,自2021年4月30日起“披星戴帽”。2022年4月30日,*ST猛狮2021年年报被出具无法表示意见的审计报告后 ,2021年年报和董事长陈乐伍的薪酬议案又遭到第一大股东沪美公司的反对。

5月27日,*ST猛狮在广东汕头市召开股东大会,由董事长陈乐伍主持,合计审议19项议案,其中涉及年报和陈乐伍薪酬的议案未能通过。

来源:*ST猛狮公告

值得注意的是,截至2021年末,沪美公司持有*ST猛狮1.14亿股份,持股比例为20.15%。而*ST猛狮披露的表决结果显示,2021年年报的反对票为1.16亿股,占比为97.4%。倘若扣除中小投资者428.3万股后,5%以上股东反对票与沪美公司持股数相当。

而*ST猛狮从2018开始就没有专职的董秘,一直是由董事长陈乐伍兼任,他去年180万元的薪水议案也被股东大会否决了。目前公司单一大股东沪美公司实控人陈再喜、陈银卿夫妻是陈乐伍的父母。因关联关系,沪美公司不对陈乐伍薪酬议案进行表决,最终该项议案获得43.86%股份数同意,未能通过。

另外,*ST猛狮前十大流通股东中的深圳鼎江金控资本投资管理有限公司(下简“鼎江金控”)、深圳平湖金控资本投资管理有限公司(下称“平湖金控”)将清仓减持所持上市公司股票,持股比例合计6.04%。股权穿透后,鼎江金控和平湖金控为“中植系”旗下公司。2016年2月5日,猛狮科技向青尚股权、鼎江金控、平湖金控、宁波中汇等6个特定对象增发5718万股,募集不超过15亿元,投向锂离子电池生产等项目。这笔定增获配股份的锁定期已于2021年年底到期。

与此同时,沪美公司以*ST猛狮不能清偿到期债务且资产不足以清偿全部债务为由,于5月底已向深圳中院提交对公司的重整申请,深圳中院已接收材料。沪美公司也是上述债务豁免的12家债权人之一。

“猛狮”落幕

曾经的锂电池巨头沦落到如今的下场,唏嘘感慨之余,企业不同寻常的成长经历同样发人深省。

1986年,瞄准了珠三角一带旺盛的摩托车市场,汕头市澄海人陈再喜在家乡创办了猛狮科技的前身——沪美蓄电池厂,做摩托车起动电池业务。此后,通过与上海蓄电池厂合作,并不断引进、研发新技术,企业迅速发展。

1998年,陈再喜之子陈乐伍从美国乔治亚大学毕业,回国接任公司总经理。二代操盘下,猛狮科技开始寻求海外市场,逐渐成长为我国最大的摩托车起动电池出口供应商。

2012年,猛狮科技于深圳中小板上市,逐渐开始多元化发展。2014年,在一次投资者互动交流中,猛狮科技负责人曾公开“叫板”特斯拉,称“特斯拉在电池安全性方面有待提高,此外,产品定位高端,只有少数人才用得起,而发展中国老百姓买得起、用得起的新能源汽车才是中国新能源汽车产业该走的道路。”

2015年4月,陈乐伍带着猛狮科技的首款样车“戴乐”参加了上海国际车展。陈乐伍希望有一天,“戴乐”能真正成为与玛莎拉蒂、兰博基尼齐名的世界顶级豪车品牌。他还提出了“2351”转型目标,即抓住“能源转换”、“一带一路”两大战略机遇;从单一的电池业务,向高端电池、新能源汽车、清洁能源等三大领域拓展;通过成立5个事业部,到2020年发展成为一家千亿级市值的上市企业。

刚上市时,猛狮科技的子公司仅有3家,而截至2017年底,其通过收购、新设成立,子公司已经达到73家。不过,其财务费用也从2012年的780万元,飙升至2017年底的2.7亿元。再加上部分收购子公司的业务难以盈利,2017年,猛狮科技亏损1.34亿元;2018年,亏损持续加剧,归母公司净利润变为-27.7亿。

一方面,猛狮科技为实现扩张并购,多次通过发行股份、定增事项募资,由此引入很多新股东。

比如2015年3月,为收购华力特100%股权,猛狮科技向宜华集团发行股份募集2.16亿元。宜化集团的实控人为“潮汕资本教父”刘绍喜,与陈再喜一家是同乡。还有上述的两家“中植系”公司。

另一方面,为了避免退市,猛狮科技开始四处寻求外部资本助力。上述杭州凭德即是当年向*ST猛狮伸出援手的河南国资企业之一。

2019年,杭州凭德等作为债务重组方,协助*ST猛狮进行债务重组,并豁免了*ST猛狮不超过20亿元的债务。2019年11月,杭州凭德又在二级市场上买入*ST猛狮股票,并称该举是为了成为公司的战略股东,增持本身也是为*ST猛狮纾困解难的实际行动之一。

随后,*ST猛狮公告称,于当年12月23日收到奖励资金2.5亿元,这是由于公司与三门峡市城乡一体化示范区管理委员会签署了合作协议,将公司注册地址由“广东省汕头市”变更为“河南省三门峡市”,并更名为“猛狮新能源科技(河南)股份有限公司”。

财报显示,该笔奖励对其2019年财务报表影响较为重大。2019年*ST猛狮的净资产为7489万元,如果没有这2.5亿元的补助,其将是资不抵债。

无论是借助外力,还是自身扩张战略也好,这头潮汕“猛狮”终是难逃退市命运。对于昔日电池巨头猛狮科技退市,你有何看法?欢迎留言评论。

评论