文|每日财报 王润飞

比亚迪是小编的持仓之一。于是,打车每次遇到比亚迪车,总是会多跟司机师傅聊几句。

就比如去年5月在乌镇旅游,与开比亚迪的网约车司机进行过一番对话。

当时恰逢比亚迪股价位于2021年内最低点,司机师傅说,我这车子是两年前买的,两年前我花钱买这辆车,还不如直接去买比亚迪的股票呢!即使回调成这样我也浮盈了好多!

除了这位师傅之外,小编还随机聊过几位比亚迪车主,他们对自己的比亚迪车都是比较认可的。

由此,比亚迪车的销量还是具有群众基础的。

01 新能源车热销,停产燃油车

比亚迪汽车正式宣布,自2022年3月起停止燃油汽车的整车生产。

此番“断油”的背后是有底气的。

2022年以来,汽车产业面临新能源汽车补贴退坡、原材料价格暴涨、疫情引发的供应链危机等重重挑战,蔚来、理想汽车、小鹏汽车等多家车企交付量均受到一定程度的影响。

但比亚迪的销量却逆势走高。

根据乘联会的统计,一季度,比亚迪在国内的新能源车销量已经达到28.7万台。在随后的4月,新能源乘用车零售销量共计28.2万辆,而比亚迪4月份新能源车销量高达10.55万辆,一家就占了1/3。

图片来源:乘联会

随着消费者对新能源车的接受度越来越高,新能源车正在加速取代燃油车。

2020年以来,油价的大幅上涨让许多车主接受无力,与此同时,新能源车渗透率在大幅上升。

2022年4月,新能源车国内零售渗透率达到27.1%,较2021年4月9.8%的渗透率提升17.3个百分点(数据来源:乘联会)。

02 增收不增利

在新能源车销量高企的背后,比亚迪却陷入了增收不增利的怪圈。

2021年比亚迪营业收入2161.42亿元,同比增长38.02%;实现归属于上市公司股东的净利润30.45亿元,同比减少28.08%;扣非净利润12.55亿元,同比减少57.53%。

以毛利换市场,2021年比亚迪汽车及相关产品毛利率为17.39%,同比下跌7.81%,创14年来毛利率新低。

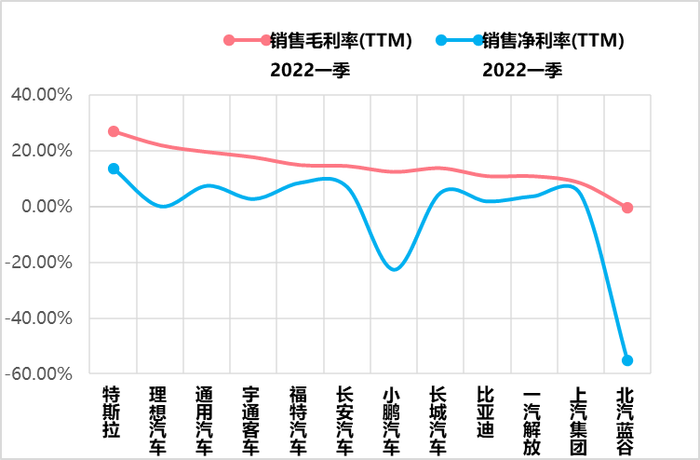

对比国内外知名新能源车企近四个季度的毛利率情况,比亚迪的毛利率尚处于同业中下水平。WIND数据显示,2022年一季度末,比亚迪的销售毛利率(TTM)仅为11.03%,同期特斯拉的销售毛利率(TTM)都接近30%了。

数据来源:Wind,截至2022年一季度末

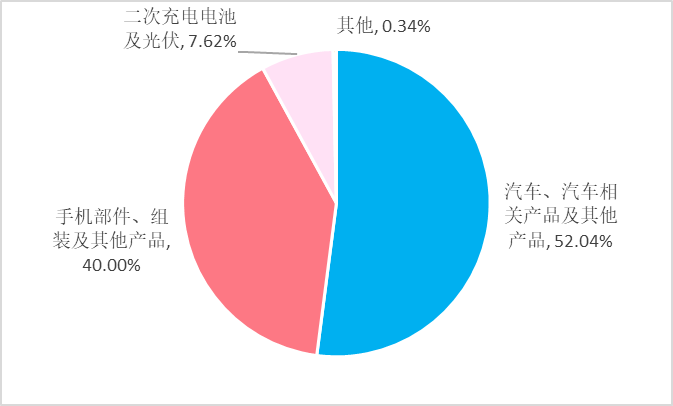

另外,除了占据半壁江山的造车业务,比亚迪的营收构成中,还有很大一部分毛利率比造车还要低的手机代工业务,根据2021年年报,此项业务毛利率仅为7.57%。

图为比亚迪主营业务构成,来源:比亚迪2021年报

面对增收不增利的问题,比亚迪该如何应对?

增收不增利的出现,很大一部分原因是原材料价格大涨,挤压了下游的利润空间。对于比亚迪一季度毛利率下滑,原材料涨价也是其中的一个重要原因。锂被称为“白色石油”,是制造锂电池的重要原材料。据悉,自2021年下半年以来,电池级碳酸锂价格已由9万元/吨飙涨至今年一季度最高的50万元/吨。

为此,比亚迪通过多种途径,积极布局上游锂资源的储备,以保证电池原材料的供应。

虽说在下游整车领域,比亚迪的销量是霸主级别的,但在上游,比亚迪与特斯拉、宁德时代、LG化学等一众企业的资源争夺战早在好几年前就打响了。

今年初,比亚迪出资6100万美元中标智利锂矿开采项目,获得8万吨锂矿产量配额。今年3月,比亚迪入股其上游锂盐供应商盛新锂能。另外,比亚迪还与四川路桥成立了四川路迪矿业有限责任公司,经营范围包括采矿、探矿等。

5月12日,比亚迪股份的核心子公司——比亚迪汽车工业有限公司发生工商变更 ,公司经营范围新增常用有色金属冶炼;非金属矿物制品制造;电池制造;资源再生利用技术研发;选矿;工程和技术研究和试验发展等。

此外,5月21日,有爆料称比亚迪或将与华为强强联合,推出一款“高端纯电 SUV”,预计车型售价在 50-80 万元之间。比亚迪是否会进军高端品牌?如果答案是肯定的,这会不会改善比亚迪的毛利水平?事情的走向值得瞩目期待。

03 研发投入高,竞争激烈

在如此低的毛利之下,许多投资者仍对比亚迪充满信心,市场也给予比亚迪高估值,原因或许在于比亚迪雄厚的技术实力,以及高额的研发投入。

2021年11月3日,由比亚迪牵头完成的《高性能电动汽车动力系统关键技术及产业化》项目,荣获2020年度国家科学技术进步奖二等奖。比亚迪的“硬科技”实力得到极具权威的肯定。

由于高度重视研发,比亚迪的刀片电池技术在国际上也处于领先位置。

2020年3月,做电池起家的比亚迪发布了刀片电池,弥补了磷酸铁锂电池能量密度低的不足,又保留和强化了磷酸铁锂电池的安全性,同时兼顾了低成本。

刀片电池技术亮相,加之“汉”成为爆款车型,比亚迪股价一路高歌,至2021年2月,近一年涨了五倍。

正在刀片电池还为人津津乐道之时,2021年5月20日比亚迪又发布了CTB电池车身一体化技术 ,使电池既是能量体,又充当了结构件,进一步刷新了磷酸铁锂电池乘用车的续航里程上限。

图片来源:比亚迪发布会

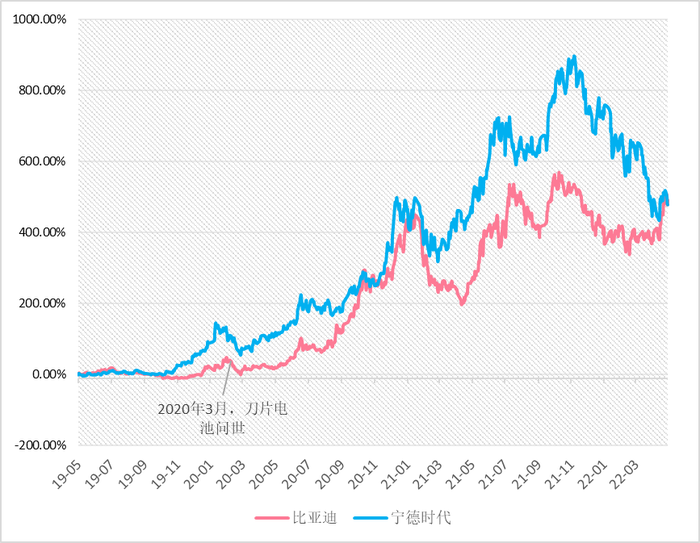

除了在上游资源上与一众公司展开激烈竞争,在产业链中游的动力电池领域,比亚迪与老对手宁德时代的竞争也是相当白热化。

起先,比亚迪是当之无愧的国内动力电池领头羊,但其生产的电池是不外销的,这种封闭给了宁德时代乘势而起的机会,直至宁德时代成了气候,比亚迪才幡然醒悟,逐渐开放了电池的外销。

比亚迪与宁德时代近三年股价走势同频波动,来源:Wind,2019.5.27-2022.5.25

不过,比亚迪的优势在于,坐拥庞大的新能源车销量,动力电池能够能够自产自用,横跨产业链的上中下游,相比之下,宁德时代只是单纯的供应商。

近期,比亚迪动作频频,5月16日、20日连发腾势D9和海豹两款车型。与此同时,比亚迪在二级市场的热度也再度高涨,成为券商分析师争相覆盖的标的。5月10日以来,比亚迪股价突破横盘、大幅拉升,股价从5月10日的233.33元上涨,截至5月30日收盘股价为298.12元。

从2002年收购秦川汽车至今,比亚迪涉足汽车领域已近二十年,见证了国内汽车行业的成长与变迁。接下来,比亚迪将如何解决发展过程中的挑战?《每日财报》将继续跟踪。

评论