文|公司研究室 曲奇

6月13日,上交所发布科创板上市委2022年第48次审议会议结果公告,湖北万润新能源科技股份有限公司(简称“湖北万润”)首发过会,预计将在6个月内上市。

湖北万润本次IPO的保荐机构为东海证券股份有限公司,这是东海证券2022年保荐成功的第1单IPO项目。

01 一季度收入增长4倍,毛利率下滑9个百分点

湖北万润主要从事锂电池正极材料的研发、生产、销售和服务,主要产品包括磷酸铁、磷酸铁锂与锰酸锂等。

2021年以来,受益于下游新能源汽车市场需求旺盛以及磷酸铁锂动力电池装机量占比不断提升,湖北万润磷酸铁锂正极材料市场供不应求,收入大幅提升。

2019年到2021年,湖北万润收入分别为7.51亿、6.75亿、21.90亿。2022年一季度,湖北万润收入15.40亿,同比增长445%。

从收入构成来看,磷酸铁锂是公司主营业务收入的主要来源,报告期内,占公司整体收入的比重超过90%。

2019年到2021年,湖北万润毛利率分别为20.73%、17.25%、31.19%。2022年一季度,毛利率为24.99%,同比下滑9.76个百分点。

2019年到2021年,湖北万润净利润分别为-0.73亿、-0.43亿、3.53亿。2022年一季度,公司归母净利润为2.32亿,同比增长261%。

近两年,由于下游市场需求激增,湖北万润收入、净利润实现了快速增长。同时,由于上游原材料成本进一步上涨,挤压了公司毛利空间,导致毛利率下滑。

02 资金短缺,产能扩张速度不及同行

湖北万润的业绩爆发,更主要是受益于磷酸铁锂电池的市占率提升。

根据中国汽车动力电池产业创新联盟数据,2021年,磷酸铁锂装机容量占比由2020年的38.3%上升至51.7%,同期,三元正极材料的装机容量占比由2020年的61.1%下降至48.1%。

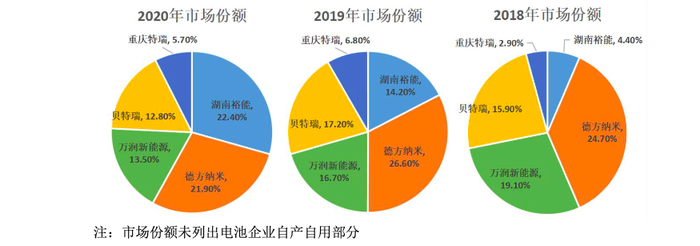

根据招股书,2018年到2020年,湖北万润在国内磷酸铁锂正极材料的市占率分别为 19.1%、16.7%、13.5%,磷酸铁锂出货量排名分别为第二、第三、第三。

自2019年以来,国内正极材料企业如湖南裕能、德方纳米均加快新建磷酸铁锂正极材料产能,湖北万润却因受制于资金短缺,导致公司产能扩张速度不及同行业头部公司,市占率下滑。

此次上市,湖北万润计划募资12.62亿元。其中,8亿元用于宏迈高科高性能锂离子电池材料项目,6208.8万元用于湖北万润新能源锂电池正极材料研发中心,4亿元用于补充流动资金。

03 产业链中话语权弱,经营现金流恶化

湖北万润处于新能源电池产业链的中游,其上游主要为赣锋锂业、天齐锂业等矿产商,下游为宁德时代等锂电池制造企业,终端为新能源汽车及储能行业。

基于湖北万润在产业链中的位置,公司对上下游均均存在一定依赖,在产业链中的议价能力较弱。

对上游,湖北万润主要通过预付款形式进行原材料采购;对下游,与宁德时代、比亚迪等主要客户协商并签署年度产能合作框架协议或者保供协议锁定供货量,以保障下游客户的生产需求,主要结算模式为预收账款+票到30天/当月付款。

2019年到2021年,湖北万润来自前五大客户到收入占比分别为88.87%、84.56%和92.21%。其中,来自宁德时代及比亚迪收入占比合计为70.09%、68.12%和80.63%,集中度较高。

2019年到2021年,公司向客户销售收款中采用票据收款方式占当期营业收入(含税)的比例分别为91.18%、90.08%和100.72%。

由于这种收付账模式,从下游客户收到票据,再背书给上游原材料供应商、工程和设备供应商以及向银行进行贴现,导致近年来湖北万润的利润在增长,但经营现金流却很难看。

2019年到2021年,公司净利润分别为-0.73亿、-0.43亿、3.53亿,经营现金流净额分别为1.76亿、-0.93亿、-3.66亿,逐年变差。

业绩增长,但公司现金流不仅没有改善反而出现恶化,这是湖北万润的隐忧。

评论