文|筷玩思维 陈富贵

疫情已经持续两年有余,作为实体经济的餐饮业及商业地产受其影响尤其严重,从商业地产数据来看,2021年全国拟开业的商业地产(Shopping Mall/商业综合体/购物中心/写字楼)项目有1113个,到了2022年,这个拟开业数据则降到了895个。

在商业地产的开关店数据方面,2021年商业综合体入驻品牌的新开门店数超过5万家、关店数量约达到4.7万家(不单是餐饮品牌,包括服装店等)。

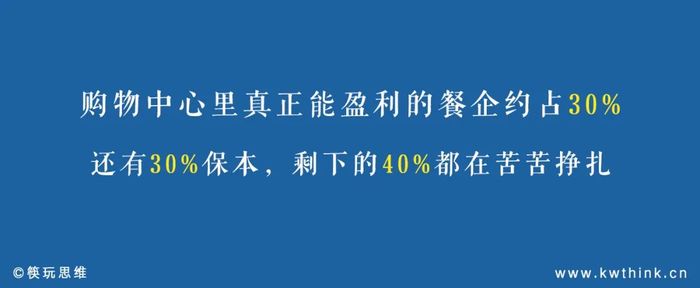

在疫情之前,也有数据表明,餐饮门店在商业地产的存活率基本不会高于30%。在本身大竞争的环境下又遇持续的疫情,餐饮门店如何在商业地产“最难的时候”活下来,这是大多餐饮品牌关注的核心问题。

商业地产还能进吗?

从购物公园到商业综合体再到写字楼,这些都可以统称为商业地产。随着商业地产体量的增加,这也使得近些年餐饮品牌入驻商业地产的比例同样在持续增加,从知名连锁品牌到不知名、刚成立的单店也现身商业地产。

这些新店大多是网红品牌、连锁品牌的子品牌,一些新店看起来虽然并不知名,但它们不仅有成熟的打法,更有一定的可用资源,竞争正从明面慢慢转移到看不见的地方。

就好比你在武林大会看到很多惹不起的人,你躲开他们想找软柿子捏,最后发现一个孤独坐在一边的生面孔少年,当你贸然出手后才发现他不仅是少年天才,年纪轻轻就把你几十年无法入门的摘叶飞花练得出神入化,他更有一个武林盟主的爹。

非常明显,商业地产餐饮业的竞争越来越内卷。问题来了,商业地产还能进吗?

反方认为,商业地产目前越建越多、越建越密集,大多商业地产的人流都被分散了,除了周末之外,工作日进进出出的基本是外卖,越来越稀薄的商业流量和高租金并不成正比,再者,商业地产的营业时间会有一定的限制,八点开门、十点关门,不利于夜经济。

正方指出,商业地产确实处于存量为先、增量空间微弱的境地,加上持续开发的商业地产也很明显在分流为数不多的商业流量。但不可否认,成熟的、优质的商业地产依然是稀缺资源。如何选择做与不做以及如何做呢?其一,餐饮人要找到适合自身的商业地产,不可盲目入驻;其二,在竞争多维化的当下,能力和地段同样重要,在优质的地段上,能力的优先度要高于地段。

筷玩思维此前在调研时就发现,即使是在优质的商业位置,其中入驻的品牌也来去匆匆,可见如果没有优质的运营发展能力,拿到好的地段也会成为失败者。这也意味着,商业地产的运营逻辑与街头地产的运营逻辑并不相同,如果不能转变思维、不能物尽其用,到了商业地产还在用街头思维,其结果基本也是出局。

PS:本质上,大多街头地产也属于商业地产,本篇文章提及的“街头地产”仅指非“Shopping Mall/商业综合体/购物中心/写字楼”的独立业态。本篇文章的“商业地产”仅指联动业态,比如“购物中心”这类。

当然,我们也不是在否认街头智慧,街头的智慧是一个经济体,商业地产的智慧又是另一个经济体,不仅经济逻辑不同,更是阶段不同,比如川渝火锅很好,但如果拿川渝火锅底料到云南煮黑松露,或者到沿海用酸菜煮红瓜子斑,这就会发生文化错位,好的东西放错了地方就是糟蹋资源。

到了商业地产,自然要用到商业地产的逻辑来思考,在有些时候,如果商业地产方也不明白什么是商业地产逻辑,餐饮人要做的就是避开这样的商业地产项目,同样的,如果入驻商业地产的创业者还在用街头地产的逻辑来看事情,那么招商办的人就应该拒绝这样的品牌。

与街头地产相比,商业地产背后有更多可用的隐藏资源

街头地产大多是纯粹的出租关系,房东提供一个地盘,其余基本要租客自行解决,餐饮是一个特殊的业态,很多时候街头餐饮门店开业了,最后一纸通知要求整改。商业地产这样的事情虽不能说没有,但比例会少很多,在成熟的商业地产方,发生此类事情的概率就更低了。

虽然价格略高,不过商业地产确实更加省事儿,这也是诸多大品牌更青睐于商业地产的主要原因。

有从业人士指出,用街头地产的眼光来看商业地产,将商业地产同样当成是房东和租客的逻辑,这样的认知是不太正确的。

当然,如果有商业地产还在用纯粹的租方逻辑运营,那么这样的商业地产项目同样比较低级。有些资源确实商业地产方不会用,那么作为其中的创业者就要去思考如何挖掘这些被埋藏的可用资源。

以写字楼餐饮为例,写字楼配套有不少餐饮门店,有离得近的,也有离得远的,大多正餐老板很苦恼,午餐翻台率最多不会超过3轮,晚餐的翻台率大多时候低于2轮,不过这还算好的,有些写字楼品牌的午餐和晚餐甚至都没有坐满,加上大量写字楼的职员点了远方的外卖,写字楼餐饮可谓几家欢喜几家愁。

在端午节,有老板想了个法子,他在写字楼出口派发小粽子,大概一个只有一口的量,不仅做了品牌露出,还写明到店赠送端午节饮品。拿人手软,当天该门店的人流有明显增加,而赠送的饮品也很简单,甘蔗萝卜马蹄水,几根甘蔗就可以熬一锅,好看好喝养生又省钱。

在经营过程中,老板发现,由于外卖员无法上楼,有些职员会出来打包回办公室吃,他一下子就看到了一个新的机会。老板让员工在楼上熟人的公司注册了职员证,外卖只能送到楼下,而他可以让员工送上楼;外卖只能点一家,他可以帮忙去其它门店点餐再一起送上去。别的门店早上10点还在备料,他已经在处理订单了。

之后抓复购,门店推出了写字楼职员优惠、职员+老客优惠,多重组合之下,门店的生意更好了。后来老板去购物中心开店,他继续发挥这样的经营智慧,只要是同一个商场内的职员,门店都会赠送独享的餐前水果,甚至不惜菜品加量,有同个商场点的外卖,他也会让职员和外卖员一同送过去,走不开的时候则附上联系方式并写明给菜品免费加了量。

老板指出,一份菜品多加几根青菜花不了多少钱,多得到东西比打折更让人开心。老板有时候也会带员工穿着工服去商场内的其它门店消费,互加了联系方式,也增加了商业往来。

找到可用资源并用好这些资源,生意就成功了一半

针对街头地产,市容市貌是一个问题,人心冷漠更是一个大问题,比如一条街开着的几家餐厅,这些门店的老板大多毫无沟通或者各不安好,竞争关系落井下石、各扫门前雪是常态,仅有少数会超越竞争关系玩在一起,且街头地产房东与租客的关系大多时候同样并不亲近。

商业地产比起街头地产多了一些链接优势,比如2020年,大多门店因缺乏口罩等无法复工,商业地产由于有集采能力或者有产业链资源,它们可以帮入驻业主采购到必备的物资,对于经营政策不明时,入驻品牌还可以向商业地产咨询具体情况,这些都是街头地产无法与之相比的。

其次是流量的不同,如果是街边店,大多是有目的进店,如果只是寻常流量,它基本是无效的,比如路过的人会想着回家吃饭或者去别的地方吃,而到了购物中心这类商业地产,基本是进去了就在里面消费,从吃喝到文娱玩乐等基本是一体化的。消费者可能会在购物中心呆一天,但很少可能在某个街道呆一天。

这意味着从街头地产到商业地产,其中的流量逻辑、运营逻辑都发生了根本的变化。流量逻辑侧重于广告,运营逻辑侧重于资源极致化(包括异业合作),无论是流量逻辑还是资源极致化逻辑,这些都可以建立在商业地产的一体化之上运营。

具体看来,商业地产的广告比街边店更多维,线上涵盖了大众点评、小红书等,线下则还有地推广告、门店广告、商场指示牌广告、商场条幅广告、支付页面广告,在异业合作方面,比如你在商场一楼买衣服,支付页面可以出现同商场门店的优惠券,又比如火锅等位区可以推送周边一分钟路程的饮品店、游戏厅等。再如果多家门店关系不错,它们也可以根据实际情况由服务员给顾客派发相应的消费券。

在商业地产的发展逻辑下,随着地产运营方服务能力的提升,可以操作的地方还有很多。

结语

商业地产的“一体化”虽并不是新概念,但从整个大环境来看,一体化只是存在于消费端,此外,商业地产的一体化还未发展到成熟阶段,且商业端的异业合作还仅处于概念期。

在目前情况下,商业地产确实面临流量腰斩的尴尬境地,一方面是和持续不明朗的疫情影响有关,另一方面是商业地产还处于同质化的大竞争局面。如何破局?这不仅考验地产方的运营服务能力,也更考验其中入驻品牌的求生、发展能力。

据地产大数据披露,全国商业地产项目的体量近5亿平方米,其中是有一些一般的或者质量不高的劣质项目,同时也不可否认,优质、成熟的商业地产依然是抢手的。

有餐饮人指出,街头地产逻辑和商业地产逻辑本质上是相通的,比如有些街头老店的服务员和老板能认出周边的居民,可以做到让周边客群宾至如归,让顾客在街头餐厅吃出家的感觉。

商业地产由于进入了更高的运营阶段,而且地产方和入驻方属于服务关系,加上商业地产一体化的流量效应,入驻商业地产的品牌是可以拿到更多可用资源的,可用资源的多寡大多时候就是发展的关键。

如何拿到更多的资源并将之转化为经营利润,无论是街头餐饮还是购物中心的品牌门店,资源及其转化能力都是发展的关键。在大竞争的环境下,餐饮门店如何在商场活下去,这非常考验品牌方的眼界、思维和能力。

在眼界上要去除偏见,去除偏见才能看到更多可用的资源,包括将竞争对手转化为合作伙伴、将一次流量转化为品牌粉丝;在思想上要去除传统经验束缚、找到更多可用的方法,为消费和品牌升级创造条件;在能力上要着力创新、做到物尽其用,在可能获胜的地方都要做到极致化。

多做事、多思考、多用心,商业本身就是一步步创造奇迹的过程,着眼于实际、摆脱偏见、努力发展才能触碰到未来。

评论