文|红餐网 李金枝

德州扒鸡终于迈出了上市这一步。7月5日,山东德州扒鸡股份有限公司(以下简称德州扒鸡)预披露招股说明书,拟在沪市主板上市。

招股书显示,德州扒鸡本次拟公开发行不超过3000万股股票,计划募资约7.58亿元,主要用于德州扒鸡(苏州)有限责任公司新建食品加工项目、速冻扒鸡生产线建设项目和营销网络及品牌升级建设项目等。

消息传出后,业内外众说纷纭。其中,又数不看好的声音居多,比如有人称德州扒鸡上市是“鸭口夺食”,更有人直言其“不是扒鸡是扒韭菜”。

01 “中华第一鸡”冲刺A股,553家门店,2021年净赚1.2亿

1953年,德州城十几家传统老店为更好传承德州扒鸡,携手成立了国营德州市食品有限公司,这便是此次提交IPO申请的山东德州扒鸡股份有限公司的前身。

1998年4月,山东德州扒鸡集团成立,注册资本3000万元,崔贵海、崔宸父子通过德州扒鸡美食城管理有限公司持股79.77%,此外崔贵海单独持有16.67%股份。

2008年,崔贵海出任德州扒鸡集团董事长,正式接管企业。在崔贵海的手下,德州扒鸡开启了高光时刻。

当整个扒鸡行业还处于“拼价格、轻质量”阶段的时候,崔贵海改变思路,将德州扒鸡的定位明确为主打“扒鸡”的“佐餐卤制品”,着手提升扒鸡的产品质量和档次,并成功让德州扒鸡走出绿皮火车,走进千家万户的餐桌。

图片来源:德州扒鸡官网

后来随着时代的发展,崔贵海又开始探索新的商业模式——前店后厂,将德州扒鸡的销售终端从单一的产品售卖门店向消费者体验店转变,同时采用“直营+经销”销售模式,不断拓店扩大规模。

2017年,崔贵海的儿子崔宸回国帮助父亲管理公司。与崔贵海不同,有着留学经历的年轻人崔宸更懂得如何赢得新一代消费者的心。

在崔宸的主导下,德州扒鸡积极借力互联网,开始在天猫等电商平台开设旗舰店,将扒鸡销往线上;2019年又推出子品牌“鲁小吉”,进军休闲零食领域。

从招股书来看,近几年德州扒鸡的发展虽远远不及绝味鸭脖、周黑鸭等卤味巨头,但也整体也算相对比较平稳。

2019年-2021年,德州扒鸡分别实现营收6.87亿元、6.82亿元、7.2亿元,同期归母净利润分别为1.22亿元、9,455.92万元、1.2亿元。

从门店数来看,截至2021年年底,德州扒鸡门店数量为553家,其中直营店/超市85家,加盟店463家。

图片来源:德州扒鸡招股书

02 前路莫测,德州扒鸡不可忽视的四大隐患

回顾德州扒鸡的发展历程后不难发现,上市是其迈出的极为战略性的一步。但这条路,不一定好走。

红餐网研究其招股书发现,德州扒鸡目前仍存在四个不容忽视的隐患:

1、高度依赖华东区域市场,增量存在天花板

德州扒鸡成名于华东地区,现在来看,似乎也陷于华东。

据招股书显示, 2019-2021年来自华东地区收入分别为5.75亿元、5.58亿元、5.78亿元,占比分别为84.25%、82.27%、80.69%,连续三年占比超过八成。

过度依赖区域市场,意味着德州扒鸡要想通过扩量增加营收,并不是一件容易的事,而这也会给它的上市之路带来很多不确定因素。毕竟一个全国化不足的品牌,想要获得资本市场的认可有一定难度。

图片来源:德州扒鸡公众号

德州扒鸡显然也意识到了这一点,其对外表示,之所以限于华东区域市场,是因为鲜扒鸡等产品的保质期大多在7天左右,低温产品特性导致运输半径较短,目前只能覆盖山东及京津冀周边省份。

同时德州扒鸡也称,本次上市募集的资金也将大部分将被用于苏州基地的建设,未来将以苏州为长三角中心辐射更多地区,开拓新市场,降低区域集中度。

但老字号换地经营会不会“水土不服”,苏州基地建设能否有效地改善区域集中问题,尚有待市场验证。

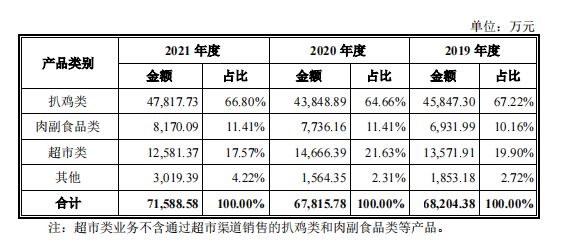

2、超六成收入来自扒鸡,消费场景受限

据招股书显示,近三年德州扒鸡的扒鸡类产品的收入分别为4.58亿元、4.38亿元和4.78亿元,占公司的收入比均超过60%。

超六成收入来自扒鸡,也是一个危险的信号。在消费多元化的市场,单一产品的竞争力有限。何况扒鸡类产品的定位是佐餐卤制品,其目标群体主要为家庭,适用场景主要为正餐菜品以及礼品馈赠。在新产品层出不穷的卤制品市场,仅靠这样一只扒鸡实在是难以拓宽消费场景,也不足以吸引年轻消费者。

为了解决这一困境,德州扒鸡也尝试了不少办法,比如推出 “鲁小吉”主攻休闲卤制品。但从销量数据来看,德州扒鸡的多品类策略似乎还未完全奏效。

图片来源:德州扒鸡官网

据公开报道,2020年,鲁小吉系列产品实现销售2000万元。从招股书中的营收构成来看,这个子品牌所属的肉副食品类与超市类业务收入占比,在近三年里均没有明显的提升,短时间内鲁小吉难成德州扒鸡的营收支柱。

3、典型的家族企业,管理暗藏风险

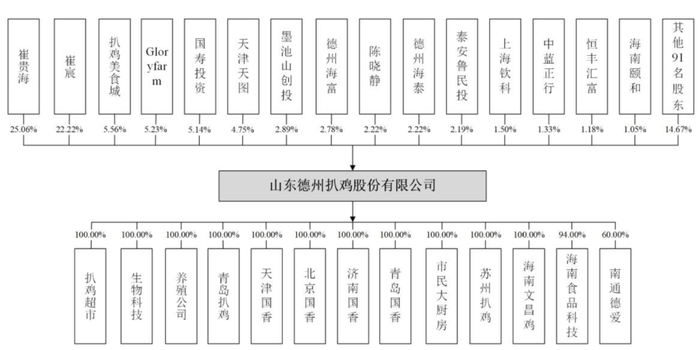

从公开的股权结构来看,德州扒鸡是典型的家族企业。

崔贵海与崔宸系为父子关系,崔贵海与陈晓静为夫妻关系,陈晓静与崔宸为母子关系,三人合计控制公司60.06%的表决权股份,为公司共同实际控制人。

德州扒鸡股权结构,图片来源:德州扒鸡招股书

家族企业的发展常常暗藏风险,比如资产混同风险、婚姻风险、继承人争产风险等。曾经的中式快餐连锁巨头——真功夫,便因婚姻问题导致市值大幅下降,至今未能上市成功。家喻户晓的“老干妈”也因陶华碧退位后两个儿子接任经营不当,一度传出负面消息。

对此,德州扒鸡在招股书中也坦言,“如果实际控制人利用其对公司的控制权,对公司的经营决策、人事和财务等方面进行不当控制,可能会给公司经营带来风险。”

4、食品安全风险,或制约发展

追溯德州扒鸡近年来的负面报道,红餐网发现其涉及了多起食品安全事件。

比如今年3月,在山东省市场监督管理局的监督抽检中,德州扒鸡超市有限公司三八中路店销售的即食海蜇头,菌落总数不符合食品安全国家标准规定。而德州扒鸡超市是德州扒鸡全资子公司。

此外,德州扒鸡相关供应商也出现过食品安全问题。2019年12月,德州扒鸡的前五大供应商中的山东荣华食品集团有限公司,生产的1批次鲜鸡心中检测出禁售药物氯霉素项目不合格。据悉,氯霉素是一种杀菌剂,在动物性食品中不得检出。

在扒鸡类产品营收超过六成的情况下,一旦该类产品出现食安问题,将对德州扒鸡的整体营收造成严重影响。

03 巨头争霸,卤味市场风起云涌

在卤制品赛道发展,必然绕不开卤味“三巨头”。德州扒鸡在招股书中,也将煌上煌、周黑鸭、绝味食品列为主要竞争对手。

煌上煌作为卤制品赛道 “第一股”,2012年于深交所挂牌上市。根据煌上煌2021年年报,公司主营收入23.39亿元,归母净利润1.45亿元。截至去年12月底,煌上煌拥有4281家专卖店,其中直营门店307家、加盟店3974家。

第二家上市的周黑鸭,截至2021年底直营+特许总门店数已达2781家。其2021年业绩报告显示,公司净利润为3.42亿元。

图片来源:红餐网摄

而第三家上市的绝味食品,早于2019年跨入“万店时代”。2021年,绝味食品营收规模达65.49亿元,归母净利润9.81亿元,共有门店13714家。

这三家上市的卤味公司都是以鸭类产品为主,这在某种程度上也给做鸡类产品的企业留下不少想象的空间。

就在前不久的7月7日,紫燕百味鸡在沪市主板首发过会,据紫燕食品官网显示,紫燕百味鸡现有门店数已突破5000家。

值得一提的是,与上述四者相比,德州扒鸡的营收规模则仅为7.2亿元,门店也只有553家,无论是营收规模还是门店规模方面都还存在不小差距。

未来, 德州扒鸡能否顺利上市?在竞争激烈的卤味市场,它又会讲出怎样的新故事?我们拭目以待。

评论