文|美股研究社

特斯拉首席执行官埃隆·马斯克将带着他在2022年初可能没有想到的头条新闻,进入该公司备受期待的第二季度报告。尽管如此,这几个严峻的挑战对马斯克来说并非不可克服。可以说,在特斯拉最初的日子里,他做出了更艰难的决定。

然而,特斯拉已不再是电动汽车制造商的新贵,而是市值7290亿美元的全球领导者。因此,对于正在分析TSLA当前估值增长轨迹的投资者来说,这事关重大。投资者将会问,TSLA是否能够延续过去几年取得的巨大增长。

因此,最近的头条新闻显示,比亚迪公司(BYD Company)在6月份中国新能源汽车批发发货量方面明显超过特斯拉,这可不是什么好兆头。值得注意的是,尽管上海Giga在6月份取得了令人难以置信的成绩,出货量达到创纪录的78.9万辆。因此,随着比亚迪计划在8月份实现每月30万辆的产量目标,中国市场的竞争正在迅速升温。

一些特斯拉评论人士强调,比亚迪上半年22年新能源汽车销量的约50%来自电动汽车,其余为混合动力汽车。当然,特斯拉仍然是电动汽车之王。但是,投资者需要问问自己,为什么中国消费者会把比亚迪推到混合动力车的中国新能源汽车排行榜的顶端。重要的是,比亚迪的新能源汽车组合在中国取得了巨大突破,消费者正在将其销量提升至超过特斯拉的水平。

再加上柏林和德克萨斯州的“金钱熔炉”,华尔街理所当然地大幅降低了特斯拉的估值。然而,自4月份以来,市场已经降低了TSLA的评级。由于价格走势具有前瞻性,在进入第二季度之际,投资者需要问一问,市场需要什么才能再次对TSLA评级进行重新评估。

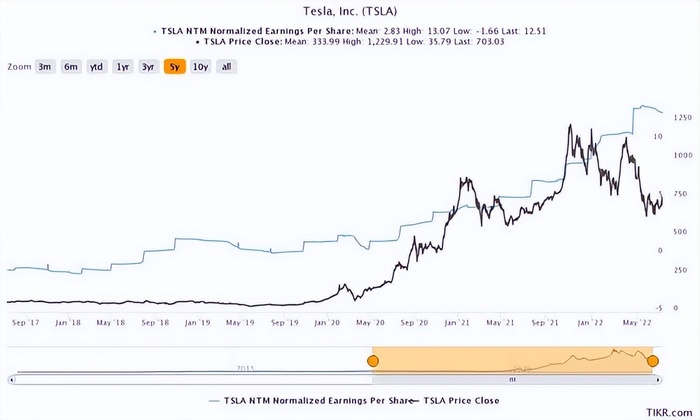

市场降低了TSLA的评级

投资者可以了解TSLA调整后的每股收益趋势与其过去5年股价之间的关系。自TSLA从2020年疫情最低点大幅飙升以来,这一差距显著缩小。

然而,随着市场下调TSLA的评级,这一趋势自4月高点以来有所偏离。我们认为分歧现在很明显。TSLA能否缩小与每股收益预期趋势之间的差距?在预期明显降低的情况下,第二季度的成绩单是否值得对TSLA重新评级?

不幸的是,我们认为市场已经步入正轨。我们在之前的文章中讨论过为什么市场形成了那些不祥的牛市陷阱(明显拒绝购买势头)。这表明,市场不会让买盘上行继续下去。但是为什么呢?

第二季度业绩或将下滑

我们在第一季度的更新报告中提醒投资者,特斯拉可能发现,即使在不利因素严重打击它之前,它也不太可能重复其毛利率表现。然而,乐观的华尔街分析师仍然对其维持业绩的能力非常乐观。但是,自4月份的乐观情绪以来,情况发生了显著变化(同样,价格走势先于分析师下调评级)。

如上所述,对特斯拉第二季度整体毛利率的普遍预期(看多)被大幅修正为24.7%,远低于第一季度的29.7%。因此,特斯拉预计调整后的息税前利润为13.4%。如果情况属实,这将是特斯拉自21年第二季度低点以来的最差表现。

此外,特斯拉预计不会在23年第二季度恢复到第一季度的峰值。不过,考虑到华尔街固有的乐观情绪、柏林和奥斯汀的逆风以及全球市场的激烈竞争,我们认为上述估计是可信的。

因此,特斯拉的利润率改善看起来不像以前那么好。

此外,特斯拉的收入增长预计将显著放缓,平均趋势下降。因此,我们认为,投资者应该能够从市场对TSLA的降级中获得更根本的洞见。对于一只溢价股票来说,市场不会放过TSLA。

公司需要一个季度又一个季度地交出近乎完美的成绩单。无论这场逆风是否直接归咎于埃隆·马斯克(Elon Musk),都没有犯错的空间。

因此,我们认为即使第二季度的业绩超过预期,也不会导致TSLA被重新评级。除非特斯拉能够公布远超华尔街预期的增长轨迹,否则内嵌的溢价并没有帮助解决问题。

还记得埃隆·马斯克(Elon Musk)在第一季度的电话会议上强调,特斯拉在2022年可以生产“超过150万辆汽车”。然而,修正后的共识估计下调了这一预期,显示22财年为139万欧元。因此,如果马斯克更新的预期比华尔街降低的标准更低,可能会出现实质性的降级。

估值过高?

市场此前一直支持TSLA股票接近50倍的市盈率。但是,回想一下,特斯拉过去五年的营收复合年增长率为50.4%。因此,在引领全球向电动汽车转型的过程中,市场愿意削减TSLA的一些灵活性。

然而,更明显的是,特斯拉在中国的领先地位可能会被比亚迪(BYD)夺走,在欧洲和美国的竞争可能会激烈得多,因为传统oem仍在努力争取产量。

因此,投资者必须问,在增长和盈利能力可能在中期见顶的情况下,市场是否仍有必要将TSLA的市盈率重新定在50倍?我们认为可能不会。

特斯拉的自由现金流(FCF)怎么样?在收入增长明显放缓的情况下,市场将注意力转向FCF增长是有道理的。

不幸的是,投资者可能需要准备好迎接失望。预计特斯拉的FCF增长将在24财年大幅放缓,达到23.2%。

我们认为,在NTM FCF收益率仅为1.5%的情况下,市场的降级是合理的。汽车厂商是高估了。它根本无法进一步证明自己的增长节奏是合理的。

TSLA,牛市势头已逝

自我们上次更新其价格走势以来,已有重大进展。值得注意的是,近期的阻力位(800美元)已经得到验证,因为TSLA仍然处于该水平以下。尽管如此,目前的区域是积累期还是分布期还有待观察。

然而,我们认为市场可能会进一步降低TSLA的利率。请注意,它已经失去了看涨的偏见。此外,它开始进入下降趋势(尚未得到验证)。再加上近期阻力位的确认,在迫使TSLA走低之前,市场可能会形成另一个低至高的牛市陷阱。

因此,投资者被敦促让价格走势发挥作用,不要在当前水平上继续上涨。进一步回退到近期支撑位(540美元)的可能性越来越大。

相反,投资者应该考虑在适当的价格水平执行定向看跌组合,以利用TSLA的看跌偏见。

TSLA股票是买入、卖出还是持有?

我们重申对TSLA的持有评级。

对特斯拉第二季度的预期已经明显下调。因此,我们认为,除非特斯拉拿出一张压倒性的王牌,否则短期内不太可能改变TSLA的股价走势。相反,考虑到第二季度的逆风,我们认为市场可能会关注埃隆·马斯克对FY22交付的指导。华尔街的预期是139万美元,而马斯克一季度的预期是150万美元。

此外,考虑到增长预期明显放缓,TSLA的股价仍被高估。加上看跌偏见和近期验证的阻力区,我们敦促买家避免在当前水平买入。

评论