文|融中财经

新能源产业链大佬们吵起来了。

新能源这几年一直是资本市场的宠儿,曾经名为“XX消费基金”,“XX医疗基金”的都不知不觉的成了名不副实的“新能源基金”,然而资本市场的热情随着近日新能源大佬们的争吵“熄火了”。

7月21日-23日,世界动力电池大会在四川宜宾召开,这是我国举办的首个世界级的动力电池行业盛会,有意思的是,这届大会成了新能源产业链大佬们的“吐槽大会”。

“宁王”曾毓群率先向上游原材料开炮,“上游原材料资本的炒作给动力电池产业链带来了短期的困扰。碳酸锂、六氟磷酸锂、电解液原材料以及负极的石油焦等上游材料均出现价格暴涨。实际上,矿产资源并不是产业发展的瓶颈,目前已探明的锂资源储量可以生产160 TWh的锂电池,随着锂资源继续探明后会更多。”

广汽董事长曾庆洪紧随其后,向“宁王”等电池厂商开炮,“我要感谢我们的合作伙伴宁德时代,广汽有一半的装机量和宁德配套,而动力电池成本已经占到了汽车成本的40%-50%,我现在是给宁德时代打工。建议国家层面加强对电池行业的监督领导和统筹协调,改善供求的、供需的平衡,协调价格回到合理的区间。”

随后宁德时代首席科学家吴凯回怼,“平常也遇到一些客户对我们的抱怨,说整车厂基本上不是很赚钱,是不是你们电池厂(商)把利润都拿走了?事实上,宁德时代今年虽然还没亏本,但是在盈利的边缘上挣扎,非常痛苦。利润往哪儿走,大家也可以想象。”

一边是给宁德时代打工,一边是挣扎在盈利边缘,似乎只有“我家有矿”的赣锋锂业、天齐锂业等上游原材料厂商赚了钱,真的是这样吗?一场都不赚钱的能源革命该如何走下去?

01、全世界的车企都不赚钱

到底谁拿走了新能源产业链的利润,车企肯定是第一个排除的。

不止中国的车企不赚钱,美国、日本的车企也都不赚钱,不只是新能源车企不赚钱,传统车企也不赚钱。

近几年,以“蔚小理”为代表的造车新势力逐渐登陆资本市场,每次它们发布业绩报的时候,市场关注的重点除了卖了多少辆车,还有亏了多少钱。汽车是个规模经济的行业,按照汽车行业的规律,一家车企年销量至少要超过10万辆才能达到规模经济效益,进而实现盈利,行业龙头特斯拉也是在经历了多年亏损之后,才在2020年实现首次盈利。

如果说造车新势力的亏损是因为还没达到规模经济的话,那大多数传统车企的利润也不高的原因就不能归结于规模经济了。

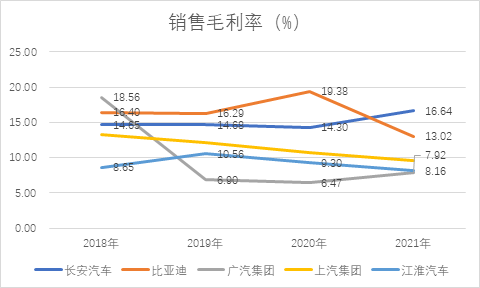

笔者翻阅了国内外多家车企的财报发现,无论在毛利率还是在净利率上,国外的车企均要略高于国内车企,但整体的盈利水平都不算高。以广汽集团为例,近三年的毛利率仅有7%左右,可以说是行业最低了,而同时期长安汽车毛利率在15%左右,比亚迪是国内毛利率水平最高的车企。

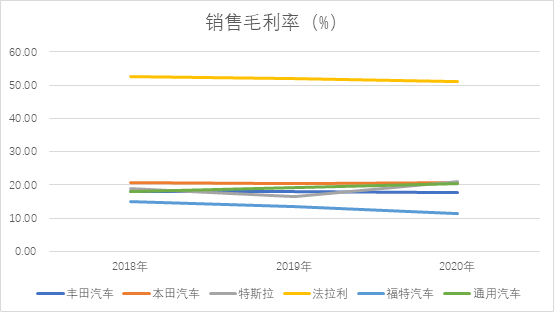

再看国外的车企,除法拉利这种定位于赛车和运动跑车的车企有着超50%的毛利率外,大多数车企的毛利率保持在20以内,其中本田汽车毛利率稳定在20%以上,特斯拉在2020年的毛利率达到了21.02%,领先于老牌车企。

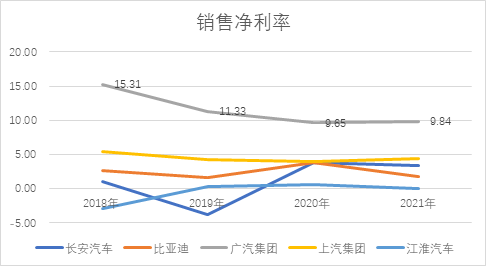

从净利率来看,广汽集团的净利率领先行业,但应该注意到,广汽集团的销售净利率比销售毛利率还要高,这意味着广汽的很大一部分收入不是来自于汽车。广汽集团的财报显示,2015年以来,广汽每年的投资收益不断增长,2021年的投资收益达到了118.14亿元,占总收入的15.61%。如果扣除这部分收入,广汽的汽车业务其实是亏损的。上汽、长安等车企的净利率均不足5%,即便是电池自给自足的比亚迪的净利率也不足2%。

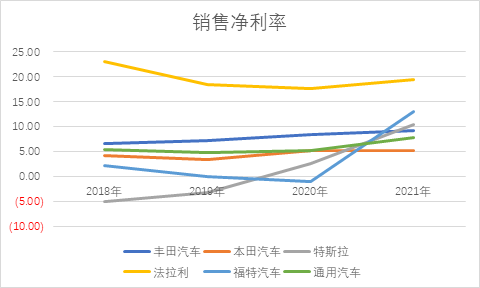

看国外车企盈利能力,似乎比国内也好不到哪去,本田、丰田和通用汽车的盈利水平比较稳定,其中丰田表现最好,长期高于另外两家车企,但也仅有不足10%的净利率。

有着百年历史的汽车制造业,产业链早已成熟,想在产业链里赚钱变得越来越难,魔幻的是,明知车企不赚钱,还是有创业者投身造车大业,也还是有资本的疯狂涌入,至于为什么,我只能引用一个投资的朋友的一段话回答,“为什么要赚钱呢?再说,短期不赚钱不代表长期不赚钱,那波音它每年都亏钱,但它每年也造飞机呀。做公司并不一定要赚钱,并不是所有企业都要赚钱,我只能这样讲。”

02、为矿主打工的宁德时代们

虽不至于像吴凯所说的“挣扎在盈利”的边缘,宁德时代为代表的电池厂商赚的也是辛苦钱。

相比汽车制造,锂电池的技术壁垒要高得多,虽然目前动力电池市场呈“一超多强”的格局,但其实巨头面临的也是一个前有狼后有虎的环境,技术上的竞赛从来没有停止过。

2020年3月底,比亚迪正式发布刀片电池。从本质来讲,刀片电池是磷酸铁锂电池的一种,通过对电芯外形、布局排列的重新设计以及生产工艺的改进使刀片电池容量大幅提升。

2020年9月,特斯拉发布了无极耳、硅负极、无钴技术加持的4680大圆柱电池,2022年1月特斯拉宣布在加州工厂内已经试点生产了100万个4680电池;除特斯拉外,比克电池、松下、亿纬锂能、宁德时代在此领域都有所布局。

2022年6月宁德时代发布的第三代CTP(Cell To Pack)技术-麒麟电池。CTP被称为无模组电池包,由于取消了包裹在电芯外的模组,电池包有了更多空间排列电芯,系统能量密度得以增加,从而提高电池的续航里程。

技术的竞争,直接体现在研发投入上,宁德时代、比亚迪均保持这较高的研发投入,2021年宁德时代研发费用达76.91亿元,较2020年翻了一倍。

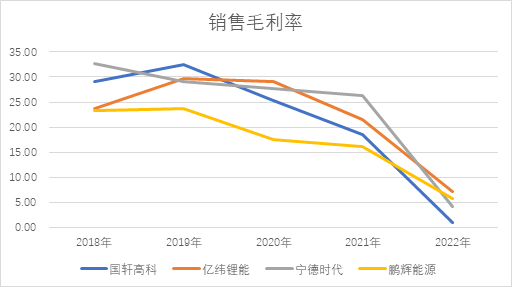

从盈利水平来看,由于原材料价格上涨,锂电池厂商的毛利率水平逐年下滑,宁德时代凭借在产业链上的话语权,毛利率水略高于同行,2021年毛利率水平为26.28%。

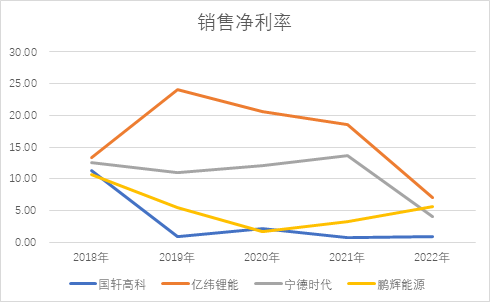

锂电池厂商的整体盈利水平也并不乐观,如鹏辉能源和国轩高科,确实属于挣扎在盈利边缘,与车企盈利水平相当,宁德时代的盈利水平较为稳定,2021年销售净利率为13.7%。亿纬锂能的销售净利率一直高于宁德时代,这主要是因为,亿纬锂能的锂原电池(一次锂电池,且被设计为不可充电的电池)的毛利率水平比较高,毛利率在40%以上,这部分收入占总营收的比重已经从2019年的29.51%下降到了2021年的10.96%。

如果说车企是跪着赚钱,电池厂商是站着赚钱,那么锂矿企业绝对是躺赚。

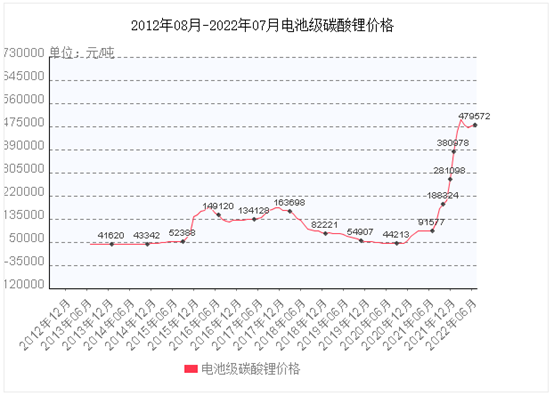

2018年新能源汽车销量突破100万辆,达到了125.6万辆,较2017年同比增长了61.65%,此后直到2020年都没有较大的变化,与此对应的是2015年年底,电池级碳酸锂的价格有了一波上涨的趋势,并维持到了2017年年底,随着2019-2020年新能源汽车销量的停滞,电池级碳酸锂的价格有所回落。

2021年疫情影响减弱,新能源汽车的补贴政策的延续,新能源汽车销量迎来第二波爆发式增长,当年销量达到了352.1万辆,同比增长157.57%。这种爆发式的增长,使得下游原材料措施不及,产能跟不上的情况下,电池级碳酸锂的价格在这一年里直线上扬,从2020年6月的44213元/吨涨到2022年6月的479527元/吨,价格在两年内暴涨了10倍。

碳酸锂价格的暴涨,以赣锋锂业为代表的锂矿企业成了最大赢家,曾经挣扎在盈利点甚至是巨额亏损的锂矿企业都赚的盆满钵满,采矿业的毛利率水平甚至超过了大多数高科技企业,比如2021年,锂矿巨头赣锋锂业、天齐锂业的毛利率分别达到了39.81%、61.97%,净利率分别达到了48.53%、33.80%,尤其是天齐锂业,完成了从巨亏到爆赚的转变。

汽车企业不赚钱未必是宁德时代的锅,但锂矿价格飞涨确实是宁德时代不赚钱的锅,纵观新能源产业链,电池是带动整个新能源向前发展的车头,而且电池本身的技术壁垒要比成熟的汽车制造业更高,拿走产业链较高的利润是合理的,锂矿价格的高企才是阻碍新能源产业链发展的不利因素。

但锂矿价格是周期性的,需求的突然爆发,锂矿企业产能不足导致的,正如曾毓群所说,“矿产资源并不是产业发展的瓶颈”,一方面随着锂矿探明及开采量的增加,锂矿价格会回落,另一方面,锂回收技术在不断的研发中,预计未来锂回收率将达到90%以上,随着三五年之后,第一批大规模的锂电池进入回收期,那将是整个产业链中下游的福音。但越来越卷的造车市场,又有多少家车企等来那一天呢?

03、新能源还能投什么

即便是电池厂商,车企不赚钱,新能源依然是投资圈最热门的投资领域。

一个投资新能源的朋友告诉笔者,目前新能源主要投资方向包括光伏、储能和新能源汽车。其中光伏方向,主要投一些光伏电池新技术,比如H阶梯电池、钙钛矿;储能方向主要包括电化学储能,其中锂电池便属于这个板块,液流电池等各种技术路线的储能;新能源车方向包括智能座舱、智能驾驶,这里面涉及到传感器、功率半导体等;氢燃料电池也是个重要的投资方向,但目前仍处于商业化非常早期的阶段。

以锂电池为例,笔者以“锂电池”为关键词在鲸准上共搜到512个项目,其中今年拿到融资的项目有44个。

“估值高”“泡沫”是目前投资者对新能源投资的主要槽点,在资本的热捧下,即便像今年这样一个资本退潮的情况下,不少项目估值依然会被炒到极高。

因为新能源是个大赛道,有一定的泡沫是正常的,但同时也是个长周期的赛道,短期内把估值炒高,会给后续的融资带来比较大的麻烦,这对创业企业来说将是灾难性的。创新药、半导体也是同样的道理。

以蜂巢能源为例,这家最早成立于2012年的江苏常州的动力电池厂商,直到2020年4月份才开始进行Pre-A轮融资,获得了国投招商10亿元融资,随后的2021年,蜂巢能源的融资速度惊人,当年完成了三轮融资,2月A轮融资35亿,7月B轮融资102.8亿元,12月B+轮融资60亿元,投资阵容也是相当豪华,其中B轮的投资方高达28家,B+轮的投资方达18家,包括中银投资、深创投、IDG、小米集团、华兴资本、三一重工等,投资方涵盖国家队、知名机构、产业基金等,如此豪华的阵容在创投史上也是不多见的。

蜂巢能源在B轮融资时估值已达360亿,2022年,仅隔一年,估值已经叫到460亿。

一边是新能源产业链不赚钱的哭诉,一边是新能源估值上的热火朝天,这支冰与火之歌将如何唱下去成为摆在新能源投资者面前的魔幻与现实。

评论