记者|马悦然

供应总量不及需求,硅料价格仍在上扬,业内在等待新增产能的投产释放。

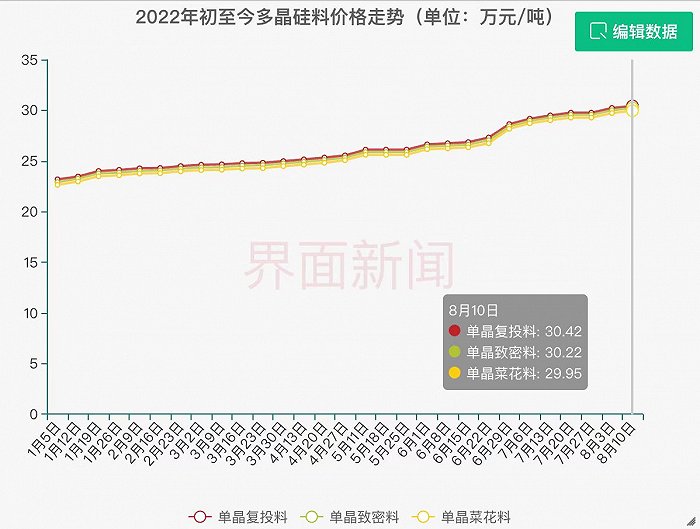

8月10日,硅业分会公布的最新数据显示,本周国内单晶复投料价格区间在30万-30.8万元/吨,成交均价为30.42万元/吨,周环比上涨0.66%;单晶致密料价格区间在29.8万-30.6万元/吨,成交均价30.22万元/吨,周环比涨幅为0.73%。

这是多晶硅价格年内第26次上涨。以单晶复投料为例,其价格已从1月5日的23.18万元/吨涨至30.42万元/吨,累计涨幅达31.2%。

安泰科分析称,目前无料可签、供不应求的市场局面依旧持续。8月长单于上周集中签订完毕,且部分企业已超签至9月中旬,各硅料企业都处于负库存状态,同期下游各环节开工率则仍旧维持高位,故硅料紧缺程度依旧未减缓解。

此外,8月有五家硅料企业新增产能投产释放量,被五家企业检修影响量所抵消,供应总量仍不及需求的市场预期,导致下游为保障供应而增加备货采购需求,支撑了供不应求的市场现状。

硅业分会的数据显示,截至本周,国内多晶硅在产企业14家,五家企业仍在检修状态,其中一家企业部分产线已逐步恢复,产出预计在中下旬投放市场。

硅业分会认为,8月硅料价格将延续微幅上涨、相对持稳的运行走势。

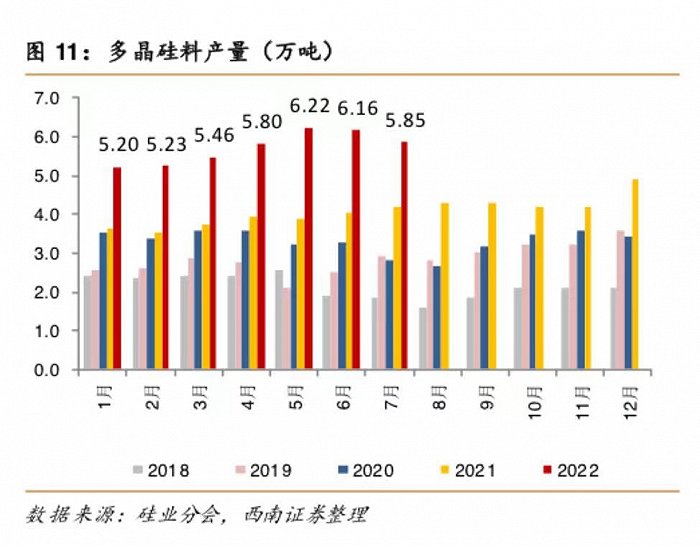

9月,国内多晶硅企业检修基本结束,复产增量预计约0.5万吨,同时有大量扩产产能爬坡增量释放,包括乐山协鑫、包头新特、包头通威、云南通威、内蒙古东立、青海丽豪等,扩产增量共计约0.8万吨。初步预计当月国内硅料产量将环比增加20%左右,可满足30 GW硅片产出对应的硅料需求。

硅业分会预计,在9月底签订10月长单前,硅料价格走势仍有支撑,直到下游需求转弱,逐步传导至中间各环节开工率开始下调,才是硅料市场供需格局扭转的前期迹象。

一位光伏组件龙头企业相关负责人对界面新闻表示,下游需求旺盛也支撑了硅料价格。截至目前,下游尚有需求未释放,尤其是国内大型地面站的装机需求,很多都在等待三、四季度硅料价格的松动。

该人士认为,硅料价格关键在于产能的释放。近日硅料厂的检修、事故等都对产量有所影响,目前80万吨左右的产能不足以支撑中下游的快速扩产。

“多晶硅受限于扩展周期较长,短期内出现了供需错配。”该人士称,但硅料扩产的确定性较高,预计四季度硅料产能可充分释放到110万吨-120万吨。

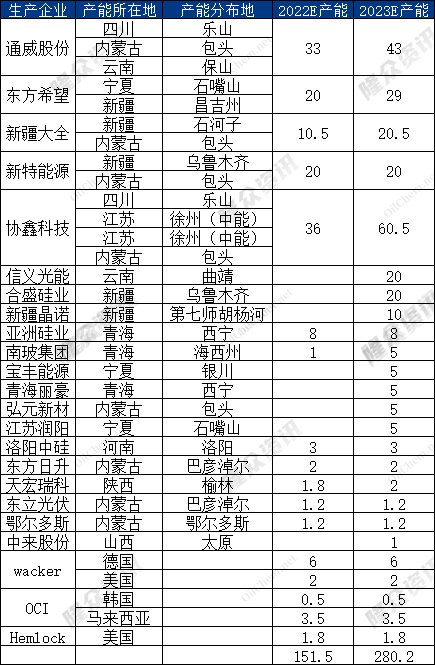

隆众资讯对界面新闻提供的数据显示,截至今年底,预计23家主要国内及海外硅料生产商产能将达到151.5万吨。其中,协鑫科技(03800.HK)产能达36万吨;通威股份(600438.SH)为33万吨。东方希望和新特能源(01799.HK)产能也将达20万吨。

协鑫科技证券事务中心总经理宋昊此前也对界面新闻表示,随着新产能逐步释放,硅料价格年内反转是大概率事件。

隆众根据各家企业的规划预测,截至明年底,上述硅料生产商总产能将达到280.2万吨。其中,协鑫科技产能将达60.5万吨/年,与其他硅料厂的差距逐渐扩大。

近期,多个硅料项目传来新消息。

7月22日,协鑫科技的乐山10万吨颗粒硅正式投产,并于8月5日起向下游发出30吨颗粒硅。

7月30日,青海丽豪半导体材料有限公司的20万吨高纯晶硅投产,二期项目开工。

8月7日,组件龙头阿特斯还出手600亿扩产,与青海省海东市签署新能源全产业链项目协议。该公司计划在2027年底前,在海东零碳产业园区建设年产20万吨高纯多晶硅以及年产10 GW组件的一体化光伏制造产业基地,包括相关的原料和辅材制造。

评论