文|消金界

借着”乘风破浪的姐姐3”总决赛前(以下简称“浪姐3”)的热度,芒果TV近日宣布涨价。

除年卡外的月卡、季卡(也包含连续包月、连续包季两种月卡与季卡)均有不同程度的上浮,其中月卡价格调整为22元-30元每月,较之前上调15%-20%;季卡价格调整为63-78元每季,较之前上调8%-15%。

本次宣布调价的时间也是耐人寻味,恰好卡在了“浪姐3”总决赛的前夕。或许是希望借助“浪姐3”的热度转移公众对于本次涨价的关注度,而且本次提价的最终时间也放在了8月9日0点,并不影响用户观看8月5日录播的“浪姐3”年度成团赛,结果还是被用户吐槽吃相太难看。

早在2022年1月,芒果TV就已经完成了一轮会员涨价,这才仅仅过去半年左右,就又宣布第二轮涨价。这成为大部分用户吐槽的火力点。

为何忙着涨价?这引发了投资人对其经营业绩的关注与好奇。

提价不停止,业绩现乏力

作为湖南广电旗下唯一的互联网视频平台,芒果TV借助湖南广电的资本及依托“综艺之王”湖南卫视的资源,成为2017年以来第一家盈利的长视频企业。且通过参与2018年快乐购的重组,与天娱传媒、芒果影视、芒果娱乐等四家公司被整体打包注入快乐购,后更名为“芒果超媒”(300413.SZ),芒果TV也正式成为国内A股首家国有控股的视频平台。

难得的是,上市以来,芒果TV连续4年实现净盈利,成为业内唯一盈利且连续保持4年保持正增长的企业。

凭借强硬的业绩表现,芒果超媒在资本市场也曾表现强势,股价自2018年6月底的不足22元/股,一度涨至2021年1月的92.75元/股,翻了400%有余,市值也超过1700亿元,成为A股市值最高的国有文化传媒公司。

不过随着业绩增速的下滑,芒果超媒也逐渐从神坛滑落,截至2022年8月12日,其最新股价已经不足32元/股,市值也缩水至600亿元以内,仅剩巅峰时期的三成左右,让人唏嘘不已。

股价是业绩的“晴雨表”,股票价格走势萎靡,主要是受其业绩表现不佳的影响。

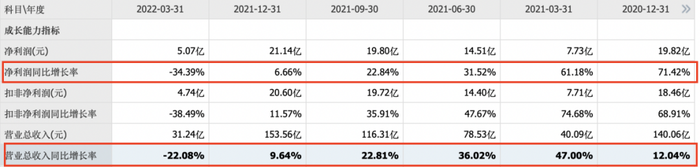

翻看其重组上市至今的业绩,虽然营收从2018年的96.61亿元增至2021年的153.36亿元,年均复合增速达16.65%,净利润从同期的8.66亿元增至21.14亿元,年均复合增速达34.67%,营收与净利润双双保持双位数的增长趋势,但不可否认的是,其营收与净利的同比增速双双呈现下降趋势。

其中营收的同比增长率从2018年16.8%降至2021年的9.64%,跌破双位数,净利的同比增长率下滑则更可怕,先是从2018年的21.03%一路提升至2020年的71.42%,随后再陡然降至2021年的6.66%,如同坐过山车。

以马后炮的视角来看其股价,2021年年初达到上市以来的峰值,随后便一路朝下,跟其业绩增速的快速下滑有着分不开的关系。

再结合其公布的2022年一季度的业绩数据表现——营收31.24亿元,同比下滑22.08%,净利润5.07亿元,同比下滑34.39%——营收与净利双双创下2018年以来的最差表现,也就不难理解为什么芒果TV要急着半年内两次提价了。

创新不持续,内容仍是硬伤

从其业务收入构成来看,芒果TV的收入主要是由广告业务收入、运营商业务收入、会员业务收入三大块构成,其中广告业务与会员业务占据了大头。

根据其2021年年报数据显示:广告业务营收首次突破50亿元达到54.53亿元,同比增长31.75%,占芒果超媒全年营收的35.5%;会员业务营收达到36.88亿元,同比增长13.3%,占芒果超媒全年营收的24.02%,其中会员用户数达到5040万,较2020年末增长39.5%;运营商业务收入21.2亿元,同比增长27.17%,占芒果超媒全年营收的13.81%。

总结来看,三者合计占芒果超媒2021年全年营收的比重超过73%。一句话来形容芒果TV对于芒果超媒的重要性,那就是“TV兴,则超媒旺”。

芒果TV收入中,主要看广告与会员。会员与广告收入的漂亮与否,又与其影视、综艺等资源的排他性、口碑质量相挂钩。

以2021年的广告收入为例,其能首次突破50亿元的门槛,与头部综艺《乘风破浪的姐姐2》的吸金能力不无关系,其他诸如《披荆斩棘的哥哥》、《明星大侦探》、《密室大逃脱》等综艺的热播也是广告及会员收入持续增长的内生动因。

芒果TV“其兴也综艺、其败也综艺”。与国内其他三大长视频平台相比,芒果TV在综艺上面可以说是独占鳌头。在剧集方面其虽也不差,但一想到看剧,用户首先想到还是“优爱腾”,原因无他,就是剧集资源几乎被这三大家所垄断。

而芒果TV则借助湖南广电这个“综艺之王”操盘手的资源,不断拿下热门综艺的独家播放权,如《向往的生活》、《乘风破浪的姐姐》、《中餐厅》、《花儿与少年》等,这也直接带动了其广告、会员收入的不断增长。

然而,不能忽视的是,随着其他卫视,如浙江卫视、江苏卫视、东方卫视等在综艺端不断发力,以及与“优爱腾”的长视频合作,芒果TV的“综艺一哥”地位受到挑战。再加上国内综艺节目同质化愈发明显,芒果旗下此前大热的节目关注度持续下滑。

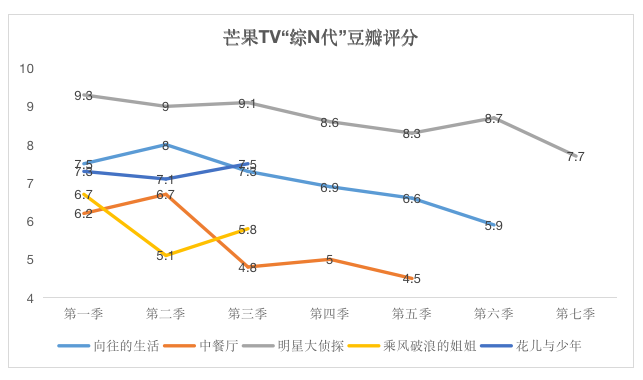

如《向往的生活》已经播到了第六季,在节目内容及环节难以创新的情况下,其豆瓣评分从第一季的7.5分降至第六季的5.9分,其他如《乘风破浪的姐姐》、《花儿与少年》等节目也是一路走低。

这些“综N代”的评分及播放率的走低,无疑会造成付费用户的流失,而用户的流失又会使得以曝光量为前提的广告业务收入萎靡。

另外,除了面临综艺节目缺少新意、创作呈现疲态的问题,在“限韩令”颁布之前养成的“拿来就用”主义也是愈演愈烈。

以往节目引进版权后,芒果TV在国内改编制作播放,如之前热门综艺《我是歌手》,而其现在图省事,有些节目甚至在“借鉴”的基础上直接模仿,这点除了被国外媒体所诟病之外,也让用户对其产生内容创作枯竭的质疑。

创新能力强曾是芒果TV的“杀手锏”。一旦让用户与投资人产生“江郎才尽”的感觉,就会被反噬。

结语

重要与紧急是做事儿的判断标准。对于芒果TV而言,做难的事儿比做急的事儿重要得多。原因是芒果TV曾经的标签就是创新与优质。这是其成为国内唯一一家长期盈利的视频平台的根基。

因此,保持优质的内容输出,是其不断加固护城河的最有效方式。而当下不断涨价,的确能收到短期的业绩向好,但没有了核心的竞争力,付费用户恐怕将用脚投票,选择更好的平台。一旦丢掉了用户这个“1”,即使价格后面有再多的“0”也是枉然。

评论