文|筷玩思维 陈富贵

空间是万事万物依存的直接物理对象,大到宇宙、中到地球、小到个人家园等。

在商业范畴,空间也是一个评估价值的尺度,比如通过空间,再引入一些数据,翻台率等指标就可以算出来了。在餐饮业,我们说的空间大多指的是线下堂食的场景,在实体的角度,它也属于顾客服务和餐厅经营的主要范畴。

基于一定的物理空间,餐厅可以产出相关产品。在过往,餐饮产品(菜品)和餐厅空间是统一的,顾客到店就是为了用餐,用完餐了就离店,这是快餐和大多传统餐饮的经营场景。

但是,如果只是在经营产品,那么品牌和顾客的链接是非常脆弱的,因为产品和产品永远有可对比性,如何打破这样的对比性、如何让自己的产品即使处于劣势也能得到顾客的热爱,品牌们在这一方面花了大量的心思。

海底捞是一个典型案例,它以服务为切口,通过实体空间构建了一种别人给不起的餐饮生活方式,再比如星巴克的商务场景等。这类案例说明了“回归空间场景或许是突破产品可比性的一大方向”。

空间是不变的,但唯有对空间进行改革,它才能实现更高的价值

星巴克早在多年前就提出了第三空间的概念,比如在日本和上海等地推出了针对办公商务场景的共享办公概念店,顾客到店不仅可以喝咖啡,还可以通过付费拥有一个可以办公的地方。

以空间来实现场景、实现新的顾客消费理由,这并不是新动作,其中有成功的案例,但也有不少不太成功的案例,比如从喜茶场景到喜小茶场景,虽然也是出身正主,但喜小茶的下沉并没有被持续引爆,也没有实现喜茶的品牌高度。而这就是空间场景建设的波动性,品牌方可以构建各种场景来实现到店,但场景和空间的价值是需要顾客来验证的。

我们回到空间本身,空间是如何发展出各种各样不同的场景、体验,再而又是如何因场景体验而影响了品牌方的空间布局、利用率呢?

1)书店是如何从单一空间向美好生活场景转型的?

以大型书店为例,过往会认为书店就是一个储备书的空间,比如顾客进店找书,通过试读再决定购买,然而我们也会看到书店有很多“看看党”,对于只看不买的看看党,传统书店大多会认为他们除了人气烘托之外并没有实际的经济价值。

只看看不买的看看党如何实现经济价值?有些经营者发现,这些看看党会自带水杯过来看书,再之后,有些书店开始在门店销售饮品并为此提供座位,由于有了消费,看看党也可以名正言顺在书店看书。直到今天,我们在书店不仅可以看到有卖饮品的,大多书店还加入了服饰等非书类产品的综合柜台。

由此一来,书店就完成了从传统书店(只卖书/卖产品)升级为以书为核心的生活空间。到此,我们来梳理其中的逻辑。

在第一阶段的时候,书店就是一个仓库,它是靠流量来获客的,到店的人可以分为两类:目标明确的买书族(假设这类为10%),其余的看看党则占了90%。在早期的时候,几乎有90%的流量是被书店忽略的,在仓库模式下,如果他们不买书的话,书店也没有其它经济渠道与他们链接,这其实是一种极大的浪费。

到了第二阶段的时候,书店开始划分出功能区,比如为顾客提供饮品,这时候,其余90%的流量则可以被盘活了,当书店解决了饮食需求,那么就有了生活的场景。到了现在,服饰、花艺、香水、艺术品等都被嫁接到了书店,书店终于从一个只吸引书迷的单一空间、转型为书迷和非书迷都能进入的“以书为核心”的美好生活场景。

书+饮品是一个较为成熟的商业嫁接模式,以奈雪的茶为例,它在早前有过数次关于书屋的快闪店,而在近期,奈雪的茶开出了一家书屋店,门店不仅销售茶饮,还销售书及其它零售产品。通过书屋的镶嵌,过往的消费者是买奶茶才到店,当下成了买奶茶+看书到店+买书到店+好奇打卡到店等多种获客模式。

在筷玩思维看来,通过书店的空间化改革,看看当这样的纯流量越来越被品牌方重视,它们的流量价值和经济价值也正被深度挖掘。

2)明档厨房是如何从工具化升级为功能性空间的?

明档厨房在很早就有了,以上海为例,像生煎包子这样的小店大多就是通过明档与顾客沟通的。比如在明档玻璃上开一个口,一手交产品、一手收钱,而顾客也可以看到明档内的操作,比如可以看到生煎包子是如何做出来的。

这类明档实现的是工具价值,主要是让服务员可以看到门店外的顾客,至于明档内的操作,如卫生等,商家大多并不关心。老板认为,产品好吃就行了。

不过卖生煎包子的不可能永远只吃生煎包子,他们也需要去吃各种煎饼等,换句话说,他们也会看到别人的明档厨房是如何操作的,也会站在顾客的角度做思考。顾客不会永远是顾客,商家也不会永远是商家,通过角色的互换,体验变革就开始了。

既然玻璃是透明的,顾客也看得到里面,那么何不让产品交付变成一场表演呢?大米先生、鼎泰丰等则是将开放厨房当成了一个功能性的空间,这不仅将产品交付标准化,更解决了食品安全等卫生问题,同时还让顾客因看到这样的场景而放心消费、以至于持续消费或者口碑宣传等。

空间是基础建设,而如何实现基础建设的价值,则还需要深入改革,明档厨房正是通过改革才让它从一个工具升级为功能性空间。

硬件工具构建了空间,而将工具回到空间属性,再实现空间价值,这是餐企经营者们需要思考的事儿。

为什么空间构成的场景比产品本身更重要?

以书店和明档厨房的案例来看,空间造景改革是需要花钱的,但好像这种投入又与产品本身关联不大?那么,空间场景如何明晰其必要性及“产品价值”?

以星巴克为例,星巴克是卖咖啡的,门店提供了座位,顾客可以点一杯咖啡然后找个位置坐到自己想离开再走。当星巴克提出第三空间概念的时候,在2014年,第三空间这一词汇曾经火过一阵子,之后因为星巴克的持续经营,所以第三空间的概念也持续存在,但我们今天再看星巴克的消费(除了共享办公概念店以外),顾客还是一样点一杯咖啡坐着消费,似乎前后并未有任何形式上的差别。

这就衍生出一个新的问题:空间造景、造概念是为了什么?是为了产品、为了顾客、还是为了品牌?

我们将餐饮分成餐+饮。

在餐的范畴通过空间造景、造概念,文和友是一个典型案例,它通过老物件和空间装饰构建一个怀旧的空间概念及场景,在饮食的角度之外,引发顾客到店打卡。

Twinkle耀童的定位是亲子餐厅,它则是通过儿童厨房、手工坊和温馨的装饰环境来构建“家庭的第三空间”,具体看来,Twinkle耀童餐厅除了提供儿童娱乐设施和餐饮,餐厅还为父母、亲子提供花艺、下午茶、游戏互动等环节。

早在2015年,创意日料餐厅“将太无二”就曾经把魔术表演与餐厅场景做了空间嫁接,顾客在体验日料时也能享受到创意模式的魅力,这是创意魔术空间和创意日料空间的结合。

Lady7千层蛋糕餐厅定位为都市女性的约会、聚餐场所,餐厅通过女性化审美来布局,无论是产品还是装饰等均是从女性视角出发,由于关注群体的差异,它早前还曾成为一家女性网红餐厅。

胡桃里的空间思维也值得关注,在装饰层面,胡桃里用了特别多的花草作为布局,在产品结构层面则是饭店+酒馆的全天候模式。

在饮品的范畴,由于不需要过于注重座位,饮品的空间比餐饮的空间更显得有操作性,在星巴克是较为严肃的商务风,陌生顾客之间不需要任何交流,人与人的边界较为明显。

中国茶饮品类主要以休闲风为主,通过空间给人舒适活泼的感觉。喜茶的手造灵感空间店则是通过手工产品的展示来拉近顾客与喜茶的距离,门店提供了超50款手造产品,其中部分产品是仅此一家的,包括提供中国茶、曲奇饼等手工产品。在喜茶手造空间,有顾客认为,这是一家“慢下来的喜茶”,言外之意认为这是一家喜茶手造态度体验展览馆(体验比盈利更重要)。

在奈雪的茶及奈雪酒馆等奈雪系的空间则是为了女性的第三空间而打造,无论是清新的配色还是产品的呈现,主要都是为了击中女性的审美,比如一些门店还设置了抓娃娃机。

RISSE锐肆酒馆想要构建小酒馆消费的第三空间。传统小酒馆品类将自主权交给顾客,产品主要是酒水和小食,RISSE锐肆酒馆的收入还涵盖了互动游戏、霸屏游戏,让玩乐消费成为小酒馆的新方向。

WAT酒馆则是将零售产品和酒馆消费结合在一个空间内,白天作为零售场景,晚上则为酒馆场景,由于WAT的产品大多是标准化包装,顾客既可以买完就走,也可以在店内直接消费。

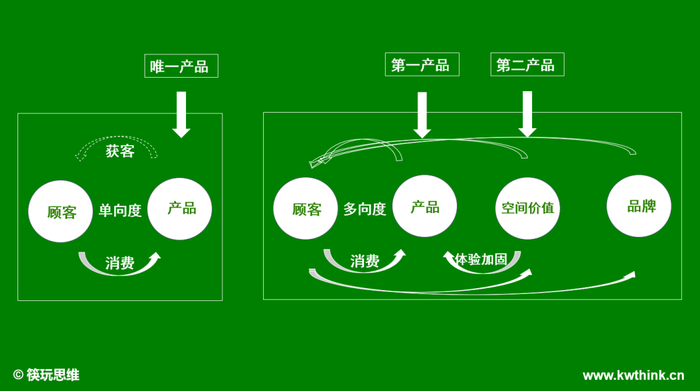

空间是品牌方的“第二产品”,空间价值是产品价值的推动力

从以上案例可见,空间可以认为是一种装饰,通过系统化、有目的的空间建设,空间体验就可以形成一定的场景认知。

但很多时候,空间建设是一种巨大的成本,它甚至并不与产品销售直接相关,比如海底捞2018年开业的黑科技门店,它的造价就超过了亿级,但这家店在开业之后似乎也没有被引爆。

如果空间建设不与产品销售直接相关,为什么那么多品牌还在空间方面持续投入呢?

试想一下,如果不投入空间建设,我们会发现,门店就只能成为产品消费的一个场地而已,此时顾客是否到店看的是产品的体验如何,而产品的体验又因为空间无价值而再削弱产品的价值,如此循环往复,品牌效应是难以实现的。我们看到很多产品过硬的传统街头门店,它们大多都随着时间消失于市场。

以上海的阿大葱油饼为例,它也仅仅是在2016年重新开业后上了热搜,而之后声量渐小,也未能实现资本价值,更未能实现品牌化发展(阿大老板的志向也不在于此)。

通过以上案例,我们可以明晰一个事儿,空间构建是产品消费的基础建设,但空间建设并不单单是为了产品消费而服务的,空间价值其实是品牌的第二产品,更是为了品牌的成立和顾客体验加固而存在的。

也就是说,如果不过空间这一关,单凭产品的单向度记忆,根本无法深入品牌认知的范畴,这才是空间建构与改革的核心所在。

建构与改革是实现空间价值的两个分类,在空间建构的角度,我们可以理解为装饰或者基础设施的堆叠,比如从传统书店到当下加入了服饰、花艺、香水、饮品等的新书店,再比如说喜茶的黑金店和海底捞的粉红店等;在空间改革的角度,指的是将空间的动作融入产品设计,包括成为品牌标签等,比如鼎泰丰、喜家德的明档厨房设计,从空间建构到空间改革,这其实就是由浅入深实现空间的品牌化价值。

但也有一些品牌的空间建设处于构建和改革的中间地带,比如早前麦当劳在门店放置的儿童乐园,又比如星巴克的共享办公概念店。

因为空间构建和改革都是一种资本的投入,更是一种投资,在这样的视角下,它必然是要讲究效益的。

好的空间需要基于一定的市场洞察,找到顾客在产品体验方面的痛点,再基于优质的产品价值和品牌口碑,从而实现持续获客、提升产品体验、升维品牌认知等多方面导向。只有能到这一步,空间构建和改革的必要性及价值才能真正显现。

结语

我们回到空间的本源做思考,空间有很多定义,在餐饮业,我们可以将之理解为致力于顾客体验和产品消费以至于品牌认知而设立的一个实体场景。

我们还可以将空间细化为两部分:一是实体因素,如堂食空间;二是心理因素,如品牌认知和概念等。有了实体和心理,空间就可以实现它应有的效益,其一是基础体验,如桌椅等,能让顾客坐下来好好用餐;其二是动线设计,综合照顾品牌方收益管理和顾客方优质体验的双方需求;其三是场景建设,这是实体因素和心理因素结合,让空间成为品牌方的第二产品,让空间也能成为品牌获客和品牌口碑的工具,如超级文和友的空间设计。

此外还包括了美学、品牌辨识度设计等,综合可见,既然空间属于品牌的第二产品,也就是说它更多是属于市场的产物,在这一视角下,实现效益只是附带,通过空间构建及改革让顾客满意、解决市场需求,这才是空间存在的根本意义。

评论