文|每日财报 楚风

今年商用车整体销量下行,业绩连续亏损的安凯客车亟需资金“补血”。近日,安凯客车拟向控股股东江淮汽车非公开发行股份,募集资金不超过10亿元,发行数量不超过总股本的30%,所募得资金扣除发行费用后,将全部用于偿还债务及补充流动资金。

在此背后,安凯客车业绩连续大幅下滑,在亏损的泥淖中越陷越深,亏到账上缺钱,现金流承压。2022年上半年,安凯客车主业亏损程度加深,扣非净利润为-1.095亿元,现金及现金等价物余额仅为5783万元,资产负债率超过90%。

另一方面,近一年客车市场行情表现不佳,各大车企销量连续下滑。就拿宇通客车来说,其客车销量自2021年7月份起就开始下滑,在今年下滑幅度尤为显著。而安凯客车更为艰难,自2017年起客车销量就呈现下滑趋势。

亏到账上缺钱,负债率逾90%

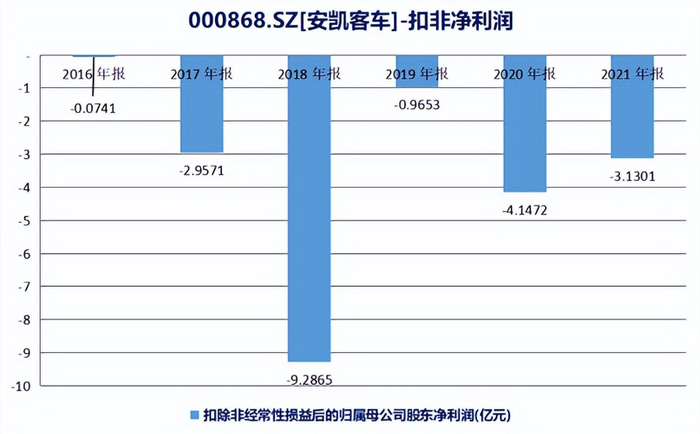

自2016年以来,安凯客车主业就发展不力,扣非净利润连续6年亏损,其中2018年亏损9.286亿元。2020年,安凯客车净利润9958万元,主要是因政府收储而处置的土地厂房,获得资产处置收益3.91亿元,扣非净利润依然亏损4.147亿元。

进入2022年,安凯客车主业亏损程度有增无减。8月22日晚间,安凯客车披露2022年半年报显示,营收为6.026亿元,同比下降15.87%;净利润亏损9444万元,同比下降44.87%;扣非净利润亏损1.095亿元,同比下降42.08%。

在业绩预告中,安凯客车解释称,预计公司业绩变动的主要原因系公司产品销售规模下降,营业收入未达预期;原材料及配套件价格上涨、销售产品结构变化导致产品综合毛利率下降。

《每日财报》注意到,由于主业持续亏损,安凯客车正面临流动性危机,账上资金已难以维持公司日常的经营和偿还债款。

从现金流报表来看,2021年末,安凯客车经营活动产生的现金流净额为-5.705亿元,现金及现金等价物余额为9210万元;2022年二季末,安凯客车经营活动产生的现金流净额为3.702亿元,现金及现金等价物余额仅为5783万元。

与此同时,安凯客车资产负债率节节攀高,在2022年二季末增长至93.64%。目前,安凯客车资产总额为34.68亿元,但负债总额达到32.47亿元。

事实上,安凯客车近几年来负债总额长期维持高位,2019年至2021年,其资产负债率分别达到90.38%、88.08%和91.29%。

安凯客车账上缺钱,还有一个重要因素是应收账款金额始终较高。截至2022年二季末,其应收账款达到9.931亿元,占总资产比例28.64%。

在现金流和债务压力下,安凯客车拟通过定增来“补血”。8月16日,安凯客车披露2022年度定增预案显示,其拟向控股股东江淮汽车非公开发行股份,募集资金不超过10亿元,发行数量不超过公司发行前总股本30%。

安凯客车称,扣除发行费用后,所募的资金将全部用于偿还银行贷款和补充流动资金,以充实公司资本实力,优化公司资产结构,提高抗风险能力。

客车市场低迷,销量持续下滑

受私家车普及和新兴交通方式的冲击,近些年来国内客车需求持续萎缩。据中国汽车工业协会统计数据,2015年至2021年,客车市场的累计销量分别为59.09万辆、53.77万辆、52.7万辆、48.5万辆、47.43万辆、43.01万辆和34.9万辆。

以客车头部企业宇通客车为例,近些年来,宇通客车销量呈现整体下降趋势,今年下降幅度尤为显著。今年前7个月,宇通客车累计销量同比下降41.83%。

头部客车企业销量不佳,其他车企更加艰难。经《每日财报》梳理,自2017年起,安凯客车销量就呈现下滑趋势。2017年至2021年,安凯客车旗下客车销量同比增速分别为-13.96%、-15.83%、-22.42%、-1.53%和-31.61%。

今年前7个月,安凯客车旗下客车销量同比下滑15.65%,其中大型客车和轻型客车销量分别下滑54.08%、42.03%。值得注意的是,中型客车销量明显增长,增速为24.05%。

在客车销量低迷的背景下,有分析指出,客车行业并非完全没有机会,受低碳经济推动,新能源客车迎来发展机遇;国内客车市场饱和,但海外客车市场仍有深度挖掘价值。

安凯客车在2022年度非公开发行预案中,也强调新能源汽车高速发展,国家政策持续支持,公司顺应产业转型发展趋势。那么,安凯客车新能源汽车发展情况如何呢?

《每日财报》发现,安凯客车新能源客车销量不增反降。2021年,其新能源客车整车销量为2079辆,同比下降30.08%;新能源客车整车产量为2140辆,同比下降29.13%。安凯客车新能源客车整车产能设计为6000辆,也就是说,去年产能利用率仅为35.67%。

与此同时,随着新能源补贴滑坡,安凯客车收到的新能源补贴款越来越少。2018年至2021年,安凯客车收到的新能源补贴分别为18.94亿元、8.86亿元、4.80亿元和2.70亿元。

国内客车需求减少,那么“出海”也成为客车企业的重要方向。不过,安凯客车在海外市场挖掘深度不高,2021年末出口额仅为8991万元,占总收入比例5.05%。

撑腰的江淮汽车也不好过

江淮汽车是安凯客车的控股股东,目前持股数量为18,476.36万股,持股比例为25.20%。相对于安凯客车,江淮汽车现金流状况要好不少,2022年一季末现金及现金等价物余额达到90.11亿元。

今年受局部疫情反复影响,江淮汽车销量也出现一定程度下降。2022年前7个月,江淮汽车总销量为324219辆,同比下滑13.95%。该销售数据包含安凯客车,不过安凯客车销售占比低,对整体影响较小,江淮汽车销量减少主要出于货车。

具体来看,江淮汽车轻型货车销量同比下降24.83%,中型货车销量同比下降1.18%,重型货车销量同比下降71.64%。其中,轻型货车销量占总销量比例36.64%。另外,多功能乘用车(MPV)销量也同比下降49.89%。

值得注意的是,近期江淮汽车二级市场走强,自今年5月份底部以来持续反弹,至8月19日累计涨幅超过180%(前复权)。

国内客车销量在2014年达到高峰后,自2015年就开始持续下滑,相关车企都面临较大挑战。安凯客车主业盈利能力较弱,扣非净利润连续亏损,账上资金已难以维持经营和偿还债务。安凯客车拟向控股股东江淮汽车定增募集10亿元,有望缓解财务压力。

评论