记者 |

编辑 | 牙韩翔

8月23日,九毛九国际控股有限公司(以下简称“九毛九”)公布2022年上半年财报,报告期内,公司取得收入约18.99亿元(人民币,下同),同比减少6.06%,净利润为5770万元,同比减少68.98%。

九毛九在公告中表示,收益减少主要是由于疫情的持续影响,上半年多个省份再度爆发疫情令整体客流量减少,公司有超过60%的餐厅经历了堂食服务暂停和限制。

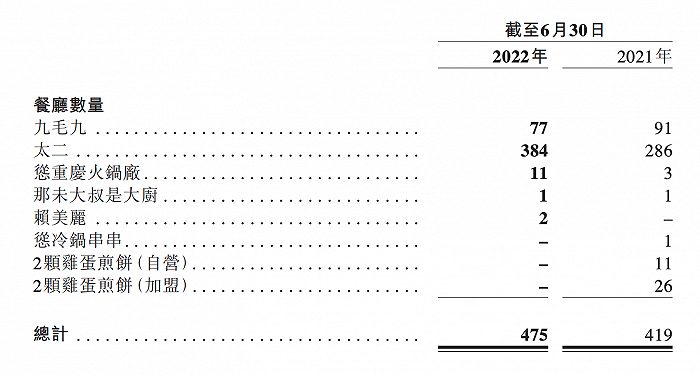

分品牌来看,九毛九西北菜的翻座率维持了和去年同期的水平,怂重庆火锅厂(以下简称“怂火锅”)翻台率仅微增,从去年同期2.2升到2.4,而太二翻座率则由去年同期的3.7减少到2.9,同时,其同店销售收入更是下滑了23%。

太二推出于2015年,它是九毛九的上市时的底气所在。招股书显示,2018年,太二的翻座率达到4.9左右,一线城市翻座率5.0,而最高的5.5翻座率出现在二线城市。这意味着,它当时的营运水平与同在香港上市的海底捞相近。不过此后开始放缓,2019年至2021年,这一数据分别为4.8、3.8、3.4。

翻座率的下滑除受疫情冲击外,很大程度上与这一品牌门店加密后客流量集聚效应被稀释相关。

2020年开始,太二聚焦一线、新一线、省会城市拓店,先后进驻内蒙古、山西、辽宁、甘肃、广西等省份,2021年则继续以抢占高线城市及加密现有城市为重点,今年上半年也是同样的策略。

同店销售的放缓亦暴露了单一品类餐饮模式的短板。主打酸菜鱼,意味着口味单一,本身产品内容的延展空间不够大。尽管太二也增加了不少小食以丰富菜单,来提高消费者的重复消费频次,但小吃单价不高,仅靠这些来提升收入远远不够。

就九毛九目前的品牌矩阵战略而言,它将重点放在了太二和怂火锅。

过去半年里,其新开门店37家,包括35家太二酸菜鱼及两家怂火锅;同时,不断收缩九毛九西北菜,门店数由截至2021年6月30日的91间减少至2022年同期的77间;此外,还在今年6月“砍掉”2颗鸡蛋煎饼的业务。

事实上,早在九毛九2020年上市之后,太二便被公司视作发展的重中之重。

它也逐渐取代九毛九西北菜,成为公司的主要收入来源。2021年,太二营收为32.15亿元,约占总营收的78%,最新半年报中这一比例也接近80%。太二顺应近年来中国餐饮行业细分化的趋势,并借助麻辣酸香的口味和追求“轻社交”模式招揽食客。

怂火锅延续了太二酸菜鱼的风格,专注餐饮单品类、菜品sku不算多,无论是创意的装修风格还是门店“规矩”,都能找到两者的联动。更为出圈的一点,还在于怂火锅的社交性和互动性。在小红书、B站上关于怂火锅的评价里,大家热衷讨论的是高颜值店员们的热舞、热闹的上菜方式以及举着横幅帮客人高调庆生,这些评论里甚至能找到“享受到了偶像服务生的服务”等字句。

“年轻食客群体已成为了当今餐饮市场的主力军,他们对餐饮行业提出了更高的要求,比如要有有趣的广告、好看好吃的食物、舒适的就餐环境等等,行业已经到了竞争白热化的阶段。”一位餐饮行业咨询人士对界面新闻说。

按照九毛九董事长管毅宏此前的说法,“在成功找到太二这个第二增长曲线之后,怂火锅会跑出第三增长曲线。”最新财报中,公司也提及接下来会有更多的资源放到怂火锅和赖美丽上。

如此卖力推广新品牌的背后,一方面是因为原有品牌九毛九西北菜在走下坡路,从1995年在海口开出“山西面王”的餐馆,到2009年将九毛九西北菜开进购物中心,这个品牌发展至今已多少有点老化迹象,一度缺乏新故事可说,尽管九毛九也曾多次更新菜单,仍还是难逃消费者的审美疲劳;另一方面,正如前文所言,太二也没办法享受早期开店时的红利。出于这些考虑,九毛九不得不寻找新的爆款品牌。

目前来说,多品牌运营在餐饮行业里非常普遍,包括海底捞、真功夫和西贝等都在借助开发副牌以寻找新的利润增长点。

不过,靠单品类战略起家的餐饮企业,需要经营者对餐饮流行趋势有着超前和精准把握,所选品类还要容易实现标准化和可复制性。同时,也需要迎战餐饮风口的变化,毕竟在社交网络影响和年轻人越发不忠诚的背景下,餐饮品类的潮流越来越像快时尚一样难以捉摸,生命周期也在变短,商场餐饮淘汰期从5年缩短到3年(有的甚至短至1年)。此外,这类餐饮品牌还容易受限于相对单一的供应链的影响,也就是说,后续将持续考验着九毛九在供应链管理和细致运营上的能力。

截至今年6月30日,包括怂火锅、赖美丽在内的新品牌贡献并不算多,仅占到总营收的5.3%,它们何时才能复制太二的经验得到有效增长,仍有待观察。

评论