文|开菠萝财经 金玙璠

编辑|艾小佳

二三线小镇青年“喝”出来的“酒馆第一股”海伦司,正经历“至暗时刻”。

8月26日晚,酒馆连锁品牌海伦司(Helen’s)交出了一份最“惨”半年报,宣告其疾速扩张的终结、亏损时代的到来。

财报显示,海伦司2022年上半年营收为8.7亿元,相比2021年同期增加了500万元,同比增速为0.5%。

疫情对海伦司的冲击还在持续,其上半年亏损为3.0亿元,相比去年同期的2483万,扩大超12.5倍。更关键的转折在于,海伦司的“经调整净利润(为非香港财务报告准则计量)”一项转亏,经调整净亏损为9993万元,接近1个亿,而去年同期的经调整净利润为8063万元,由盈转亏。

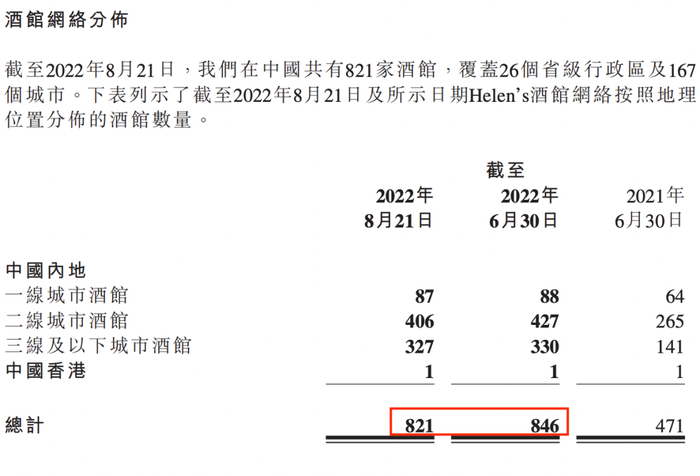

海伦司还优化调整了百余家小酒馆,门店规模首次收缩。截至2022年8月21日,海伦司酒馆在167座城市,拥有821家门店。

今年二季度以来,海伦司酒馆出现净减少;图源 / 海伦司2022年中期业绩报告

一份财报,让海伦司褪去了“盈利光环”,也告诉外界,小酒馆的扩张梦想短期内被击溃了。

二级市场对此反应强烈。一个月前,海伦司公布2022年上半年中期的亏损预警后,股价便持续走低。到财报公布当日,海伦司的收盘价为13.3港元,相较上市当天300亿港元的市值,已蒸发四成至168.5亿港元。

上市一年,海伦司为何业绩大变脸?哪些因素拖累了利润,又是什么让它遭遇营收“天花板”?陷入盈利与规模困境的海伦司,“酒吧界拼多多”的故事该怎么往下讲?投资者需要一个答案。

什么拖累了海伦司的利润?

狂奔的海伦司,在上市一年后驶入亏损车道。

开菠萝财经制图

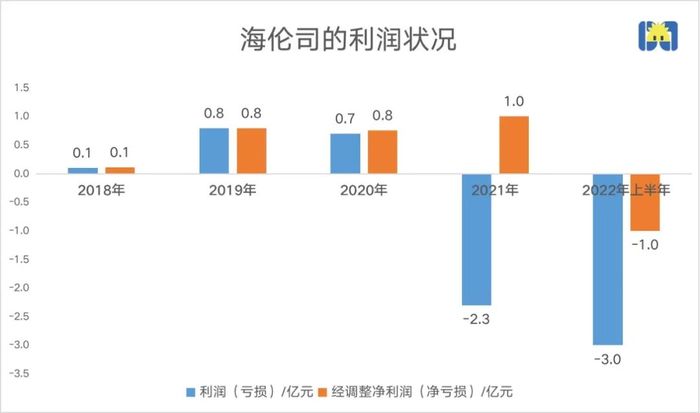

在其财务数据披露的前三年,2018年-2020年,海伦司的利润和经调整净利润都是正的,这期间,利润从百万升至千万,经调整净利润从1000多万涨到近8000万。

进入2021年,海伦司的年度亏损达到2.3亿元,不过,刨除可转换优先股的公允价值变动、以权益结算的股份支付、上市开支后,经调整净利润为1亿元。其中,2021年上半年的情况也是类似,期内亏损8362万元,调整后的净利润为8063万元。

一般来说,调整后的净利润,账面数字更好看,刨除与公司业务经营无关的上述指标后,也更能反映一家公司的收入、支出和利润等情况。

可来到2022年上半年,海伦司猝不及防地“变脸”,不管是否按照香港财务报告准则计量,调整前和调整后都是亏的,亏损数字分别为3.0亿元、9993万元。

为何彻底由盈转亏,海伦司的问题到底出在哪?

公司将今年上半年的亏损归咎于三方面原因,我们一项项拆解来看。

其一,授予若干受限制股份单位而产生的以权益结算的股份支付1个多亿。这一项,只比去年上半年的9168万多出几百万,不足以扭转局面。

另外两点原因尤其关键:预警中提到,对百余家门店进行调整产生了一次性损失1亿元;疫情对海伦司酒馆经营状况带来的冲击。

批量关店,是危险的信号。连锁餐饮公司上市后急速扩张,通常会稀释利润,而短时间内的扩张、收缩,几经折腾,影响更是伤筋动骨。

对此,海伦司在财报中解释:疫情期间,基于门店优化迭代的战略考虑,对百余家门店进行调整,由此产生1个亿的一次性损失,包括关停产生的处置资产损失、预计关停产生减值损失等。截至2022年6月底,海伦司的酒馆数量为846家。

关于拖累海伦司利润的第三点原因,即疫情对酒馆经营状况的冲击,直接反映在原材料、房租、人力三项成本上,也就是线下餐饮经营绕不开的“三座大山”。

2022年上半年,海伦司的这三项成本加起来8.6亿元,而其总收入才8.7亿元,三项成本占总收入的比例达99%。2021年上半年,这三项成本合计6.9亿元,占总收入的79%。

具体来看,对比2021年上半年,海伦司今年上半年的原材料成本(所用原材料及消耗品)从2.7亿元,涨到2.9亿元;员工成本(雇员福利及人力服务开支)由去年上半年的3.1亿涨到今年上半年的3.7亿;所有酒馆均为直营的海伦司,房租成本(包含酒馆场地使用权的资产折旧、短期租赁及其他相关费用),由去年上半年的1.1亿扩大至今年上半年的2亿。

其中,原材料成本的上涨,令海伦司酒饮的毛利率下滑,自有酒饮的毛利率从81.8%降至78.7%,第三方品牌酒饮的毛利率则低至48.5%。

这对于海伦司或许是没办法的事。自去年起,受谷物价格上涨的影响,啤酒的生产成本就大幅上升,主流的啤酒厂商纷纷提价,以转移成本。但被称为“酒吧界拼多多”的海伦司“不敢”涨价,去年10月底,还曾因涨价而公开道歉,虽然涨价幅度还没超过1块钱。

酒水品牌创业者沈石表示,借着“酒便宜”、“消费低”的标签,海伦司承包了不少学生党、二三线城市小镇青年的夜生活,目标市场是18岁-35岁人群,特点是价格敏感用户,一旦提价很容易“赶走”消费者。

至今,海伦司所有瓶装啤酒,不管是自有品牌还是第三方产品,售价均在10元以内,几乎比零售渠道还要便宜。

总的来看,拖累海伦司利润的,“批量关店”是主因,“三座大山”成本高涨是辅因。需要说明的是,不止一位业内人士认为,海伦司的关店止损很有必要,餐饮行业完全恢复尚且需要比较长的时间,非刚需的酒馆业态所受的影响面更大、影响时间更长。新零售专家鲍跃忠分析影响因素是多方面的,有消费能力的下降、出行的受限、商务活动的减少等。

海伦司摸到营收天花板了吗?

说到这里,你可能会为海伦司捏一把汗,开着“10元”小酒馆,还不敢提价,岂不是要做“赔本赚吆喝”的买卖?

海伦司的确是酒吧界里的异类,论消费水平,不及有乐队表演的轻吧(live house),更比不上卖各种调配洋酒、讲究氛围的夜店,但它之所以能跑上市,就是因为用“酒吧界拼多多”的低价定位换取规模的模式。只要快速做大酒馆网络,形成品牌认知和规模效应,模式就成功大半了。

不过,海伦司的营收增速已经大不如前。财报显示,其2022年上半年的营收为8.7亿元,相比2021年同期增幅为0.5%。

如果以半年为周期来看,海伦司的营收增长遭遇了瓶颈,且持续了一年以上。2021年上半年、2021年下半年及2022年上半年,收入规模稳定在8亿-9亿,难破10亿大关。

海伦司是一门主要卖酒、顺带卖小吃的生意。收入中,自有产品(有酒饮和小吃)占大头,占比76%,其中的自有酒饮贡献最大,占比超过五成左右;第三方品牌的酒饮(百威、科罗娜、 1664、野格等)负责“打辅助”,收入两成左右。

酒馆网络的快速扩张,以及单个直营酒馆日均销售额的提升,拉动着海伦司的整体收入。我们不妨从这两个维度入手,寻找海伦司营收增速放缓的原因。

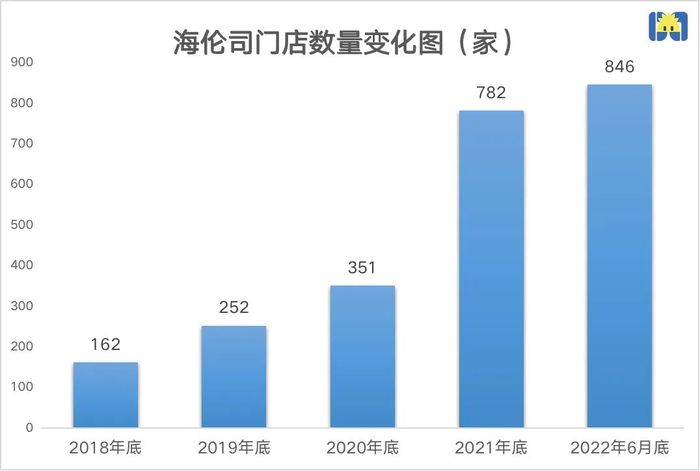

2019年、2020年,海伦司始终以“一年开百店”的速度“小跑”。IPO第一年,也就是2021年,为了完成扩张“KPI”,海伦司全年增加452家门店、以平均每天新开1.18家店的速度狂奔。扩张步伐持续到今年一季度,截至3月25日,海伦司新开门店72家,门店规模增加到了854家。

转折点出现在今年二季度,海伦司大规模优化调整门店。截至6月底,海伦司减少到846家门店。优化还在继续,截至8月21日,海伦司继续缩减至821家门店。

开菠萝财经制图

海伦司也越来越下沉。对比其酒馆网络分布图可以发现,海伦司重点关停了二线城市酒馆,同时加密了三线及以下城市的酒馆网络。

短时间内门店扩张过快,加上疫情“黑天鹅”影响,海伦司的单店营收也在被摊薄。

海伦司单个酒馆的日均销售额,从2021年上半年的1.2万,缩水得只剩7200元。一线、二线、三线及以下城市的酒馆,均有不同程度的下滑。

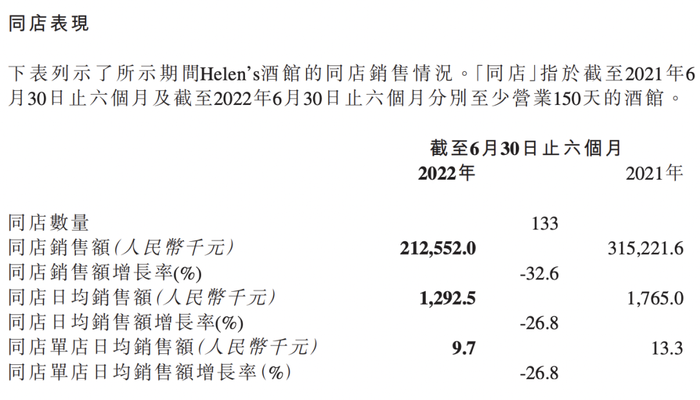

从更能体现运营的同店(已持续运营1年或以上的店面)情况来看,海伦司的情况更加严峻。截至今年6月底,海伦司的同店数量有133家,所有同店的日均销售额加起来是129.2万,平均一家店的日均销售额为9700元。去年上半年,这一数字为1.34万元。

海伦司酒馆同店表现;图源 / 海伦司2022年中期业绩报告

当然,这并非海伦司一家的问题。客流减少、客单价下滑,是许多酒馆今年上半年的写照。区域酒馆经营者江汉告诉开菠萝财经,今年上半年,多地疫情反复,线下酒馆的上座率普遍走低,许多客人还开始理性消费,酒馆每日流水进入低谷。

综上,今年上半年,海伦司营收增长不给力,是因为“两驾马车”后劲不足,门店数量少了,还开着的门店运营情况也不太好。

海伦司“保命”要紧

一年时间,海伦司的闯关难度飙升。

海伦司过去面临的难题始终是,怎么跑马圈地。连锁酒馆的估值取决于能否持续扩张,要扩张就得加入“资本杠杆”,拿到融资后快速开店,通过低价来扩大收入,有了规模后继续融钱,循环往复。

当疫情“黑天鹅”持续盘旋,在“资本杠杆”下激进扩张的海伦司,陷入盈利与规模的困境,几乎是必然的结果。

外界担心的是,没能逃过亏损,在规模问题上更加棘手。到今年上半年,海伦司有酒馆846家,要想完成招股书中“到2023年底,开出2200家店”的KPI,还需要新开1354家酒馆。时间还剩一年半,跑马圈地的KPI刚完成1/3,规模化的故事该怎么继续往下讲?

“酒馆业态在国内还属于新兴的餐饮领域,市场高度分散,如果为了追求规模加速扩张,难度高、风险大。”鲍跃忠表示。作为同行,江汉也认为海伦司该思考的问题,不是“要规模还是要利润”,而是“怎么活下去”。

实际上,这个曾经注重现金流生意的公司早就“动手”了,在批量关店之前,已缩减人力成本。这份财报显示,相比2021年年底,海伦司今年上半年增加了323名自有员工、127名外包人员,却省掉了2个亿的人力成本。截至2022年6月30日,海伦司有1697名自有员工和6532名外包人员。

从最新财报来看,在“关店”“节省人力成本”双管齐下的海伦司,虽然没逃过亏损,但现金流状况还比较健康。截至今年6月底,海伦司的流动资产有14.9亿元,流动负债有3.2亿元。流动资产中,现金及现金等价物有13.4亿元。上市后,海伦司截至2021年年底的现金及现金等价物为16.26亿,为历史上现金储备最多的时候。

上市前后,的确是海伦司最风光的时刻。2021年9月10日,在港交所敲钟数小时后,头顶“小酒馆第一股”名号的海伦司,市值涨超300亿港元。创始人徐炳忠享受到了创业12年生涯中的高光时刻,毫不掩饰“一年干出一千家”的野心。

一年后,等待海伦司的却是市值腰斩、业绩转亏。财报公布当日,海伦司的收盘价为13.3港元,曾经的300亿港元市值只剩下168.50亿港元。此时的徐炳忠,或许比敲钟时少了几分豪情,比不久前写下“越来越觉得蝼蚁的努力没任何意义”的自己,少了几分愤懑。“希望他坚定了‘必须找到出路’的决心。”江汉对开菠萝财经说道。

在鲍跃忠看来,一心跑规模的执念,“蒙蔽”了很多企业经营者的双眼,海伦司应该围绕饮酒场景,在业务多元化上做更多模式的探索,提高单店的产出和盈利。“现阶段,企业的发展质量比发展速度、发展规模都更加关键。”

*应受访者要求,文中江汉、沈石为化名。

*开菠萝财经(kaiboluocaijing)

评论