文|车事小说 X同学

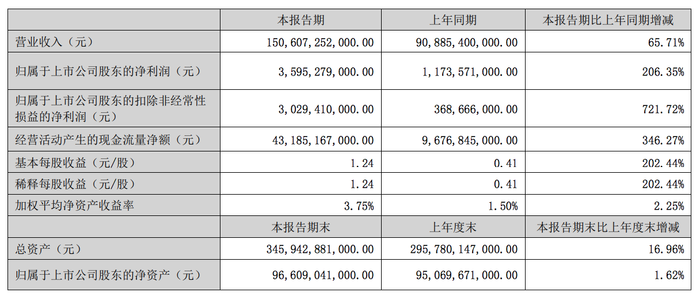

8月29日晚间,据比亚迪发布2022年半年度报告显示,今年上半年,比亚迪共实现营业收入1506.07亿元,较上年同期增长65.17%,归属于上市公司股东的净利润为35.95亿元,较上年同期增长206.35%,基本每股权益为1.24元/股,去年同期为0.41元/股。

这也是比亚迪在今年3月宣布停产燃油车后的交出的首份业绩中报。从半年报业绩来看,比亚迪非但没有受到停产燃油车的影响,反而其利润增速接近前期业绩预测上限。同时,这份业绩中报也创出历年中报新高,更是领先于一众已发布半年报的大型车企。

整体来看,比亚迪上半年业绩出色表现主要得益于新能源汽车市场的火爆引起的汽车及电池业务高速增长。

上半年营收、利润均创新高

营业收入方面,上半年比亚迪营业收入为1506.07亿元,同比增长65.71%,这一数据再次创下了比亚迪上市以来半年报的营收新高。对此,比亚迪表示,营收的增长主要是新能源汽车业务快速增长所致。

更引人注目的是其利润的大幅增长。上半年,比亚迪归属于上市公司股东的净利润为35.95亿元,同比增长206.35%,十分接近该公司前期业绩预告中138.59%-206.76%的业绩预测上限。归属于上市公司股东的扣除非经常性损益的净利润为30.29亿元,同比增长721.72%。这两项财务指标刷新了历年半年报新高同时,甚至还高于2021年全年数据,显示出比亚迪上半年盈利能力的大幅提升。对此,比亚迪称,“上半年新能源汽车销量创历史新高,市场占有率遥遥领先,推动盈利大幅改善”。

在营收与利润高增长的同时,比亚迪的研发投入也保持了较快增长。数据显示,上半年研发投入高达64.70亿元,同比增长46.63%,占营业收入比例超过4%。高研发投入帮助比亚迪在汽车及电池业务中的纯电平台、插电混动平台、电池技术等方面保持技术领先,以及在智手机部件及组装业务、光伏业务以及城市轨道交通等业务的拓展。

(图片来源:比亚迪中报截图)

在现金流方面,汽车销量营业收入的大幅增加充实了比亚迪的现金流。上半年,其经营活动产生的现金流量净额为431.85亿元,同比增长346.27%。不过,投资活动产生的现金流量净额与筹资活动产生的现金流量净额都出现了下滑,比亚迪解释称,购建固定资产、无形资产和其他长期资产支付的现金增加以及上期增发H股导致了这两项指标在本报告期的下滑。

总体来看,比亚迪新能源汽车相关业务的高速增长支撑了比亚迪上半年业绩的亮眼表现。

(图片来源:车事小说/摄)

停产燃油车,比亚迪聚焦新能源赛道

在4月初发布的3月产销快报中,比亚迪正式表示自2022年3月起停止燃油车的整车生产,汽车板块在未来将专注于纯电动和插电式混合动力汽车业务。

眼下,各大车企的半年报似乎也证明了比亚迪停产燃油车决策的正确。与比亚迪业绩的高歌猛进形成鲜明对比的是,其他大型车企的2022上半年似乎并不理想。

在已公布半年报的部分大型车企中,上汽集团上半年营业收入同比下降13.69%,归属于上市公司股东的净利润同比下降48.10%;江淮汽车营业收入同比下降20.60%,归属于上市公司股东的净利润大幅下滑249.03%。在香港上市的吉利汽车上半年收益同比上升29%,但归属本公司股权持有人溢利却下滑35%。由此看来,停产燃油车,在新能源汽车领域布局最为超前的比亚迪似乎在甩掉了燃油车这一“历史包袱”的同时,吃到了2022年上半年新能源汽车发展的红利。

具体来看,比亚迪的营收主要由手机部件、组装及其他产品(以下简称“手机部件及组装业务”)和汽车、相关产品及其他产品(以下简称“汽车及电池业务”)两部分构成。

其中汽车、相关产品及其他产品业务包含汽车制造与销售、汽车动力电池、光伏、轨道交通以及防疫物资等一系列产品收入。上半年,该业务营业收入为1092.67亿元,同比增长130.31%,这一业务占营业收入比重也由去年同期的52.20%上升至72.55%,进一步巩固了比亚迪营收最主要来源业务的地位。

比亚迪表示,上半年新能源汽车行业高景气,国家各项支持政策相继出台。受此影响,比亚迪1-6月新能源汽车销量为134036辆,同比增长314.90%,创下历史新高。根据中汽协数据,上半年比亚迪新能源汽车市占率达到24.7%,较2021年增长7.5%,问鼎全球新能源汽车销量冠军。

(图片来源:车事小说/摄)

“王朝”和“海洋”系列车型的热销促进了比亚迪的业绩增长。“汉”系列旗舰车型是比亚迪“王朝”系列的中流砥柱,目前有“汉EV”、“汉DM-i”、“汉DM-p”多种车型选择。据比亚迪相关数据,该车型6月销量突破2.5万辆,累计销量超过25万辆,成为首款达成“均价、销量双25万+”的中国品牌车型。而“海洋”系列承担了比亚迪纯电平台的推广使命,目前已有“海豚”、“海豹”两款车型,“海豚”车型上市一年累计销量破10万,“海豹”车型五月预售当日就收获两万订单,反映出市场对于比亚迪全新车型的强烈关注。

在高端化方面,比亚迪还重新调整了腾势品牌的战略规划,由比亚迪主导,奔驰协助支持,打造智慧安全新豪华汽车品牌。比亚迪称,定位高端的腾势D9预售两个月订单突破3万台。除此之外,市场也有传言称售价超过百万大关的高端品牌“星空”也可能将于第四季度亮相。

国内市场需求火爆的同时,比亚迪也在寻求拓展海外市场。“元PLUS”、“海豹”、“海豚”三款车型已经在日本亮相,同时还在拉美地区的哥伦比亚、巴西等国推动“汉EV”等车型的上市,并且与当地经销商展开合作。

目前,比亚迪新能源汽车已遍布六大洲、70多个国家与地区,超过400个城市。2022年7月,比亚迪海外销售新能源乘用车合计4026辆。

新技术的推广也为比亚迪汽车的热销如虎添翼,如比亚迪插电混动平台“DM-i超级混动”、纯电平台“e平台3.0”技术;电池领域的“刀片电池”与“CTB”技术,提升了新能源汽车的续航里程,提高了安全性;在半导体领域,比亚迪旗下新能源汽车也逐步搭载SiC电控,提升整车性能。

动力电池也是比亚迪汽车、相关产品及其他产品业务的重要组成部分。截止2022年7月,该品牌2022年累计新能源汽车动力电池及储能电池装机量为41.329GWh,较去年同期15.708GWh的累积装机总量同比增长163.11%。比亚迪8月19日称,公司旗下新能源乘用车车型以实现全系搭载刀片电池。

不过,汽车及电池业务增长背后也蕴含隐忧,半年报数据显示此业务营业收入虽同比增长130.31%,但营业成本却同比增长135.18%,毛利率也较去年同期下滑1.73%。比亚迪在半年报中写道,公司生产所需原材料主要涉及钢材、塑胶、锂、铜等,原材料价格的波动会影响集团主营业务的生产成本。为此,集团将通过上游战略布局和出国成本优化一巩固成本优势,降低原材料价格波动影响。

(图片来源:车事小说/摄)

技术研发与业务多元化仍处“进行时”

市场反响热烈也让比亚迪自身对其股价和业绩信心满满,这一点从该公司将回购价格上限由不超过人民币300元/股调整为不超过人民币400元/股就可看出。

比亚迪在核心竞争力分析中写道,公司拥有庞大的研发团队和科技创新能力,同时横跨汽车、电池、IT、半导体等多个领域。比亚迪的未来发展方向也将围绕技术研发与业务的多元化来展开。

在汽车及电池业务上,比亚迪称将深化新能源汽车核心技术研发,坚持纯电和插电混动技术并举,同时通过OTA推送包括驾驶辅助功能、分布式牵引力控制系统、全场景智慧语音等六大升级功能。在智能化方面也将深化与英伟达的合作,部分车型在2021年将搭载英伟达DRIVE Hyperion平台,实现车辆智能驾驶和智能泊车功能。

除此之外,比亚迪还在品牌渠道、产品矩阵建设等方面持续发力,提升产品影响力,满足消费者多元用车需求。

(图片来源:车事小说/摄)

同时,汽车及电池业务也将实现新能源乘用车基础上的向外拓展:包括在纯电动大巴领域为多个国家提供零排放公交解决方案;在城市轨道交通领域推出云轨和云巴产品,实现城市公共交通的立体化覆盖;在光伏和二次充电电池领域继续推动新技术应用,扩大用户基础,迎接行业机遇。

在手机部件及组装业务上,比亚迪也表示将开拓更多优质新型智能产品,并且预期智能家居、无人机、电子雾化等产品将推动新型智能产品持续增长。同时依托该品牌在新能源汽车上的优势,布局智能座舱、智能驾驶、智能网联等新品类,在手机、平板等电子产品之外开拓新的业绩增长点。

随着技术研发的深入与业务多元化的持续铺开,比亚迪将在新能源汽车竞争中保持其优势,并且继续分摊单一业务业绩波动对整体营收产生的影响,实现新能源领域多项业务的协同发展。

评论