文|不二研究 艺馨 永阳

港交所即将迎来第四家“造车新势力”!8月29日,零跑汽车通过港交所聆讯。

其预计于本周启动IPO前预路演,最快将在9月招股,预期募资或达15亿美元。这也是“造车新势力”第二梯队的“第一股”。

浙江零跑科技股份有限公司(下称“零跑汽车”)是一家具有全域自主研发能力的新兴电动汽车公司。

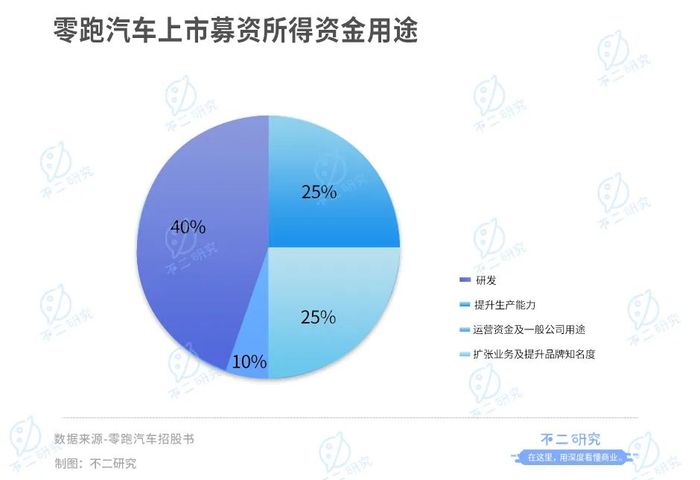

今年1-7月,零跑汽车累计交付64038辆,同比增长443.5%,超越蔚来汽车,在造车新势力中排名第四位。零跑汽车公告称,此次IPO募集资金约40%用于研发、约25%用于提升生产能力,约25%用于扩张业务及提升品牌知名度,约10%用于运营资金及一般公司用途。

零跑汽车在通过聆讯后,更新招股书并援引弗若斯特沙利文报告称,按2021年车辆销量计,零跑汽车是全球第五大及中国四大纯电动汽车公司。

图源:零跑汽车官微

「不二研究」据新版招股书发现:零跑汽车披露了2022年第一季度业绩数据。今年一季度,零跑汽车营收19.92亿元,同比增加616.37%;同期,其经调整后的净亏损为9.69亿元,同比增加161.04%。

2019-2021年零跑汽车三年营收38.8亿元,亏损48.47亿元,尽管零跑汽车每年营收呈跨越式增长,但仍处于亏损状态。以2021年为例,零跑汽车共交付4.3万辆电动汽车,亏损28.46亿元,相当于每出售一台车亏损超6.5万元。

今年4月的一篇旧文中,我们聚焦于零跑汽车持续“烧钱”亏损不断扩大。作为造车新势力第二梯队“第一股”,零跑汽车真能“跑”出第二梯队吗?由此,「不二研究」更新了4月旧文的部分数据和图表,以下Enjoy:

自俄乌冲突以来,原油价格一路飙升,国内汽油价格连续7次上调,部分地区的98号汽油甚至突破了10元/升。

油价的飚升推动了新能源车的销售,造车新势力的3月销量大多破万:相较于第一梯队的“蔚小理”,处于第二梯队的哪吒汽车、零跑汽车等追赶之势明显。

在「不二研究」看来,新能源汽车赛道长坡厚雪,但竞争十分激烈。零跑汽车虽然营收飞速增长,但却在不停亏损;不仅距离其宣称的“全域自研”仍有一定距离,且销量以低端车为主、亦难撑起市场。

零跑汽车急需IPO“输血”,但其真能凭借IPO“跑“出第二梯队吗?

01 3年累亏48亿

2015年12月,时任安防巨头大华股份(002236.SZ)副董事长兼CTO(首席技术官)、同时也是大华联合创始人的朱江明,联合大华股份及其主要创始人在杭州创立了零跑汽车,安防巨头跨界进入新能源汽车领域。

图源:零跑汽车创始人-朱江明-零跑汽车官微

在大华股份背景和新能源车赛道的高景气加持下,零跑汽车的融资历程十分顺利。据天眼查数据显示,零跑汽车2016-2021年共经历七轮融资,公开披露的融资金额已达120.6亿元,投资方包括红杉中国、中国中车、杭州国资、上海电气等。

同时,零跑汽车也与大华股份深度绑定,据其招股书显示,傅利泉和朱江明夫妇结为一致行动人,四人合计持有零跑汽车31.01%的股份,而傅利泉和朱江明分别持有大华股份34.18%和5.36%的股份。

在较为充裕的资金支持下,零跑汽车也发展迅速,于2019年推出第一款车型S01,随后先后推出T03和C11车型。其营收增长迅速,据零跑汽车招股书显示,2019-2021年及2022年一季度,零跑汽车取得营收分别为1.17亿、6.31亿、31.32亿和19.92亿,2020年和2021年分别同比增长439.32%和396.35%,每一年都呈跨越式增长。

但是,若从净利润角度看,零跑汽车与多数造车新势力相似,仍处于亏损状态。据零跑汽车招股书显示,2019-2021年及2022年一季度,其经调整后净亏损分别约为8.10亿、9.35亿、26.29亿和9.69亿。

持续亏损的零跑汽车的持续经营只能依靠融资“输血”,目前的零跑汽车的账面并不乐观。据其招股书显示,截至2022年3月31日,零跑汽车的流动资产总值为约82.86亿元,年末现金及现金等价物约为42.77亿元。

尽管目前零跑汽车储备现金优于2019年和2020年,但是与造车新势力的其它公司相比却相形见绌。据“蔚小理”财报显示,蔚来汽车、小鹏汽车、理想汽车截至2021年末的现金储备分别为554亿元,435.44亿元,501.60亿元。

因此,在「不二研究」看来,零跑汽车亟需再次融资补充流动资金,IPO对其而言是最好的选择,但其三年亏损48亿元,二级市场投资者是否愿意买单仍未可知。

02 全域自研路难行

据零跑汽车招股书显示,其准备将上市募资所得资金约40%用于研发、约25%用于提升生产能力,约25%用于扩张业务及提升品牌知名度,约10%用于运营资金及一般公司用途。

零跑汽车对其研发能力非常重视,其研发方向也是国内造车新势力中最为独特的,据其招股书显示,零跑汽车自称是中国目前唯一一家具有“全域自研”能力的造车新势力,而目前市场上的造车新势力主要都是做“全栈自研”。

“全域自研”顾名思义就是从硬件到软件全部通过自主研发,“全栈自研”则是将硬件交给第三方,车企仅研发应用和算法。

从汽车行业的长期发展来看,自研是车企刚需,尤其考虑到这两年供应链的不稳定性以及成本剧烈波动所引起汽车价格极速暴涨的现象,未来,自研能力会成为车企决胜的关键因素之一。

图源:零跑汽车官微

“全域自研”自然意味着需要更多的研发投入,但零跑汽车的研发投入力度与造车新势力第一梯队仍有一定差距。据其招股书显示,2019-2021年及2022年一季度,零跑汽车研发发投入分别为3.58亿、2.89亿、7.40亿和2.43亿。

而据“蔚小理”财报显示,2019-2021年及2022年一季度,蔚来汽车为44.29亿、24.88亿、45.92亿和17.62亿;小鹏汽车为20.70亿、17.26亿、41.14亿和12.21亿;理想汽车研发费用分别是11.69亿、11.00亿、32.86亿和13.70亿。

零跑汽车的研发投入显著低于“蔚小理”,尽管目前零跑汽车在部分核心组件实现了自主化,对比硬件外采的其它车企有一定成本优势,但是仍还有许多环节没有打通。

并且,全域自研便意味着零跑汽车需要在技术、设计、制造等各个端口进行全面维护,随着未来越来越多的自研技术和产品实现商业化,自研平台所需成本就越来越高,这样将不断影响其自研平台的效率。

在「不二研究」看来,零跑汽车全域自研之路任重而道远,若能真正实现全域自研自然是其独有的优势,但目前新能源车赛道正处于快速放量时期,其它造车新势力和传统车企都用“全栈自研”模式缩短研发时间,以此快速获取市场份额。

零跑汽车在这个时候企图继续全域自研,前方除了研发资金压力和自研平台效率问题两个拦路虎外,竞争对手的倾轧亦是需要面临的问题。

03 中高端遇天花板

中国新能源车市场经过近几年发展,已形成泾渭分明的两个市场,一是以五菱宏光mini为代表的低端市场,单辆售价为5-10万元,二是以造车新势力为首的中高端市场,单辆售价为20-50万区间。

那么零跑汽车究竟处于哪个市场?

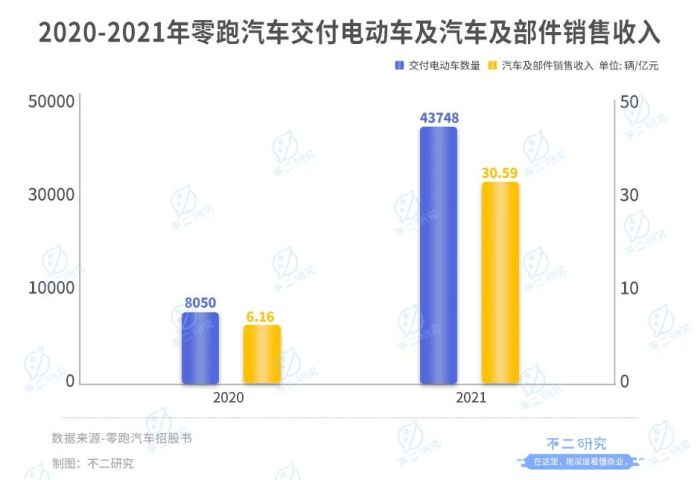

零跑汽车在招股书中称,“我们主要聚焦于价格介于人民币15万元至30万元的中国中高端主流新能源汽车市场”。但零跑汽车似乎并未做到进军中高端,据其招股书显示,零跑汽车2020年和2021年分别交付8050辆和43748辆电动车,同期其实现汽车及部件销售收入6.16亿元和30.59亿元,计算后可得出其每辆车带来的收入为7.8万和7.2万,远未达到15-30万元。

据其招股书显示,零跑汽车目前主要在销的汽车型号有四款,分别为中大型轿车C01、中型SUV车C11、微型车T03和轿跑S01,微型车T03售价为6.89-8.49万元,中型SUV车C11售价为15.98-19.98万元。

而招股书显示,截至2021年末,零跑汽车分别交付C11和T03车型3965辆和46162辆,微型车T03的交付量显著高于C11。

据乘联会数据显示,零跑T03在2021年销量达3.91万辆,五菱宏光和欧拉的销售量在2021年达到42.7万辆和13.5万辆。零跑汽车T03与第一梯队的五菱宏光Mini和欧拉差距较大,在以量取胜的低端车市场,零跑汽车显然已失了先机。

再看中高端汽车市场,被零跑汽车寄予厚望的“半价Model Y”——C11自2021年10月开启交付以来,交付量并不乐观,2021年Q4交付量为3965辆。而据其招股书显示,截至2021年末,C11的订单数为22536辆,还有近两万辆未交付。

图源:零跑汽车官微

而在中高端市场,除了C11,零跑汽车预计于2022年二季度推出大型轿车C01,于三季度开始交付,并准备在2025年前推出八款车型,涵盖轿车、SUV和MPV。

在「不二研究」看来,零跑汽车在中高端市场的拓展仍有很长的路要走,目前零跑汽车的品牌知名度相对较低,与第一梯队的“蔚小理”仍有一定差距,未来在中高端市场的发力,需要在产品力和品牌力两方同时发力。

零跑汽车难“领跑”

据乘联会数据显示,到2025年,中国已建成或即将建成的新能源汽车规划产能将达到2000万辆。而2021年新能源乘用车销售量为332.6万辆,新能源乘用车的专用产能已有569.5万辆,产能利用率为58.4%。

未来若各大车企不断拓展自身产能,新能源车市场竞争必然会越发激烈,零跑汽车作为造车新势力第二梯队,有其独特的“全域自研”优势,但在研发投入、中高端车型渗透等方面仍难以与第一梯队造车新势力匹敌。

零跑汽车想要在新能源车市场分得更大的蛋糕,只能继续“烧钱”,IPO也只是开始,尽管零跑汽车是第二梯队中率先进行IPO的车企,但仍难“领跑”。

本文部分参考资料:

1.《零跑汽车冲刺IPO,销冠T03辉煌能否延续?》,中新经纬

2.《零跑汽车能否领跑,烧钱自研能否杀出血路?》,和讯

3.《零跑汽车抢着上市,背后的金主扛不住了》,无冕财经

4.《三年巨亏超48亿还放话超越特斯拉,零跑汽车拿什么“领跑”?》,和讯

评论