文|杠杆游戏 张银银

编辑|欣欣然

一度传言暂停IPO的零跑汽车,大概不会令人失望了。2022年9月20日,港交所披露零跑汽车全球发售的公告。

拟全球发售约1.308亿股H股,其中香港发售约占10%,国际发售占90%,每股发售价为48港元-62港元。

预计H股将于2022年9月29日在联交所开始买卖。

另有15%的超额配股权。

如果顺利,零跑汽车将成为继“蔚小理”后第四家登陆港交所的“造车新势力”。

根据发售公告,杠杆游戏今天择要点谈一谈吧。

1、增速不错,亏损当然也是很严重

发售资料介绍,零跑汽车创办于2015年,是一家中国智能电动汽车公司,主要聚焦于价格介于人民币15万元至30万元的中国中高端主流新能源汽车市场。

看到这句话,杠杆游戏不知道该说什么,也没错,但是想起来目前零跑的主力产品的价格,好像又有那么一点……杆友应该懂我意思。

我没有任何贬损的意思,定位而已,努力做产品的,都值得支持。

2021全年,零跑汽车合计交付43748辆电动汽车,较2020年增长443.5%。

根据弗若斯特沙利文的资料,按交付量计,零跑汽车是中国领先的新兴电动汽车公司中增速最快的公司。

2022上半年,零跑汽车交付51994辆智能电动汽车,较2021年同期增长265.3%。

从最新8月的销售数据看,零跑汽车的表现也很不错。

图表来源|乘联会(特此感谢)

不仅和新势力比很不错,即便和所有新能源汽车厂商比,绝对销量、增速都是不错的。

零跑汽车还介绍,自己的研发很强、技术扎实。零跑汽车的实控老板傅利泉、朱江明夫妇背后的大华股份,作为安防龙头企业,技术能力是被证实了的。

在已推出四款纯电动车型基础上,零跑汽车计划以每年一到三款车型的速度于2025年底前,推出七款全新的纯电动车型。

零跑汽车可能是看到理想汽车、赛力斯卖得不错,发售资料说:

作为现有产品的补充,我们亦计划基于自研增程式技术,同期或之后推出该等新车型的增程式版本,以扩展我们的目标受众,从而囊括有不同需求及喜好的客户。

在每年20万辆的整车生产能力基础上,计划在浙江省杭州市建设新的生产基地。

作为一家初创企业,而且是烧钱的汽车行业,零跑汽车亏钱是一定的。

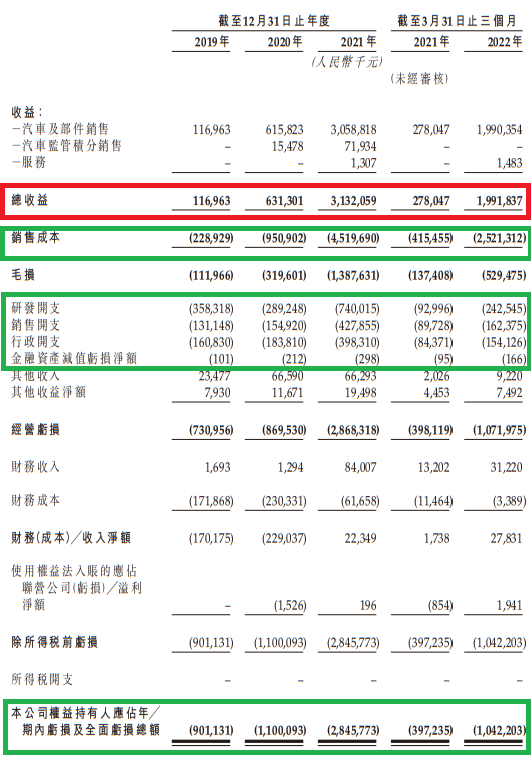

2019、2020、2021年分别营收为1.17亿元、6.31亿元、31.32亿元。

2021、2022年一季度,营收分别为2.78亿元、19.92亿元。

应该说,增速是很不错的。

特别是杠杆游戏注意到非常显著,2022年一季度和2021年同期比,真是增长极好。

当然,如上图销售成本必然很高。

因此,2019、2020、2021年分别亏损超9亿元、11亿元余、超28亿元。

对了,仅2022年一季度零跑汽车就亏了超10亿元,真是卖得越多,亏得越惨。

当然,这都没什么,只要未来可以盈利。

2、研发短板

特别值得一说的是,和部分新势力花了似乎不少钱搞研发不同,零跑汽车近3年,研发总投入,好像不算太突出。

2019年研发支出3.58亿元;2020年2.89亿元,甚至低于2019年;2020年超7亿元,如上图。

2021年一季度研发开支不到1亿元,2022年同期增长还是很明显,约2.43亿元——按照这个进度,全年的研发支出应该是要上很大一个台阶。

其他销售开支、行政开支的增长,伴随销售、营收的增加,自然是增长。

对了,杠杆游戏老说初创车企等,归母净利润亏损属于正常现象。同时,毛利指标相对好一些、改善也是一个好企业应该的。

发售公告介绍,毛损由2019年的1.12亿元,增加至2020年的3.20亿元,并进一步增加至202年的13.88亿元。

2021年一季度,零跑汽车的毛损为1.37亿元;2022年同期,毛损为5.30亿元。

于往绩记录期间的毛损增加乃主要由于整个往绩记录期间已销售汽车数量增加,原因为采购汽车电池的原材料成本十分高昂,导致销售成本相对较高。

注意,电池材料贵,好像很多车企都这样说呢。

2019年,零跑汽车的毛利率为-95.7%;2020年有改善,-50.6%;2021年进一步改善,-44.3%。

2021年一季度,毛利率为-49.4%;2022年一季度为-26.6%。

按照这个趋势,随着规模化,销量如果可以持续增长,杠杆游戏认为零跑汽车的毛利率转正是有可能的。

甚至2023年或者2024年,即能完全实现。

当然,净利润要转正可能还需要一点时间,毕竟那涉及更多问题。

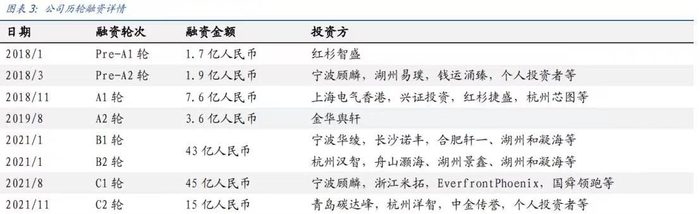

如下图,我们看2021年之前,零跑汽车的融资能力好像不咋地。

图表来源|国盛证券(特此感谢)

2020年甚至似乎没有融资。

赚钱之路还很忙长,烧钱是必然的,怎么办?上市融资对前期投资的股东、对公司发展都是好事。

如果不想丧失主动权,上市可以说唯一出路。

我们看到此次准备上市,零跑汽车股东背后闪现着浙江、金华省市两级的影子。

浙江省产业基金、金华市产业基金……

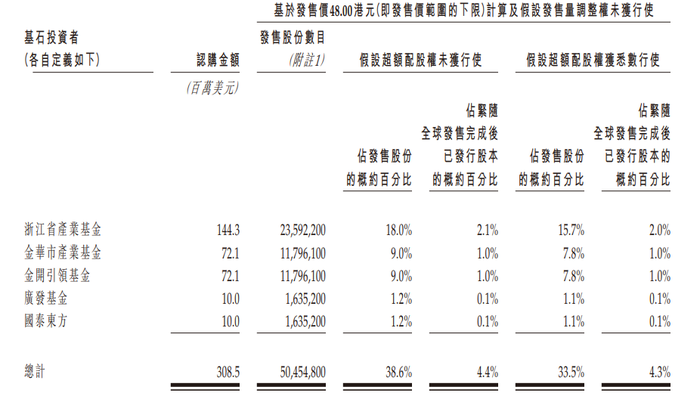

还有其他几位基石投资者。

上图是基于48块港币的图,发售公告上披露了基于其他不同价格的假设图例。

发售公告做了假设:

如果发售价为每股发售股份55.00港元(即所述发售价范围每股发售股份48.00港元至62.00港元的中位数)且发售量调整权及超额配股权未获行使,经扣除包销佣金、费用及有关全球发售的其他估计开支并假设超额配股权未获行使,我们估计将收取全球发售所得款项淨额约6,950.2百万港元,或倘发售量调整权及超额配股权获悉数行使则收取9,212.4百万港元。

如果发售得好,这个数字真是不少啊。

全球发售所得款项,杠杆游戏看到零跑汽车准备这样用:

第一,所得款项净额中约40.0%或约27.801亿港元用于研发;

第二,约25.0%或约17.375亿港元,用于提升生产能力,以进一步增强垂直整合及营运效率;

第三,25.0%或约17.375亿港元,用于扩大销售及服务网络并增强品牌知名度;

第四,约10.0%或约6.95亿港元,用于运营资金及一般公司用途。

从上市融资后的分配结构上说,研发最受重视,这也是看此前的费用结构,上文我提到的,好像研发的钱不够多。

不管对比同行,还是我们随便思考一下,如果没有持续的好产品推出,要保持目前还不错的势头,显然不可能。那么什么最重要?

自然是研发。

同时,作为一家初创企业,销售网络确实是极大的短板,要把货铺出去,让更多消费者可以接触到、容易买到是很重要的。

这方面,传统汽车公司如果发力新能源汽车,天然有优势。

因此零跑汽车重视销售网络的建设,是非常必要、重要的。如上所述,零跑汽车打算25.0%或约17.375亿港元,用到这方面。

傅利泉、朱江明夫妇在大华股份上成功过,零跑汽车还能再成功一次吗?

3、潜在风险

发售公告披露了多条风险,杠杆游戏随便举例子。

第一,研发工作可能无法产生预期成果。即使能够跟上技术变化并开发新车型,零跑汽车的的过往车型可能较预期更快过时,亦可能减少投资回报。

第二,经营历史有限,因此难以评估业务及未来前景。零跑汽车2015年才开始业务经营,大部份业务经营历史短。

2019年才开始生产首款量产智能电动汽车S01,各种不确定太多了。

第三,零跑汽车如期大规模制造及交付高质量,且吸引客户的汽车的能力尚未经验证,仍在

不断提升中。

比如:

缺乏必要资金或成本超支;

供应链延误或中断;

质量控制缺陷;

劳工短缺;

政府就限电政策强制暂停生产;

及未能遵守环境、工作场所安全及其他相关法规。

第四,零跑汽车的汽车及智能化技术可能存在缺陷,其表现未必符合客户预期。

第五,中国的新能源汽车市场竞争激烈,电动汽车需求可能具周期性及波动性。

第六,零跑汽车过去录得毛损及净亏损且经营性净现金流量为负,而这种情况在未来可能会持续。

长期亏,始终是个问题,上文杠杆游戏也写了,何时盈利?

第七,零跑汽车所产生的收益,依赖于少数几款智能电动车型。要是这几款不行了,新的也不受欢迎咋整?

第八,可能面临与自动驾驶技术有关的风险。

第九,行业迅速发展且可能出现无法预见的变动。替代技术的发展或内燃机的改进可能对零跑汽车的需求产生重大不利影响。

还有很多,比如供应商、芯片短缺、销售网络、补贴、监管、知识产权等多方面的风险因素,杠杆游戏就不多说。

本文未标注出处的财务图表,均源自零跑汽车全球发售有关公告,特此说明并致谢

评论