文|24潮

罗马不是一天建成的。

李缜今年58岁,他一手创建的国轩高科16岁,今年是其借壳上市的第8个年头。

过去数年间国轩高科始终在全球动力电池Top10企业中占有一席之地,其堪称是中国新能源汽车产业链上的中坚力量。

近年来,国轩高科更是一路高歌猛进,根据当前项目进展,2022年末国轩高科动力电池产能突破100GW已经是大概率事情。

国轩高科十四五的战略规划是 “未来还将开展新的生产及材料布局,打造电池生命周期全产业链,实现2025年产能300GWh的战略目标。”

但笔者分析发现,在国轩高科宏伟的目标下,也有风险在聚集。尤为需要警惕的是未来严重的产能过剩风险。

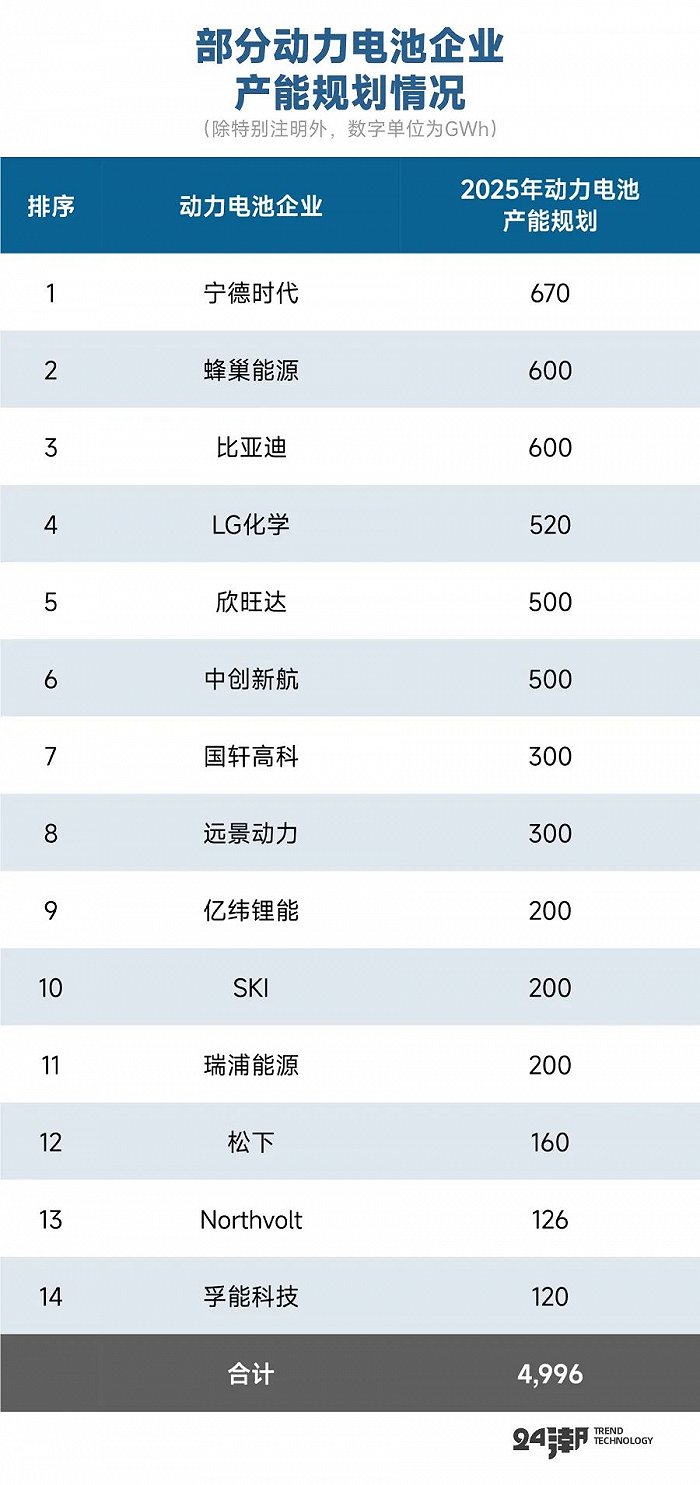

据中国电池产业研究院院长吴辉预计,2025年全球动力电池需求量将达到1268.4GWh。但据24潮不完全统计,目前全球14家动力电池企业对外公布的2025年动力电池产业规划合计已近5000GWh。未来全球动力电池领域的真实激烈竞争程度很可能超过所有人的想象。

此外,根据测算,国轩高科未来200GW新产能规划的投资预算约为600-1000亿元。然而据24潮统计,截止6月末国轩高科资金储备规模为116.65亿元,而长短期有息负债规模达172.98亿元,也就是说两者间资金缺口达56.33亿元。

此外,国轩高科盈利能力的持续下降加剧了市场对其资本实力的担心。据24潮统计,过去的十一年间(2011年-2021年),国轩高科年营收规模增长了5186.14%,净利润却只增长了105.48%,扣非后归母净利润更是下降了1685.40%。

24潮团队在分析国轩高科盈利能力时发现,其可能还存在 “研发费用资本化比例高” 、“固定资产折旧较为激进” 、“在建工程利息资本化较多” 等问题,若剔除这些问题,国轩高科的盈利水平可能更不尽如意。

本文旨在通过复盘国轩高科过往财报及关键投资数据等核心信息与数据的变化中,还原最接近真实的国轩高科,当然这也仅是一家之言,欢迎读者朋友补充、批评。

国轩高科的野心很大。

其是动力电池领域中最早提出 “产业一体化” 的企业之一。其早在2015年借壳上市之初,就表示 “致力于打造新能源动力电池一体化的全产业链”。

借壳上市以来,国轩高科扩张势头也异常凶猛。

据24潮统计,2015年至今国轩高科约对外公布了19个投资公告,总投资预算超300亿元,投资领域涵盖动力电池、三元正极材料、负极材料、新能源汽车充电设施及管件零部件、电动汽车动力总成控制系统、锂电池隔膜等。

其中,动力电池领域仍是其最核心的进攻领域,项目总投资预算已超270亿元。

期间,国轩高科也展现了高效的战略执行力。比如据24潮统计,2015年至今,国轩高科对外投资达232.46亿元,其中192.54亿元用于购建固定资产、无形资产及其他长期资产。

根据当前项目进展,2022年末国轩高科动力电池产能突破100GW已经是大概率事情。

同时,其也在加速构建一体化战略新格局:比如在碳酸锂领域,国轩高科布局的碳酸锂产能约为12万吨(国轩科丰2万吨已于22年一季度投产、宜丰国轩和奉新国轩各5万吨预计22年四季度小批量试产),预22年出货6000吨以上,至2023年预计权益碳酸锂自给率将接近 60%;在中游材料领域国轩高科携手星源材质布局隔膜(持股 27.69%)、携手中冶瑞木布局正极(持股 30%)、携手安徽铜冠铜箔保障铜箔供应(持股3.5%)、设子公司精密涂布量产涂碳铝箔。

而国轩高科的产业雄心远不止于此,国轩高科十四五的战略目标为 “未来还将开展新的生产及材料布局,打造电池生命周期全产业链,实现2025年产能300GWh的战略目标。”

这一战略目标有多宏伟?根据SNE Research统计,2021年全球动力电池装机量约为296.8GWh。

事实上,动力电池领域已成为当下新能源汽车全产业链上最惨烈、最激进的战场。

“双碳” 风潮下,新能源汽车产业新一轮的扩张竞赛有多疯狂?

据24潮不完全统计,2022年初至八月末整个中国新能源汽车产业链至少公布了230个重大投资项目,总投资突破13000亿元。其中,单个投资规模在100亿元以上的项目就多达40多个。

其中,动力电池领域至少公布了62个重大投资项目,总投资预算超9000亿元,占整体比重约为69.23%。

对于电池产能的急剧膨胀,中国科学院院士欧阳明高在2022年中国电动汽车百人会论坛上曾表达对产能过剩的担忧。

他认为,基于产业投资信息预测,我国电池产能在2023年可能达到1500GWh,2025年可能达到3000GWh,电池出货量2025年预计会达到1200GWh,其中约百分之八十会用于国内市场,百分之二十出口海外市场,预计2025年会出现电池产能过剩。

中国电池产业研究院院长吴辉预计,2025年全球动力电池需求量将达到1268.4GWh,加上小型电池和储能电池,合计出货量将达到1615GWh。

而未来动力电池产业的真实激烈竞争程度很可能超过所有人的想象。据24潮不完全统计,目前全球14家动力电池企业对外公布的2025年动力电池产业规划合计已近5000GWh!(注图表中亿纬锂能的产能规划是到2023年)

除头部电池厂商外,新能源汽车及动力电池行业的快速发展也吸引了不少实力雄厚的 “跨界玩家” 入场。比如锂资源和加工行业龙头企业之一的赣锋锂业也在江苏新余等地规划了15GWh 的锂电池产能。根据湘财证券统计,宝丰集团、赣锋锂业等六家锂电池行业 “新玩家” 合计规划产能已经超过400GWh。

笔者认为,越是激烈的产业竞争格局越是考验企业全球化拓展的能力,在未来新的竞争格局中,只有真正实现全球化战略布局的企业,才更可能在残酷的产业竞争中存活下来,这样的企业更具有持续发展壮大的基因。

但是据24潮统计,目前国轩高科无论是海外收入规模,还是销售占比情况在主要竞争对手中均是最低的,这应该引起管理层的高度警惕及重视,毕竟根据各企业的产能战略规划,留给企业的时间已经不多了。

8月份,宁德时代董秘在投资者关系平台上曾表示,1GW动力电池的投资在3-5亿元。以此计算,国轩高科未来200GW新产能规划的投资预算约为600-1000亿元。核心问题是钱从哪里来?

据24潮统计,2015年-2022年6月国轩高科合计创收481.40亿元,合计创利33.91亿元,扣非后净利润仅为11.26亿元,显然国轩高科通过历史利润积累是难以支撑其产能战略规划的。

从趋势看,近年国轩高科还面临着 “毛利率持续下降,且扣非后净利润连续三年半为负” 等严峻形势,这更加深了市场对其资本实力的担心。

24潮团队统计发现,尽管国轩高科资金储备规模达到了历史新高的116.65亿元,但这仍不足以覆盖其长短期有息负债。以2022年半年报为例,截止6月末国轩高科资金储备规模为(货币资金、交易性金融资产)116.65亿元,而长短期有息负债规模达(长短期借款、应付债券等)172.98亿元,也就是说两者间资金缺口达56.33亿元。

这样的资本实力能够撑起国轩高科的千亿产业雄心吗?

24潮团队分析发现,近些年国轩高科近乎是依赖于融资扩张,如下表所示,2015年至今国轩高科经营现金流净额合计仅为12.88亿元,而筹资现金流净额高达280.77%。

目前国轩高科资产负债率已攀升至63.30%,处于同期历史第二高位。在新能源这个重资产的行当,企业一般依靠负债扩张,但负债扩张对企业来说是一把双刃剑,在行业景气度较高时,企业依靠负债扩张可以在激烈的市场斗争中抢得先机;但如果行业竞争加剧,过度的负债扩张可能导致企业资金链断裂,加剧企业经营风险,这类故事在企业发展史上比比皆是。所以我们在关注企业扩张的同时,更应该重点关注企业资本实力的变化。

综上分析,未来融资成败,以及资产负债率变化,很可能对国轩高科产业战略产生深远影响。对于核心数据的关键变化,我们将予以持续关注。

对于动力电池这样重资产的行当来说,固定资产及在建工程向来是资产项中极重要的组成部分。

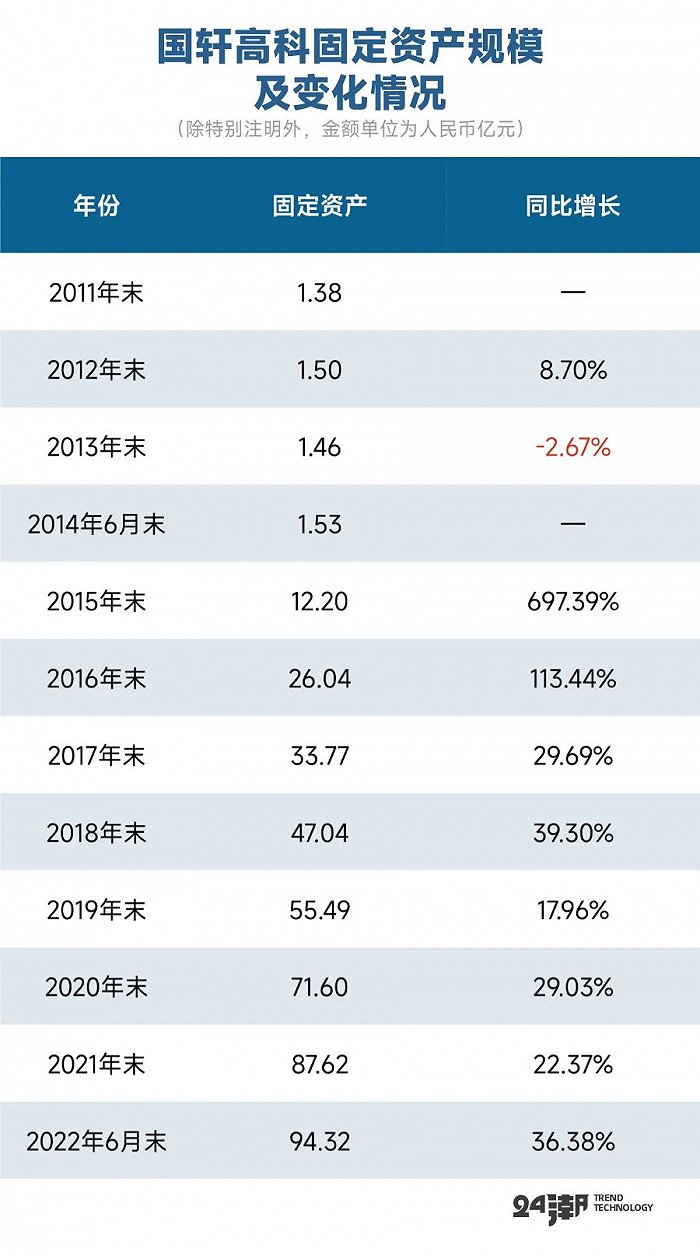

据24潮统计,过去近12年间,国轩高科固定资产规模增长了67.35倍,截止2022年6月末其固定资产规模已增至94.32亿元,占总资产比例为17.59%。

事实上,固定资产折旧也会对上市公司当期利润产生影响,影响的关键因素在于企业选择什么样的折旧方法、折旧年限、残值率等。此类会计估计一般由企业自主决定,因此可能成为部分重固定资产企业调节利润的一个手段。

笔者按照账面原值期初、期末余额的平均值来估算折旧率,2021年国轩高科、亿纬锂能、宁德时代的固定资产折旧率分别为7.12%、8.64%、13.01%。以此数据论,宁德时代的会计估计最为保守,而国轩高科则更为激进。

根据笔者计算,折旧率每提高1个百分点,或对公司营业利润影响约1亿元。

接下来,我们再看 “在建工程” 这个科目。在财报中,上市公司通常会披露在建工程各个重大项目当期利息资本化金额。尽管利息资本化是企业正常的财会操作,但根据笔者多年经验,很多企业可能还会选择在一定程度上通过减少利息费用而增厚企业当期营业利润。

以2021年为例,国轩高科有5个项目存在利息资本化情况,分别为上海研发中心、经开区新建厂房、南京新能源、庐江新能源二期项目、柳州一期项目工程,当期利息资本化金额分别为1737万元、2085万元、1165万元、583万元、598万元,合计金额为6169万元。

而亿纬锂能在2021年则有4个项目存在利息资本化情况,当期利息资本化金额合计为961万元。至于宁德时代,则在2021年并无利息资本化的在建工程项目。

显然,若以利息资本化金额审视3家上市公司的在建工程项目,无疑又是宁德时代较优,而国轩高科不够尽如人意。

纵观中国新能源发展史,技术创新才是企业长久发展、壮大的根本。

所以我们看到很多企业都在持续的加大研发投入规模,据24潮统计,2021年147家新能源企业研发支出合计达773.94亿元,19家企业研发支出规模在10亿元以上,国轩高科位列榜单第17位。

但熟悉财务的人都知道,很多企业将研发投入资本化作为调节利润的一种方法,使利润表变得更加好看。

国轩高科是否存在这一问题呢?

如下表所示,自2018年以来国轩高科开始出现将部分研发投入资本化,且资本化规模呈现加速增长的趋势。到了2021年研发投入资本化规模已达5.22亿元,较2018年增长了258.17%,占研发投入比例增至44.78%。

尽管上市公司对于研发投入予以资本化计量而非费用化处理是符合会计准则的,但投资者可能更倾向于那些尽量费用化研发投入的上市公司,因其净利润显得更 “真实”。

针对研发投入资本化对于上市公司净利润的影响,我们可能更愿意考察历年研发投入资本化金额与无形资产摊销的对比情况,这是因为研发投入资本化金额在计入开发支出后,将再计入无形资产并于每年摊销。

据现金流量表披露,国轩高科2019年-2021年无形资产摊销金额分别为0.31亿元、0.47亿元、0.74亿元,由此可计算出研发投入资本化金额与无形资产摊销金额的差值分别为1.19亿元、1.50亿元、4.48亿元,而同期国轩高科税前利润总额分别为0.52亿元、1.66亿元、0.48亿元。

而另一家较可比的同行业上市公司亿纬锂能(300014.SZ),财报显示其2019年-2021年研发投入金额分别为4.77亿元、7.23亿元、13.79亿元,研发投入资本化金额分别为0.18亿元、0.39亿元、0.69亿元,资本化研发投入占研发投入的比例分别为3.8%、5.36%、4.99%。

显然,亿纬锂能研发投入资本化比例近三年都处于一个较低的水平。另据现金流量表披露,亿纬锂能2019年-2021年无形资产摊销金额分别为0.36亿元、0.48亿元、0.61亿元,由此可计算出研发投入资本化金额与无形资产摊销金额的差值分别为-0.18亿元、-0.09亿元、0.08亿元,而同期亿纬锂能税前利润总额分别为16.26亿元、19.18亿元、30.41亿元。

至于更为可比的同行业上市公司宁德时代,近三年研发投入资本化金额均为0,显然在会计处理方面最为保守。即使我们仅以亿纬锂能作为比较对象,亿纬锂能可能也较国轩高科保守得多,国轩高科的利润或被研发投入资本化增厚不少。

调节利润的手段可谓千变万化。

在阅读国轩高科财报时,24潮团队还发现,国轩高科对应收账款计提坏账准备的方式在2021年发生了变更,但上市公司却未对此详细披露变更的理由和产生的影响。

据财报披露,国轩高科对于应收账款按照 “单项、组合” 两种类别划分,分别计提坏账准备。在2020年及以前国轩高科对应收账款均采用 “账龄分析法” 计提坏账准备,而到了2021年国轩高科对按照 “组合” 分类的应收账款则采用的是 “逾期账龄分析法”。

以2021年为例,国轩高科应收账款 “单项、组合” 两种类别的账面原值分别为6.03亿元、74.94亿元。

笔者注意到,在2018年鼎汉技术(300011.SZ)也曾将 “账龄分析法” 变更为 “逾期账龄分析法”,并于当年3月30日发布了关于会计政策及会计估计变更的公告,且在2018年财报中指出了受影响的报表项目,以及对当期报表影响金额。

根据鼎汉技术2018年财报披露,其应收账款 “会计方法变更” 应收账款坏账准备减少2907万元,“归母净利润” 增加2472万元。要知道2017年鼎汉技术归母净利润也不过7373万元,以此来看会计方法的变更对鼎汉技术净利润带来了重大影响。

而2018年末鼎汉技术按逾期账龄分析法计提坏账准备的应收账款的规模为8.71亿元,而国轩高科2021年末按逾期账龄分析法计提坏账准备的应收账款的规模达74.94亿元,以此推测,国轩高科会计方法的变更可能将产生更大的影响。

事实上,这是上市公司在履行信息披露义务。根据深交所发布的《上市公司信息披露管理办法》第三章 “临时报告” 第二十二条:发生可能对上市公司证券及其衍生品种交易价格产生较大影响的重大事件,投资者尚未得知时,上市公司应当立即披露,说明事件的起因、目前的状态和可能产生的影响;前款所称重大事件包括 “(十四)会计政策、会计估计重大自主变更”。

然而,在2021年财报第六节 “重要事项” 的第六点 “与上年度财务报告相比,会计政策、会计估计变更或重大会计差错更正的情况说明” 中,国轩高科却称:公司报告期无会计政策、会计估计变更或重大会计差错更正的情况。

不仅如此,我们查阅上市公司过往公告,关于会计估计变更的公告只有两篇,还都是国轩高科借壳前的原上市公司东源电器于2015年7月发布的。那么问题来了,国轩高科对于会计估计变更一事究竟有没有履行信披义务呢?

既然讲到应收账款,或许我们可以多谈及一点。如果在2021年仅看应收账款账面原值合计金额的坏账准备计提比例,似乎国轩高科的17.00%相较于同行业上市公司宁德时代(300750.SZ)、亿纬锂能(300014.SZ)各自的2.80%、8.94%是颇为保守的。

然而根据Wind数据,宁德时代、亿纬锂能、国轩高科应收账款周转天数在2021年分别为48天、85天、231天。显然,国轩高科过长的账期是其计提比例过高的一个重要原因。另外,我们还发现了国轩高科按单项计提坏账准备的一个应收账款方的有趣之处。

财报显示,这家以 “客户一” 为代号的应收账款方,2021年期末账面余额为3.91亿元,计提比例为50%,坏账准备为1.95亿元;期初账面余额为1.75亿元,计提比例为40%,坏账准备为7018万元。

问题来了,对于这家早在2020年就按单项计提坏账准备且计提比例高达40%的应收账款方,国轩高科为何在2021年仍对其销售,并于当期增加应收账款金额2.15亿元(当期新增计提坏账准备1.25亿元)?

另据24潮统计,截止2022年6月末国轩高科应收账款中 “逾期1年以上” 的规模为10.85亿元。

综上分析,国轩高科真实盈利能力或较同行有更多 “水分”,诸多不寻常现象的背后,是否会对企业未来经营产生一定的影响?在投资决策前,投资者或许对相关事件应予以足够的关注、思考与警惕。

评论