文|盒饭财经 于师兄

编辑|王靖

又一家造车新势力跨过了IPO的大门,但上市首日表现与造车第一梯队的“蔚小理”相比,形势却已经发生了改变。

9月29日,零跑汽车正式登陆港交所,开盘直接破发,较发行价48港元下跌14%,盘中跌幅一度超过30%。

造车界经常流传这么一句话:第一次出牌很重要,输了就很难再爬起来。

对于这句话,朱江明很可能是第一个表示反对的人。2015年,朱江明的身份还是安防巨头大华股份的创始人之一,偶然的机会,他嗅到全球新能源汽车风口。“2015年,我在西班牙旅游,看到街边有许多Twizy雷诺电动车,我意识到中国有这么大市场,为什么没人做?”

朱江明和大佬们打高尔夫的机会中,得到了高人指点,让他先去造跑车。于是,朱江明在2015年成立了零跑汽车,并且在2019年7月正式交付第一款量产车零跑S01。当时,零跑给S01这款车的定位是“智能纯电动轿跑”,但不管从外形还是尺寸来看,它更像是一台“老年代步车”。2020年,S01只卖出了1125辆——第一款车零跑“败了”。

作为一名创业老兵,朱江明并没有轻易言败。在2020年,零跑又推出了比S01更便宜的微型电动车T03。很幸运,T03这款车帮助零跑赶上了这一波新能源汽车销量大潮,并且在第二波造车新势力上市潮中抢先起跑。

但上市并不意味着上岸,零跑从未远离悬崖。甚至,在零跑身后排队等待上市的腰部新势力,都未远离危险。

01

“卖得越多,亏得越多”,是零跑汽车当下所面临的困扰。

在销量方面,零跑近期以来可谓异军突起。2020年,零跑汽车共计交付8050辆;2021年,共计交付4.37万辆,同比增443.5%;今年8月,零跑交付1.2万辆,同比增180%;今年1-8月,其累计交付量已达到7.66万辆。

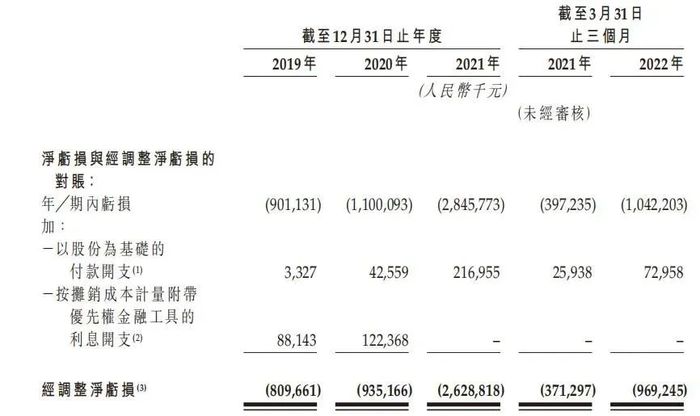

但与爆发式增长的销量数据齐飞的,还有零跑的亏损金额。2019至2021年,零跑汽车的营收为1.17亿元、6.31亿元、31.32亿元;净亏损分别为9.01亿元、11亿元、28.46亿元。这意味着,零跑这三年的营收38.8亿元,但净亏损却高达48.5亿元。

做一个简单的数学题,零跑去年亏了28.46亿元,卖出了4.37万辆车。那么这意味着——零跑每卖一台车,就要亏掉6.5万元。

与第一波上市的造车新势力“蔚小理”不同,零跑汽车目前的产品线仍以廉价车型为主。具体来看,零跑汽车目前在售车型共有4款量产车。最便宜的是微型纯电车型零跑T03,售价为7.95万元起;其次是轿跑S01,起售价为12.99万元;中型SUV车型C11起售价为17.98万元;以及即将上市的中大型轿车C01,售价18万元起。

从去年的销量构成来看,零跑的第一款量产车S01早已被边缘化。售价更高的中型SUV车型C11曾被寄予厚望,但这款车从上市以来就从未掀起过较大的波澜。目前主要支撑零跑销量规模的车型,是一款起售价不足10万元的零跑T03,占总销量的比重接近九成。

车型价格低廉,就意味着BOM(物料清单)成本低下,进而使得产品所能搭载的科技型等配置更少,这与“蔚小理”给资本市场灌输的“智能化属性”搭不上边。举个简单的例子,在今年初的新能源汽车供应链短缺风波中,零跑意外地实现了销量稳定增长。究其根本,这不只是因为零跑的供应链管理到位,更多的原因是T03这款车所需要的智能化硬件少,不存在零部件稀缺性的问题。

另外,从去年开始的这一轮动力电池涨价,导致了低端电动车的成本受到重压。今年以来,零跑汽车先后进行了3次涨价,其中,零跑C11的涨幅高达2-3万元。零跑T03曾以性价比著称,如今随着价格优势的褪去,零跑在低端市场的竞争压力进一步增大了。

实际上,零跑也意识到了“廉价车型”,所引发的连锁反应。而在今年初,零跑正式发布了旗下第四款车型零跑C01,并且终于在配置上有所亮点,比如采用CTC(电池底盘一体化)技术,让搭载90kWh电池组的C01实现了717km续航(CLTC工况标准)。

C01车型的重要性是不言而喻的,否则零跑也不会把这款车的宣传照作为港交所招股书的封面图。

正是因为重要,零跑在订单量上玩起了花样。自C01车型开始预订时,零跑汽车官方采取了“0元订”的策略,也就是说用户不需要支付任何预订金,即可下订C01车型。在9月21日,零跑顺势宣布C01车型预订量已超过10万台。至于实际交付量如何,自然是要等到IPO之后才能见分晓。

02

即便是登陆港交所,零跑也难以摆脱亏损的困扰。

招股书显示,零跑汽车本次IPO募集资金约40%用于研发、约25%用于提升生产能力,约25%用于扩张业务及提升品牌知名度,约10%用于运营资金及一般公司用途。从比例上来看,有四成的融资金额进入到研发团队的口袋里,但从预估金额来看,仅有27.8亿港元(约25亿元)会投入研发。

同时, 零跑在招股书中也明确写到:我们计划继续投资于扩张销售及服务网络、研发活动、销售及营销活动、人才招募及国际扩张。由于该等投资一般需要时间才能实现回报,我们预期于2022年录得重大净亏损及经营现金流出。

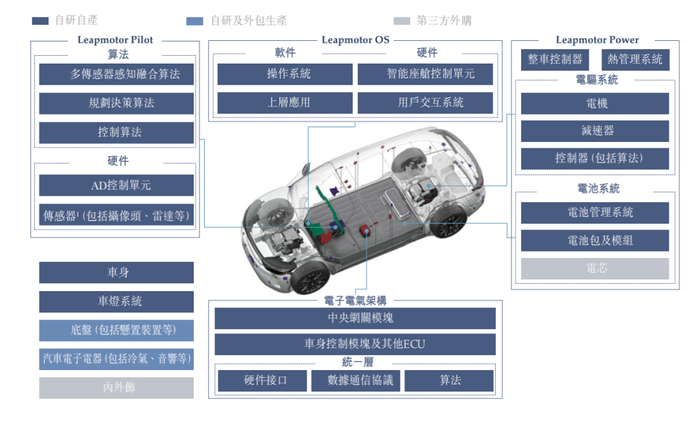

不同于蔚来在服务体系上重金布局、小鹏在自动驾驶领域深耕,零跑的研发思路在新势力中当属“奇葩”。招股书中,零跑反复提到“全域自研”——官方给出的定义是,自主研发智能电动汽车核心系统及电子部件中的所有关键软硬件。

具体来看,零跑的研发并不是做“深度”,而是做“广度”。

根据零跑提供的一张“自研自制的核心系统及电子部件”版图显示:除了内外饰以及电芯以外,零跑几乎在所有板块都采取了大量自研。其中包括像电机、减速器,连车灯系统都是自研的。

众所周知,绝大部分新势力车企所提倡的是“全栈自研”,即把底层硬件生产交给第三方做集成,而车企掌控用户体验的软件算法和交互设计。与零跑的“全域自研”的区别就在于,通过“全栈自研”可以让车企更多的把资金和资源,投入到用户可感知的软件层面。

零跑的“广撒网式”研发看似布局全面,但实际却是“蜻蜓点水”。

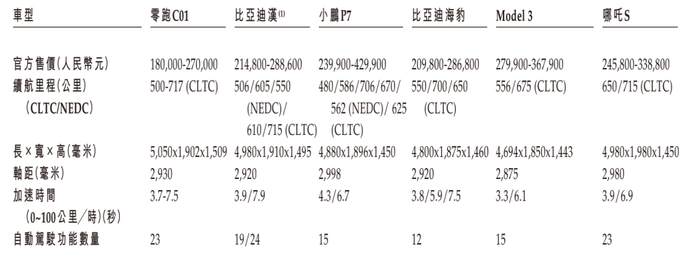

比如在智能驾驶领域,零跑汽车空有参数却没有领先性。在招股书中,零跑将C01车型与特斯拉Model 3、比亚迪汉等热销纯电车型进行对比。但在智能化配置上,零跑仅提到了自动驾驶功能的数量,零跑C01以23个功能数量,超过了特斯拉、比亚迪等一众车企。而实际情况却是,特斯拉3年前就实现的高速NOA导航辅助驾驶,零跑C11车型至今都没有推送给用户使用该功能。

究其根本,零跑的“全域自研”模式短期内很难快速地将研发投入转化为技术优势。因为车企自研软硬件,要么对技术趋势有长远的判断,要么在上下游产业链有足够深的积累,像比亚迪的磷酸铁锂电池、特斯拉的FSD完全自动驾驶、蔚来的换电,无一例外都是扎得够深、够久。但零跑所遵循的研发策略是,什么领域都做。而结果就是,每一个领域都做得不够精。

在招股书中,零跑还透露了开发增程式车型的计划。按照“全域自研”逻辑,零跑这家专注纯电动车的新势力,大概率还要分出精力去研发增程系统专用的发动机。这种“不务正业”的研发行为,在零跑身上屡见不鲜。

此前,零跑还成立了杭州芯图科技,开启自研芯片之路。目前已经量产上车的凌芯01采用28nm制程工艺,算力达到4.2TOPS。但无论是工艺层面还是算力参数来看,凌芯01都不如专注芯片领域的供应商。

此外,零跑还计划在2024年提供城市道路智能领航辅助功能,并且还有计划自研激光雷达。要知道,小鹏、长城等车企从今年开始,就能逐步实现城市道路的高阶辅助驾驶,但零跑要等到两年之后才实现,严重的滞后性很难说服资本市场将零跑归到“智能汽车”的阵营。

更严重的是,零跑这种一张大网铺开的研发方式,迫使其把卖廉价车赚来的钱源源不断地砸向了研发。

2019至2021年,零跑研发开支分别为3.58亿元、2.89亿元、7.40亿元。作为对比,同期蔚来为44.29亿元、24.88亿元、45.92亿元;小鹏汽车为20.70亿元、17.26亿元、41.14亿元;理想汽车研发费用分别是11.69亿元、11.00亿元、32.86亿元。具体到2021年的研发占营收的比重看,理想为12.2%,蔚来为12.7%,小鹏为19.6%。而零跑这边,居然达到了惊人的23.6%。

实际上,零跑希望在保持高研发占比的同时,通过更多、更贵的新车型来提升营收能力。根据招股书,零跑计划在未来3年内推出7款新车型,并且希望通过这些新车型逐步渗透到中高端主流市场。但自下而上的路,并不好走。

03

与零跑一样,想摆脱廉价标签的腰部新势力不在少数。

比如,最近几个月经常占据造车新势力销量榜榜首的哪吒汽车,目前主销的车型是哪吒V(售价7.99万-12.38万元),其次是哪吒U(售价12.38万-20.18万元)。但低端车型受限于成本,往往只能获得漂亮的销量数字,但对于品牌形象的提升和技术积累并无太多贡献。

尤其是对于资本市场而言,销量数据不足以支撑一家造车新势力的高估值。根据《晚点 latePost》报道,哪吒汽车目前已开启目标估值约450亿元人民币即 70 亿美元的Pre-IPO 轮融资,并计划于今年内启动赴港IPO。

哪吒和零跑一样,都在IPO的前期推出了售价更高、配置更高的新车型。而相比零跑保守地把定价划在30万元以下,哪吒推出的哪吒S车型,直接把价格推到了19.98-33.88万元的高位。

与高售价而来的,还有高科技配置。哪吒S搭载的TA PILOT 4.0智能驾驶系统,应用可实现200TOPS高算力的华为MDC计算平台,采用2颗固态激光雷达,号称可以实现高速及城市道路实现领航辅助驾驶。不过,华为仅向哪吒提供零部件供应,最终的功能落地完全取决于哪吒自身的研发实力。

从终端渠道的反馈来看,哪吒S上市之后并未出现当初理想L9、蔚来ES7等车型一样的火热看车潮。上市次日的均店订单不到1个,部分省份的订单仅为个位数。可以说,哪吒S难言爆款。

首先,自下而上的路径,最难的就是摆脱“廉价”的标签。

最早推出的哪吒U,有不小比例的销量流向了网约车行业;后来,愿意花不到10万元买哪吒V的人,只有四成是来自于新一线或二线城市,比如浙江、江苏、河南。而更大比例的用户来自于三四五线下沉市场;但到了30万元价位的哪吒S,官方为它圈定的目标用户画像也非常清晰——85和90后,男性为主,家庭条件较好,乐于享受生活,关注性能、智能体验。

显然,哪吒身上出现了用户断层的现象。对于中国人而言,买车更多的是一个面子工程,除了配置和尺寸之外,大家还要满足面子上的需求。品牌现有的用户画像,往往也是决定用户买不买单的因素之一。

作为参考,蔚来早期的用户就是以“精英阶层”为主。蔚来联合创始人、总裁秦力洪就曾表示,蔚来的用户有以下几个特征:1、城市内比较核心、比较主流、有现代价值观的中产阶级为主的人群;2、对新生事物有追求,有向往,对新生事物有很大的包容性;3、用户素养很高,用户里面卧虎藏龙。

产品的高端和品牌的高端之间,出现了一种矛盾。因为高端车型需要品牌形象的支撑,但对于哪吒、零跑而言,急需高端车型来提升自己的品牌形象。

其次,早期布局的下沉经销商模式,成了品牌向上的阻碍。

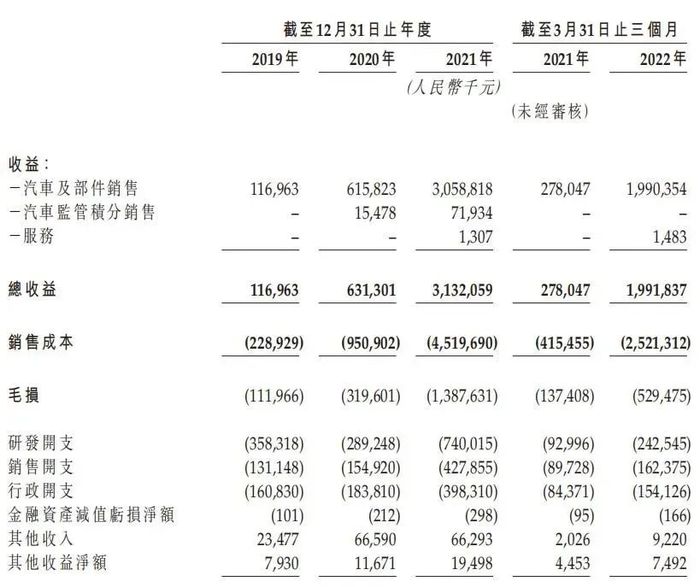

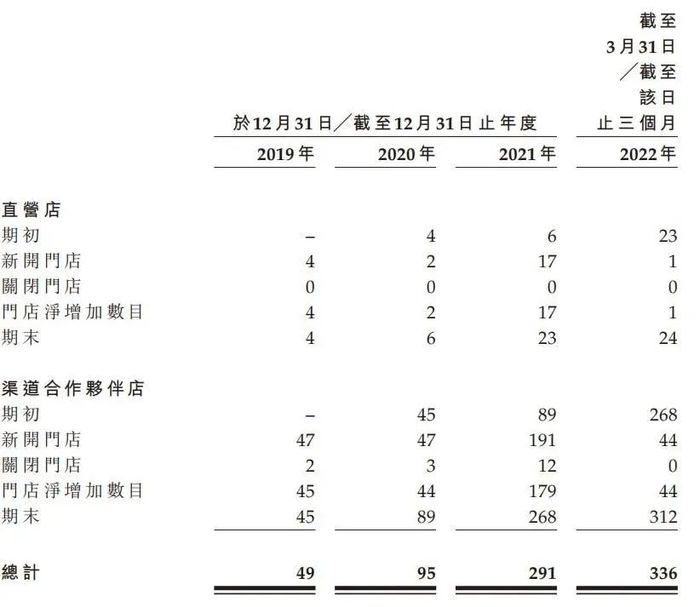

与蔚来、特斯拉所热捧的纯直营模式不同,零跑走的是直营店+经销商合作伙伴的销售模式。从营收构成来看,经销商的对营收的贡献远大于直营店。

2019年-2021年,零跑直营店所得收益分别为:4210万元、9460万元、5.33亿元,而同期经销商渠道贡献了7490万元、5.21亿元、25.26亿元。结合三年的汽车及部件销售总收益计算,零跑的经销商门店在近两年贡献的收益占总收益超过八成以上。可以说,直营模式在零跑这家公司的体系中名存实亡。

传统经销商模式,在扩大市场规模方面有着极大的帮助,适合以销售低端车型为主。而一旦需要销售中高端车型,那么用户对于售前、售后的服务水平要求会更高。层次不齐的经销商模式很难保证服务的统一性。不止是的零跑,哪吒和威马也都是走的直营+经销商的模式。在产品定位向上攀升时,就会遭遇终端服务高端不起来的尴尬。

招股书中,零跑提到了关闭部分渠道合作伙伴,旨在优化销售与服务网络。但考虑到当前经销商贡献的收益规模庞大,清退过程预计是相当艰难的过程。

总之,对于零跑汽车创始人、董事长朱江明来说,难不是最大的问题。他最不缺的,就是对于创业这件事的耐心。他曾经说过:“造车就像长跑,过程一定很漫长,希望有一天零跑能像丰田、大众那样有上千万辆的销售规模。”

现在,无非就是缺点钱。

评论