文|开菠萝财经 金玙璠

编辑 | 艾小佳

上一次听到头部新式面馆宣布融资是何时?

很多人的回答恐怕是,一年前。

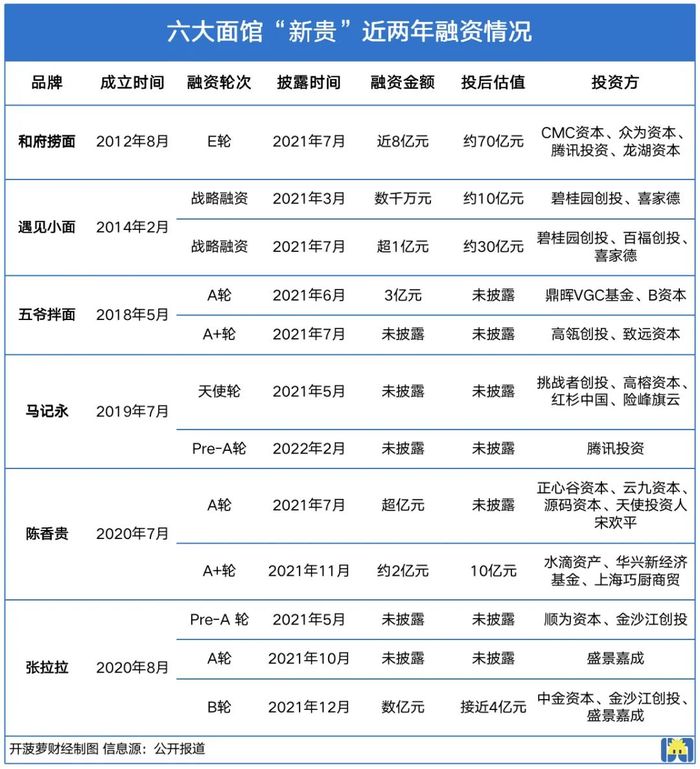

回想2021年,面馆是最吸睛的餐饮赛道,六大面馆“新贵”(和府捞面、遇见小面、五爷拌面、马记永、陈香贵、张拉拉)把门店疯狂复制进核心商圈,融资消息满天飞,个个估值疯狂涨。

转过年的2022年,它们的扩张步伐和融资速度明显变慢。

开菠萝财经根据公开信息统计这六大面馆“新贵”截至发稿的门店数,并对照去年的数据得出结论:张拉拉手撕牛肉面(下称张拉拉)、陈香贵兰州牛肉面(下称陈香贵)以及遇见小面的门店数,不增反降;马记永兰州牛肉面(下称马记永)、和府捞面和五爷拌面的门店数虽然在增加,但开店速度大不如前。

餐饮赛道投资人李蔡对开菠萝财经形容,六大面馆“新贵”去年“开店热”,今年“闭店潮”,“有的是疫情影响下的批量关店,有的是大举扩张后的门店调整”。

去年不断刷新融资记录的面馆“新贵”,今年仅有的两则好消息依然停留在年初:1月,背靠绝味食品、估值一度达70亿元的和府捞面,传闻计划赴境外上市;2月,马记永披露了新一轮融资。

让面馆失宠的,不只是疫情。有连锁面馆创始人和行业人士道出了深层原因:今年投资人“清醒”了,发现面馆的成长性配不上高估值,市场价格恢复到正常水平。

这带来的结果是,去年越是抢手的“新贵”,今年的处境反而越尴尬,如果继续融资,估值可能缩水,如果不融,可能扛不下去。

这碗面的生意,还值钱吗?

网红面馆:去年融资多疯狂,今年就有多平静

在面馆“新贵”狂奔的路上,首先按下暂停键的,是外部资本输血。

今年上半年,鲜有资本光顾头部面馆,“新贵”阵营里只有两则好消息:和府捞面将境外上市的消息不胫而走,马记永披露了Pre-A轮融资。到下半年,面馆赛道彻底进入沉寂期。

把时间拨回到2021年,彼时的面馆“新贵”轮番披露融资消息。

遇见小面、五爷拌面、陈香贵,均在半年内连融两轮。成立时间最短的张拉拉简直“融资机器”附体,一年内连融3轮。资历最老、跑了10年的和府捞面更是完成近8亿元的E轮融资。在对手的衬托下,去年只融了一轮的马记永显得动作有些慢。

快速融资的面馆“新贵”,个个都经历了估值飙涨。

比如,“过亿”融资后,陈香贵的估值接近10亿元;遇见小面的估值从约10亿涨到约30亿元,平均一家店值2000万;和府捞面创下中国连锁面馆中最高融资记录、估值达到70亿元。

当时,不论是估值被推高的速度,还是以千万为计量单位的单店估值,都让人以为这会是一条飞速成长的赛道。

可转眼到2022年,面馆“新贵”就失速了。可能有声音说,疫情影响下,不止连锁面馆,整个餐饮市场也没有太多好消息。这句话只对了一半。

今年上半年,因为北京、上海等一线城市疫情出现反复,餐饮行业融资降温。但随着疫情好转,粉面、茶饮、咖啡、火锅、新中式烘焙这些热门赛道的融资再次重启。以粉面赛道为例,从湖北走出来的牛肉面品牌马香远、西北风味面馆大师兄以及肥肠粉品牌甘食记、羊肉粉面品牌耍羊气、新疆米粉品牌疆小骆,都完成了新一轮融资。

“今年粉面赛道的投融资并没有完全冷却,地方特色品牌还是相对火热的。”李蔡告诉开菠萝财经。

而去年最抢手的面馆“新贵”,今年为什么多数被“打入冷宫”?

“越是面馆中的‘新贵’,击鼓传花的估值游戏就越难继续。”某兰州牛肉面连锁品牌创始人林樊告诉开菠萝财经。

他表示,对一个餐饮项目,去年以前,投资人一般采用2倍PS市销率(估值/销售额)计算估值,优质一些的项目可以给到5倍PS。但是照去年的市场情况,当一个项目的A轮估值“炒”到10个亿,一家店的估值几千万,PE市盈率(估值/利润)和PS的计算方法都失效了。因为项目是亏损的,估值也远远高于销售额。

今年仍然有投资机构在看连锁面馆项目,只是更“清醒”了,市场价格也恢复到了正常水平。越是面馆“新贵”,反而今年融资越不容易,“因为如果继续融资,就会触发‘反稀释’,如果不融,公司经营可能会出现危机”,林樊说道。

在百联咨询创始人庄帅看来,估值高本身不是问题。他打了个比方,如果估值以每年50%的速度飙涨,可项目的成长性远远低于这个速度,投资人自然难以接受。

一句话总结就是,面馆“新贵”的成长性,也就是未来的成长空间,配不上高估值。

面馆新贵的“尴尬”:店开不下去,规模上不去

就像有新茶饮品牌对标星巴克一样,面馆“新贵”描绘的是一个类似于“中国麦当劳”的故事。为什么这个故事去年被“疯狂跟投”,今年就“没人买单”了?

资本去年投资热情高涨,是相信这个故事有足够肥沃的土壤,而且时机已经成熟。

吃面,本身刚需高频,当面食实现了标准化,资本认为这是一个典型的有品类、无品牌的赛道。面馆“新贵”中,遇见小面主打重庆小面,其余的口味“全国普适”,张拉拉、马记永、陈香贵是兰州牛肉面;和府捞面是新中式汤面;五爷拌面则是全国拌面(包括四川担担面、宜宾燃面、北京炸酱面、武汉热干面、新疆拉条子等)的集合体。

虽然面馆“新贵”当下只有几十家店,但资本“赌”的是,借着商场渠道的红利,跑出万店规模。机会窗口期出现在2020年疫情之后,一批批个体餐饮倒闭,商场腾出大量黄金位置,同时降了租金。“这种阶段很好谈估值,哪怕销售额不高”,庄帅分析。

资本看中的是扩张速度,所以面馆“新贵”都在承诺一个颠覆性的开店节奏。例如,根据各家此前的表态,到2021年年底,遇见小面承诺开到200家店,一度“平均两天开1家店”的和府捞面承诺开到450家,五爷拌面表示要开到1500家。

但因为种种原因,拿到投资后的面馆“新贵”并没有完成计划。

开菠萝财经结合品牌官方微信小程序、大众点评、第三方查询平台,得出一组数据,张拉拉、陈香贵、遇见小面、马记永、和府捞面和五爷拌面,当前的全国门店数分别是57家、187家、139家、218家、358家、1126家。

对比去年与今年的门店数变化,可以将6个品牌分为两个梯队。

第二梯队的张拉拉、陈香贵和遇见小面,门店不增反降。其中,张拉拉去年年底时称“签约100家门店”,目前营业门店只有57家;陈香贵品牌介绍中称去年年底门店“200+”,当前门店数减少到187家;遇见小面则从去年7月的150家,减少到139家。

第一梯队的马记永、和府捞面和五爷拌面,门店数在增加,但扩张速度明显放缓。

例如,和府捞面在2021年6月时的门店数超过340家,为完成年度KPI,需要在6个月内开店110家以上,但15个月过去了,门店只增到358家。

不但直营模式的和府捞面如此,走加盟路线的五爷拌面也没完成KPI。根据窄门餐眼的数据,2021年12月底,五爷拌面有948家门店,当前增加到1126家,依然没有完成2021年“突破1500家门店”的计划。

新零售专家鲍跃忠总结规律,“今年还在扩张的品牌,门店数量已经稳定在百家以上乃至上千家,反之,收缩中的品牌即便门店数过百,很多店也还没过稳定期。”

门店永远是面馆的核心战场。“疫情背景下,餐饮品牌的经营者会减缓扩张计划,既然跑不出规模,把重点门店的销售额做上去,单店模型跑得通也可以。”某连锁面馆供应商王洋说。

不过,据李蔡调研,多家面馆“新贵”今年的单店模型很难再给投资人呈现持续的增长,消费“峰值”基本停留在去年下半年,与融资的“高光时刻”一致。

去年下半年的订单“峰值”,与早期疫情过后释放的“报复性消费”,以及用户对新式面馆的“尝鲜性消费”有关,进入2022年,这两部分消费在减弱、乃至消失。

某面馆“新贵”一家北京门店的店长陈高向开菠萝财经透露,他负责的门店,订单的高峰出现在去年7月,随后的第三季度比较平稳,四季度进入低谷期,到今年上半年都相对低迷。

“第一波疫情结束后,人们的确涌入购物中心,启动了一轮短暂的报复性消费。”庄帅表示,但当疫情常态化,大众消费变得更加理性。

除了以二线城市为主阵地的五爷拌面客单价在20元上下,其他的面馆“新贵”都在35元-50元区间,遇见小面、马记永、陈香贵是35元-40元,张拉拉、和府捞面高到40元-50元。

这样的定价比街边小店高出一大截。以竞争最激烈的牛肉面为例进行对比,在一线城市,一碗牛肉面的价格在20元上下;在兰州本地,吃一碗牛肉面,只需要花七八块,“肉蛋双飞(加一份牛肉,加一个鸡蛋)”也不过20元。

如果说,以前很多消费者对几十元钱还不太敏感,那么今年,消费者对各种“消费刺客”的复杂情绪,已经从识别防范到了主动反击。在李蔡看来,面馆“刺客”会让用户的“尝鲜性消费”更早“凉凉”。

连锁面馆被高估了吗?

10月上旬,开菠萝财经探访了面馆“新贵”们开在北京的部分门店,发现个别门店已经停止营业。

例如,陈香贵的一家门店已经撤店、商场正在重新招商;张拉拉的一家门店虽然招牌还在,但已不再营业。开菠萝财经从两家店附近的外卖员口中得知,这两家店“搬走了”,“已经停业两个多月了”。

曾经的陈香贵门店正在招商中;开菠萝财经摄

一家张拉拉门店招牌还在,但已经停业;开菠萝财经摄

这两家面馆均位于大型购物中心的“美食城”里。探店时正值工作日中午12时左右,开菠萝财经注意到,同一商城、同一楼层的其它快餐店吸引了众多顾客。

闭店可能有种种原因,可能是被商场“新陈代谢”,也可能是为盲目扩张买单。

在购物中心开店,除了租金,还要经过商业性的考核,“如果一家店通不过考核,会被‘赶出去’”,王洋表示。

除五爷拌面大部分门店开在办公场所和住宅区以外,其他面馆“新贵”的选址,多集中在一线、新一线城市里人流集中的核心商圈、写字楼等。在李蔡看来,从这一年的发展来看,面馆“新贵”低估了在购物中心做生意的难度,房租占比20%-30%,人力成本20%左右,算上食材和营销成本,前期盈利很难。

“现在大多数投资人都‘清醒’了”,林樊对开菠萝财经说,因为发现连锁面馆是一门很难靠烧钱烧出规模的生意,不是烧钱越多、开店越多,模型就能跑得通,带来的边际效应反而是递减的,“决定模型的,是产品和服务能否让消费者买单”。

在面馆“新贵”尤其是牛肉面品牌的主战场上海,李蔡观察到,同样的“新陈代谢”也在发生。去年年中,他曾尝鲜过多个面馆“新贵”的面食,与一些消费者沟通后发现,“一二线城市的人可能会因为新鲜感进店,比如,感受在面馆里看书,体验‘免费续面’,或是品牌背后有某个大厂的投资,但表示后续会复购的比例比较低”。他总结,不高的性价比、“相对普通”的口味以及到店的便捷性,很难让人爱上这碗四五十块的面条。

在庄帅看来,这背后是因为面馆“新贵”低估了赛道的竞争难度。

面馆市场有明显的南北差异。“南方市场的特点是,面馆的成长性偏弱,教育成本较高。”庄帅认为,在北方,虽然吃面的市场更大、受众更广,无需消费者教育成本,但市场竞争异常激烈。和随处可见的街边小店拼性价比、赛口味,标准化的连锁面馆不够有优势。

当疫情进入常态化,面馆“新贵”开始寄希望于外卖,将其抬到较高的位置上,但外卖的贡献度也是被高估的。

陈高对开菠萝财经说,他所在店里的食客,以附近办公楼里的上班族为主,外卖不但单量非常少,“还经常接到‘面条坨了’的投诉”。林樊介绍,品牌的外卖占比只有10%左右。

除五爷拌面外,其他的基本以汤面为主。在庄帅看来,汤面为主的产品布局决定了堂食占比偏高,因为面条在外卖中的口感还原度不如堂食。

在被低估的因素中,还有这场疫情。

“中式面馆跑出自己的‘麦当劳’,还有很长的路要走。”林樊表示,但疫情当下,面馆“新贵”更要考虑生存问题。在王洋的描述里,面馆新贵的处境是,“扛得下去就有活下去的希望,扛不下来品牌倒闭都不是稀罕事”。

怎么能活得更好,无外乎开源、节流两条路。

在门店的堂食和外卖之外,“开源”能产生销售额的第三市场。面馆“新贵”的标配是,推出毛利较高的烧烤、卤味,进入袋装、罐装食品的零售市场。一些面馆也开始搞“副业”,例如马记永开酒馆,和府捞面卖酒饮和咖啡。

“节流”则是从房租、人力和物料方面下手。陈高透露,去年门店租金水涨创高,今年所在的商场租金降了,拉面师傅的工资也有回落。

要知道,资本去年追投面馆“新贵”时,有媒体报道,一大批拉面师傅从甘肃迁徙到面馆“新贵”聚集的上海,月工资从5千元涨到万元以上。“今年‘新贵’开店少,拉面师傅自然没那么‘贵’了”,林樊了解到,还有面馆“新贵”尝试过把拉面师傅换掉,用半干面的机器面取代手工现拉面。

在其他餐饮品类的衬托下,面馆这门主食生意被认为更容易标准化、连锁化。投资人把“资本烧钱、快速开店”的商业模式复制进来,期待头部选手创造下一个神话。

一年后,“当投资人拉长周期去评估,会发现过去对面馆生意的评估,在很多方面都过于乐观了”,庄帅表示。

但面馆的故事远没讲完。王洋认为,和当年的茶饮行业类似,去年的“面馆热”当然存在泡沫,资本热情消退也是必然,不过,拉长时间去看,经过资本鲶鱼效应的赛道会更有活力。

*题图来源于pexels。

*应受访者要求,文中李蔡、林樊、陈高为化名。

评论