文|阿尔法工场 白墨

作为继“蔚小理”后第四家登陆港交所的新势力车企,零跑汽车(9863. HK)于9月29日上市即破发,首日收盘以31.9港元收盘,较48港元的发行价跌超33%,创2022年上市新股首日跌幅之最。

在遭遇“最惨IPO”的开局之后,零跑汽车创始人、董事长朱江明对媒体坦言,此次上市并非很好的时间点,因为全球无论是金融,还是国际形势,都处于下行通道。

零跑科技选择此次上市,就在于这是一场“长跑”。

01 喜忧参半的“老头乐”

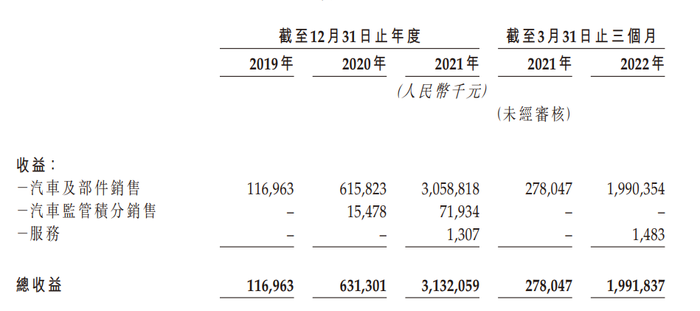

零跑招股书显示,2019年至2021年,零跑汽车收益主要来自智慧电动汽车及部件销售,实现营业收入分别为1.17亿元、6.31亿元、31.32亿元。

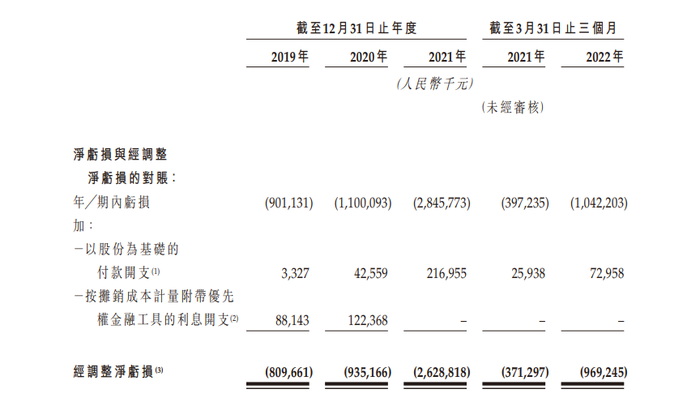

经调整后净亏损金额分别为8.1亿、9.35亿及26.29亿,三年亏损总金额达到43.74亿元,并预计2022年仍将持续亏损。

2019年-2022年一季度收益数据 来源:零跑招股书

2019年-2022年一季度净亏损数据,来源:零跑招股书

零跑汽车过去三年营收增长很快,但亏损状况也在加剧。三年毛利率分别为-95.7%、-50.6%和-44.3%,盈利仍旧遥遥无期。以低端产品为主、研发费用支出高,是公司持续亏损的主要原因。

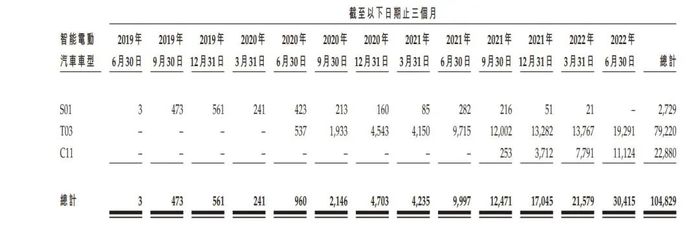

2020年上市的低价微型电动车T03,占据了零跑汽车总销量的大头。2021年全年,零跑共交付汽车43121辆,其中T03共交付3.9万,占比接近90%。

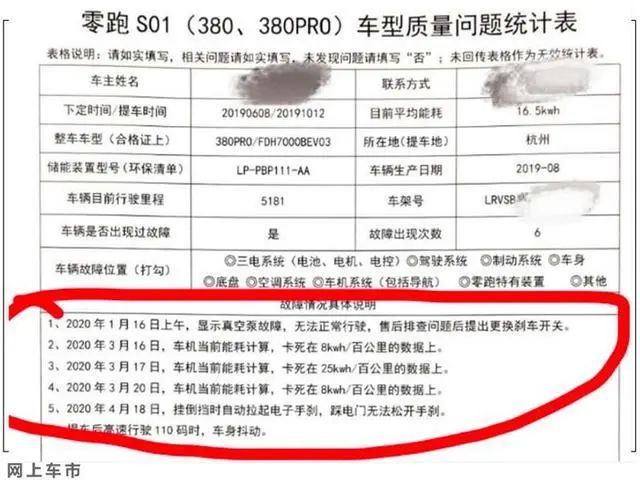

在此之前,零跑曾交付过一款车型S01,可惜总共卖出不到3000辆。大部分人听说这款车,是因为“试驾用假临牌被罚”、“测评翻车”、“车主集体维权”各种负面新闻。

来源:零跑招股书

来源:网上车市

后来,朱江明在西班牙旅游,从路上经常能看到的雷诺Twizy上获得了启发。那是一款超小型电动车,只有2.32米长、1.19米宽。在国内,这种A00(轴距在2米到2.2米之间)小型车,被戏称为“老头乐”。

2020年,零跑推出了这款T03。7万出头的价格,吸引了有短途代步和通勤需求的低端市场消费者。

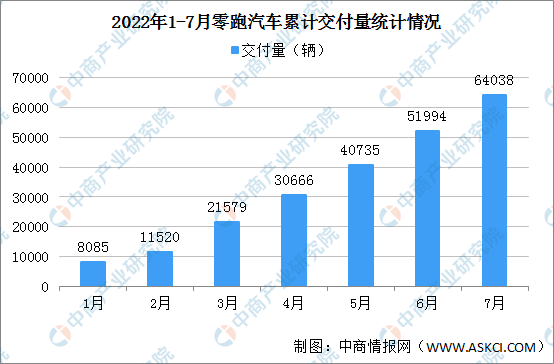

T03让零跑在造车新势力里“崛起”,2022年1月-7月,零跑汽车总销量约为6.4万辆,位列造车新势力第四位,超过了蔚来(9866.HK/NIO.N)。

2022年1月-7月零跑汽车交付量, 来源:中商产业研究院

2022年1月-7月造车新势力交付量,来源:中商产业研究院

T03在零跑销量占比近90%,且因为采用“以量换价”策略,T03以成本价出售。2021年,零跑交付约4.37万辆新能源车,按亏损28.68亿元计算,相当于卖一辆车要亏6万多。

今年5月10日,该公司宣布全智能多场景电动轿车C01开启预售,预售价格为18万-27万元。

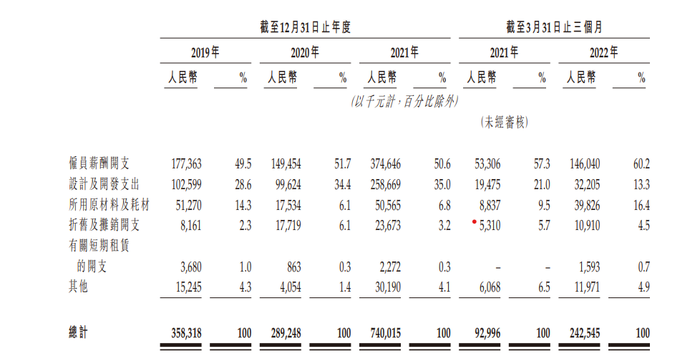

进军中高端,意味着必须在核心技术研发上投入更多的资金。在从2019年到2021年,零跑的研发费用分别为3.58亿元、2.89亿元和7.4亿元,共计13.87亿元。

2019年-2022年一季度净研发费用数据,来源:零跑招股书

零跑汽车成立于2015年12月,原始股东包括大华股份(002236.SZ)。大华股份主要从事安防视频监控产品的研发、生产和销售, 在全球智能视频监控市场占有率中排名第二。

朱江明也是大华股份创始人之一,曾担任CTO。他有近30年的研发制造经验,对“技术血统”很看重。

2003年,一家新能源汽车公司在美国成立,愿景是用“IT理念造车”,成为硅谷大战底特律巨头的开端。

第二年,艾隆·马斯克向这家小公司投资了630万美元,出任董事长。十几年后,特斯拉(TSLA.O)成为世界上市值最高的车企,马斯克也成为地球上第一个身价超过3000亿美元的人。

朱江明对这段故事了如指掌。他赞赏马斯克,认为自己和对方同属一派,是“IT造车人”。

2014年,特斯拉进入中国市场。不到一年,“蔚小理”相继成立。他判断,新能源汽车拥有更高的“天花板”。

于是,时年48岁的朱江明走上了造车之路。

“零跑”的名字寓意着“从零开始”。

一方面,从安防监控领域转行,朱江明在造车领域“零经验”。

据朱江明早前采访,自己是彻头彻尾的“门外汉”,团队人员大部分也是做开发的,零跑成立之后甚至不知道造车和销售要取得准入资质,只能找长江汽车代工。

另一方面,“零”代表着零跑所有的核心技术和系统都坚持自主研发,是除了特斯拉之外,世界上第二家“全域自研”的新能源汽车企业。

也许是出于对“IT造车”的自信,零跑在战略上确实处处对标特斯拉。去年7月,零跑举办了一场战略规划发布会,朱江明立下了目标——零跑将 “4年推出8款新车”、“2025年销量达80万辆”,“3年超越特斯拉”。

02 零跑到底值多少钱

2022年二季度财报显示,零跑账上现金及等价物和受限制存款及现金合计41.4亿元。而2021年经调整后的净亏损额为26.3亿元。

寻找新的融资迫在眉睫。

也就是这个时候,开始传出零跑将在港股IPO的消息。虽然朱江明深知,现在上市不是好时机。但在这种情况下依然“冲刺”IPO,确实能反映出零跑急需“钞能力”输血。

造车新势力,谁能活更久,要看钱够不够烧。新能源汽车行业的确是近几年来实体经济融资最多的领域,过去五年,整个行业融资规模超过2000亿元。

今年二季度,蔚来的现金及现金等价物、限制性货币资金和短期投资规模超过544亿元。同期,小鹏汽车(9868.HK/XPEV.US)和理想汽车(2015.HK/LI.O)的现金储备规模分别超过413亿元和536亿元。

对比其他几家造车新势力的储备,零跑明显低一个量级。

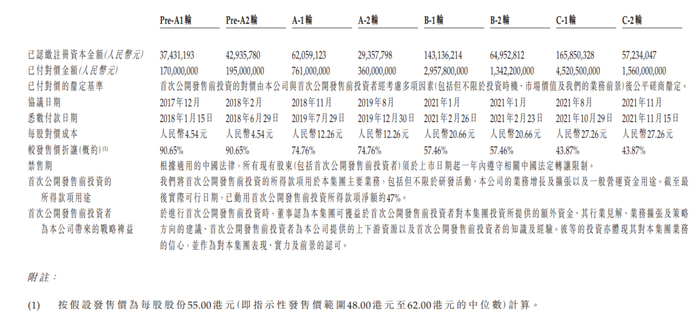

此前,零跑一共完成了8轮融资,总金额超过115亿元。对其投资的机构,包括杭州市国资委、国信证券、中金资本、红杉资本和上海电气等。

零跑各轮融资情况,来源:零跑招股书

其中,红杉资本不仅是零跑汽车除原始股东以外的首个投资方,还进行了两轮跟投。

大华股份的早期股东陈金霞,参与了3轮融资,共出资1.7亿元。“涌金系”旗下的上海祥禾涌原股权投资合伙企业(有限合伙)、涌铧投资董事总经理高冬均参投。

零跑汽车也获得了杭州本地国有资本的支持,C轮融资中,杭州国资委全资持股的投资机构出资30亿元,占C轮融资总额的一半。

八轮融资后,据媒体报道,零跑的估值约为人民币220亿元。如按发行后总股本和C轮每股对价人民币27.26元计算,零跑的估值已超过人民币300亿元。

零跑值多少?到现在为止,市场的反应还是比较保守的。

根据零跑公司此前公告,拟向全球发售1.31亿股的H股股票,每股发售价在48港元-62港元之间,至多能募集到88.11亿港元。然而,它在公开发售阶段仅获0.16倍认购,共接获3151份有效申请。

按照48港元发行价测算,零跑汽车IPO所得款项净额估计约为60.6亿港元(约合7.72亿美元),和预期募资10亿美元相比,缩水约23%。

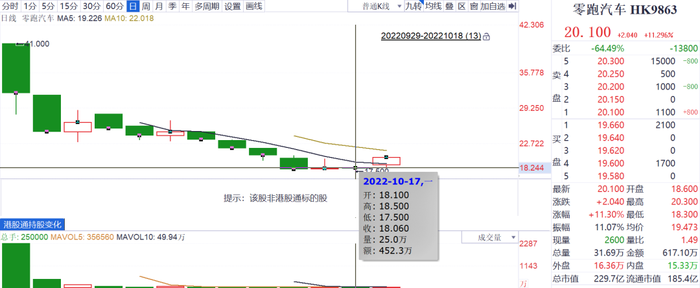

上市半月以来,零跑遭遇了“腰斩”。截至10月13日收盘,零跑汽车报17.9港元每股,跌幅12.47%,收盘价创上市以来新低,港股市值跌至165亿港元,跌破了B轮融资成本线。

基石投资人浙江省产业基金、金华市产业基金、金开引领基金(普通合伙人和有限合伙人分别为财通资本和融盛集团)、国泰东方等,目前账面已亏损数亿元。

来源:同花顺iFind

2020年小鹏和理想赴美上市时,在多个利好因素加持下,美股投资者对小鹏和理想给予了高估值。两家品牌的发行价均高于此前公告的发行上限定价,而且上市首日就迎来大涨。

小鹏汽车当日涨幅高达40%,市值涨至150亿美元。理想同样如此,盘内一度暴涨50%,市值超140亿美元。

“神话”再难复制,后来的蔚来便没有遇到这么好的时机。受经济衰退影响,投资风口正在过去,新能源汽车IPO窗口期正在收窄,已经成为行业共识。如果没有品牌、产品等因素支撑,很难再获得资本青睐。

拼资金,零跑与“蔚小理”三家差距很大;拼销售量,零跑交付量有所增长,但集中于低端市场。

03 加入中高端内卷

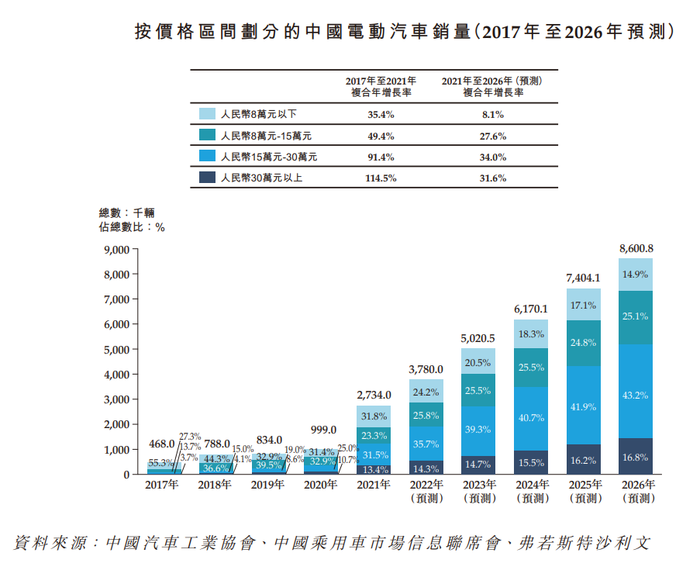

根据零跑招股书数据,2021年,售价在15万-30万价格区间的电动汽车占中国电动汽车总销量的31.5%。预期2022年起,这个区间会成为中国电动汽车市场最大的细分市场。

按照规划,未来几年,零跑要全力进军中高端。

来源:零跑招股书

品牌向上走,是二线新势力的共同追求。零跑的新车型C01,就和市场定位相似的哪吒6月推出的电动轿跑“哪吒S”撞型又撞档。

“哪吒 S”最高起售价超过30万,和哪吒 V相比涨幅达 150%。硬件方面,使用了目前市场上最好的车机芯片高通8155。哪吒汽车联合创始人兼CEO张勇自信地表示:“哪吒S为100万元内最好的轿跑”。

不过,张勇对哪吒的短板心知肚明。在这个价格区间,哪吒的品牌不够强,需要用产品打动消费者。晚点LatePost报道,张勇在内部多次说,如果哪吒 S 的产品只比友商好 20%,那就不用做了,因为不会有人买,“至少要好 50%”。

简单地说,就是要“又好又便宜”。听起来不切实际,却成为了二线新势力疯狂内卷的基本逻辑。

朱江明也提出了一个“豪华平权”的概念,要让消费者试图以30万以内的价格,享受到50万以上豪车品质的体验。不过,在实现这个设想之前,零跑还要克服几个障碍。

首先,零跑自己的品牌定位和消费者的实际认知之间似乎有一条“鸿沟”。

T03的热销让很多人第一次听说了“零跑”这个品牌,“3年内超越特斯拉”的豪言也就是这时候立下的。实际上,T03卖得好,和关键技术、品牌形象关系不大。或者说,以零跑目前的品牌积淀,下沉市场的消费者并不觉得零跑是个“大品牌”,只是觉得“便宜”。

其次,零跑屡遭消费者投诉的一点是,交付跟不上订单。招股书显示,去年该公司交付量低于4000辆,交付比例低于18%。新车型C01刚发布,评论区谈论参数的不多,倒是很多预订很久的车主在催“快交货”。

来源:车质网

最重要的一点是,在15万元-30万元这个赛道里,零跑缺乏让消费者记忆深刻的标签,已经很难再抢夺生存空间了。

毕竟,在这个价格区间,除了“蔚小理”,行业龙头特斯拉和比亚迪(002594.SZ/1211.HK)也有对应的车型。消费者为什么要选择一个未经市场验证的新品牌?

零跑似乎没有一个难以撼动的“杀手锏”,让消费者心甘情愿掏腰包。

传统车企,在涉足新能源汽车后,靠品牌积淀和生产能力屹立不倒。一线新势力靠科技感、智能化提升品牌特色,也被市场接受。

而零跑一直在品牌定位上“摇摆”。创办公司时,创始人曾经提出想做新能源汽车的“华为”,后来又把定位转换为新能源汽车里的“小米”。

对标特斯拉,但是卖得最好的却是“老头乐”。成立七年,消费者对零跑这个品牌的特色到底是什么,还没有很清晰的认知。

没有品牌效应,就只能靠更高的配置和更低的价格来“殊死一搏”。如果失败,也许就意味着未来高端化也不可避免终止。

04 自研就能打中高端?

随着新能源汽车行业“烧钱”的狂热逐渐回落,行业最终还是要回归最根本的“造车”。

从研发和业务模式看,零跑的优势是“全域自研”模式下的成本控制。行业巨头特斯拉和比亚迪在超级工厂的助力下,做到了“降本增效”。

零跑招股书显示,除了电芯和内外饰是外购外,零跑的算法、软硬件、电子电气架构等都是自研,甚至绝大部分是自研自产。

在全球通胀、生产成本居高不下的背景下,自研自产提升了上下游供应的保障,对芯片、雷达等高科技配件的依赖程度较小,能够在一定程度上应对疫情引发的成本上涨和消费疲软。

不过,这些优势之前只在低端车型上奏效过,毕竟下沉市场消费者,对科技感、智能化的要求没有那么高。零跑可获得增长的空间,短期内大概率还是集中于提升低端市场占有率。

归根结底,初始定位低端车型的车企,又没有行之有效的品牌矩阵策略,与中高端发展目标,多少有些“矛盾”。

放眼整个行业,还没有一家造车新势力,布局多个产品线的同时,还能“通吃”高中低端市场。

评论