文|红餐网 李金枝 景雪

此前,一则杨国福麻辣烫推出新品牌吗啦吗啦(Mala mala)的信息引发行业关注。据悉,吗啦吗啦主打泰式麻辣烫,东南亚异域风情的呈现一改传统麻辣烫店的刻板印象,凭借冬阴功汤、咖喱汤等特色汤底以及特色服务,吸引了不少食客的关注。

在人们讨论杨国福的泰式麻辣烫能否给麻辣烫市场带来了一些新意的同时,红餐网注意到,今年以来,麻辣烫赛道正发生着一些微妙的变化。

01 市场持续扩张千亿级麻辣烫赛道生变

麻辣烫表现形式丰富多样、就餐方式方便快捷,近年来逐渐成为年轻一代的饮食潮流。从大品牌到各种路边小店,麻辣烫市场规模不断扩大,但整个行业却仍旧高度分散。公开数据显示,麻辣烫排行前四的品牌在整个市场份额中占比还不到10%。

竞争格局分散也意味着千亿级的麻辣烫赛道竞争激烈,从张亮杨国福双巨头到其他连锁品牌,再到小散乱的夫妻店,市场上的门店层出不穷。激烈的竞争倒逼麻辣烫品牌们在经营以及增长逻辑上变革创新。

图片来源:《中国餐饮发展报告2022》

1、头部品牌持续扩张,但方向略有不同

麻辣烫兼具高标准化、大众化等特性,更易诞生大型连锁品牌。连锁餐厅发展到一定规模后,能在供应链、人员培训、中后台系统等方面形成正向的规模效应,麻辣烫品牌通过规模化扩张占领市场是品牌增加竞争力的常见方式。

像麻辣烫双雄——杨国福和张亮,两品牌在门店扩张道路上一直你追我赶,目前门店数量相差不大。但从今年两头部品牌具体的扩张策略来看,其发力点各有侧重。

2月,港交所官网披露了上海杨国福企业管理(集团)股份有限公司(以下简称“杨国福”)提交的上市申请,有业内人士表示,杨国福已有一定的规模体量,现在选择上市更多是期冀于借助资本,实现进一步刺激、拓展市场。

图片来源:张亮麻辣烫供图

在杨国福拥抱资本、忙于上市的同时,另一边张亮麻辣烫则开始加快出海的步伐,积极拓展海外市场。2022年5月,张亮麻辣烫在加拿大的多伦多北约克店开业了;今年8月,多伦多唐人街店在一片期待声中也开门迎客。

根据弗若斯特沙利文报告,2022年全球许多国家进一步放宽新冠肺炎限制,国际中式餐饮市场已开始复苏,预计将由2021年的2611亿美元增长至2026年的4098亿美元,复合年增长率为9.4%。在这样的环境下,很多品牌也自然将发展重心再次转移向海外。

根据张亮麻辣烫官方公众号宣布的消息统计,今年以来,张亮在澳洲、新西兰、美国、韩国、加拿大等国家和地区新增门店十多家,并表示未来其可能仍会将部分重心放到海外业务的扩张。

两大巨头之外,其他连锁麻辣烫品牌也在不停地扩大门店规模,觅姐、小谷姐姐、吉阿婆、亲爱的麻辣烫、老街称盘、陈盘盘、小蛮椒、辣盘盘等品牌的门店数量均有不同程度的增长。其中,老街称盘麻辣烫更是在今年实现了门店数量翻一番。

2、品类不断细分,味型上有创新也有回归

今年以来,源于成都的秤盘麻辣烫在多地落地开花。通过大众点评搜索会发现,很多一二线餐饮重点城市出现了“盘盘麻辣烫”的踪影。

像来自成都的都可以盘盘麻辣烫已经在重庆、海口等地出现;北京起步的文立新秤盘麻辣烫已发展出近30家门店;李炮秤盘麻辣烫正以南京为中心向外发展……

还有陈盘盘、辣盘盘、广厦街77号、煮小篓等诸多品牌,也展现出较好的发展势头,一起推动着盘盘麻辣烫“新品种”的市场。

盘盘麻辣烫之外,还有“浇头麻辣烫”“麻辣拌”等新式麻辣烫,也越来越多出现市场上甚至是一些麻辣烫门店的菜单中,颇受消费者的青睐。

图片来源:红餐网摄

可以看到,麻辣烫品类正在不断细分。而在口味上,一部分品牌开始回归传统川式麻辣,也有部分品牌向着小众的味型不断延展创新。

众所周知,麻辣烫源于四川,后经由杨国福、张亮等东北品牌的带动走向全国。东北麻辣烫放弃了川式红汤,主要采用骨汤汤底,加入麻酱,降低了辣度和油腻度。

但事实上,麻辣口味具有天然的成瘾性。海底捞创始人张勇就曾说过:“麻辣是最有攻击性味型,这个世界没有什么比麻辣更能让人有口味成瘾性。”

我们看到,不同于此前的麻辣烫强调汤好喝,今年各大品牌推出的新品都开始强调香、辣、麻。

比如今年7月,张亮麻辣烫推出超盘麻辣烫,有秘制川香风味和劲辣复合口感两种口味。超盘麻辣烫采用蘸、拌双模式,以火锅干碟的形式出现,将辣椒面、蒜泥等直接放置在盛菜的大盘中,再辅以花生、芝麻提香。8月,张亮麻辣烫又推出新品百变麻辣拌,口味依旧注重红油香辣。

当然也有一些品牌选择在口味上另辟蹊径,像开篇提到的杨国福新开的泰式麻辣烫品牌——吗啦吗啦(Mala mala),主打的就是泰式风味,汤底变成了冬阴功汤、咖喱汤。在整个麻辣烫市场汤底味型几乎都集中在辣和不辣的两列阵营之外,泰式麻辣烫未来能否掀起一股新潮?还有待进一步观察。

3、满足多场景用餐需求,“麻辣烫+”日益普遍

随着麻辣烫品类进入成熟期,创造更多消费需求也成为连锁品牌们的发展方向,麻辣烫主流大军们开始进入多单元产品模式,在麻辣烫的基础上延伸出小吃、饮品、周边产品等更多元的品类,满足消费者多样化的需求。

像小蛮椒,目前除了主打产品麻辣烫以外,还上了热卤和锅盔等经典地方小吃;辣盘盘则推出特色红汤串串、碗碗冒菜、甜品、酒水饮料等川味小吃及饮品;福客麻辣烫,进驻北京的首家店直接定位为“麻辣烫+烧烤”。

即便是麻辣烫巨头杨国福,也在不断拓展新业务。根据杨国福此前提交的招股书来看,其正在布局以“自热锅”为主的零售业务,并表示计划于2022年及2023年每年分别推出约20至25款零售产品。

02 前景几何?麻辣烫品牌们如何讲好未来故事?

虽然两大巨头还牢牢占据着麻辣烫赛道的头部位置,但整体来看,这个市场还是高度分散。杨国福的招股书显示,杨国福仅占麻辣烫市场4.3%的份额,张亮占4%的份额。

作为一个千亿级的大市场,麻辣烫赛道无疑还有较大的成长、竞争空间。纵观近几年麻辣烫品牌们的发展,也在汤底、食用形式、门店模型、经营模式等方面做出了诸多探索。新的探索顺着企业原先的发展脉络逐渐延展,似乎为麻辣烫品牌允诺了一个更加光明的未来。但问题在于,这些真的足够吗?

综合各大麻辣烫品牌的发展实践,可以看到,麻辣烫品牌的未来还要立足于长远发展,做更多“难且正确”的事。

1、食安底线不可破,规模越大越要注意食品安全

快捷、便宜、原材料简单、菜品不干净、就餐环境差……过去在很多消费者心中,麻辣烫等同于路边摊,也是low的代名词。而连锁品牌的出现逐渐打破了这一固有形象,它们展示出麻辣烫更漂亮的外表,也给人们提供了更舒适的就餐体验。

图片来源:《中国餐饮发展报告2022》

就餐体验改善,客单价提升,无形中也增加了人们对品质的预期要求。当人们选择地摊上十块钱一份的麻辣烫时,或许只要口味过得去就会觉得很满足;但当消费者花三十块左右买到一碗麻辣烫时,食材是否新鲜、餐具是否消毒干净、口味是否正宗、环境是否干净卫生……食品安全、卫生方面的细节感受无疑会被放大。

在大众点评等平台搜索,从连锁龙头品牌到街边小店,几乎所有麻辣烫品牌的门店都或多或少存在食安问题的相关投诉,消费者对麻辣烫卫生、健康的诟病并不少,这也是一直以来麻辣烫品类发展受阻的重要因素。

尤其是当品牌通过加盟方式扩张,规模不断扩大的同时,管理的难度也随之增大。因某家加盟店被曝出食安问题,直接影响到品牌声誉的例子早已屡见不鲜。

在用餐环境有了明显提升后,还能让消费者吃得放心、安心,将是麻辣烫品牌们长续发展的基础。

2、弥足供应链短板,推动产业发展的同时探索更多商业价值

如上所述,麻辣烫品牌需坚守品质发展路线,而产品质量保障的背后就需要供应链的日臻完善。

对于连锁麻辣烫品牌而言,目前,汤料、底料、酱料基本已经实现高度的标准化,但在食材的标准化供应方面却仍存在不小的难题。像冻货类产品,物流运输成本高昂;干货、新鲜蔬菜类,全国各地饮食习惯、偏好性也不同,加盟商通常自行在当地采购食材,导致食材稳定性难保障、品质也不可控。这样的现象仍普遍存在于规模较小的品牌身上。

图片来源:杨国福麻辣烫供图

显而易见,品牌规模的扩大与完善的供应链体系已相辅相成、互相影响。供应链的提升(例如通过生产基地、物流、配送等方面建设和智能化发展),能够推动品牌整个产业版图的进步;而规模效应的扩大则能提升议价能力,降低采购与物流成本,进一步优化供应结构。

以杨国福为例,为了做到全国“统一”,杨国福2018年斥资4亿在成都建立了自己的供应链工厂。随着自建工厂的发展成熟,杨国福进一步提升了规模效应且探索出了更多商业价值。

根据杨国福招股书披露,“加盟餐厅”已构成了杨国福的核心收入,占比高达94.3%。其中两笔主要收入来自于:销售自产货品(主要是麻辣烫底料和其他关键调味料)占到29.6%,转售从第三方采购的货品(包括食材、调味料及其他产品,以及设备)占到61.3%。

3、以差异化和独特性占领用户心智

食材相似、口味单一,本质上麻辣烫市场并没有太多新意,所以麻辣烫在成为国民小吃的同时,也变得逐渐平庸,对年轻人而言,粘性还不足够强。

番茄麻辣烫,图片来源:杨国福麻辣烫

但我们也看到,借助外卖渠道的力量和“可以喝汤”的全新定位,觅姐崛起了;创新性的把麻辣烫做成麻辣拌,小谷姐姐赢得了喜欢“干捞口味”的消费者喜爱;把麻辣烫产品多元化,开创“麻辣烫+”新模式,小蛮椒顺利出圈了;进驻商场,走“火锅化高端路线”的福客吸引了不少人的好奇……

豪虾传蒋毅曾说:“作为餐饮老板,尤其是作为想在餐饮行业继续存活下去的餐饮老板,必须强迫自己去找到自家餐厅与其他餐厅的差异化,找不到就一直找!”

这是餐饮业发展的定律,麻辣烫品牌也不例外。而麻辣烫的差异化也不仅仅只局限于口味、食材等。未来从品牌的定位、食材的种类、烹饪技法乃至店面装修,麻辣烫还有很多可以探索的机会。

结 语

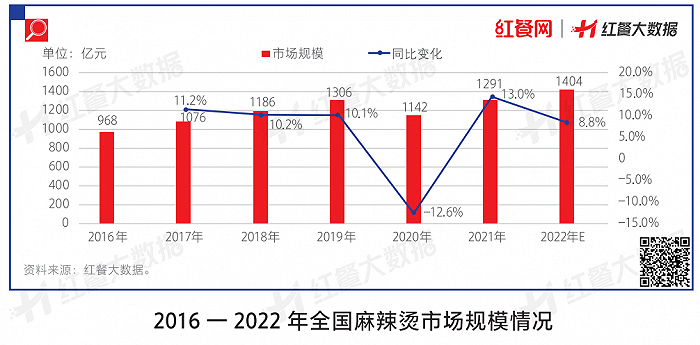

根据《中国餐饮发展报告2022》,2020年国内麻辣烫市场规模约为1142亿元,2021年达到1291亿,预计2022年麻辣烫市场规模将进一步增长,达到1404亿元。总的来看,麻辣烫仍然是一个可规模化的好品类。

目前,麻辣烫市场已由早几年的高速发展进入平稳期,当蓝海慢慢变成红海,头部品牌也将从快速发展进入攻坚克难的关键时期,需要有更强大的综合实力;而无数中小品牌乃至街边夫妻档也需要转变经营思路,从单一的注重门店销售转向优化、升级,建立品牌形象。

无论如何,眼下,麻辣烫市场的争夺战还远没有结束。

评论