文|连线出行 王慧莹

编辑|周晓奇

“特斯拉市值有希望超过苹果和沙特阿美市值的总和,我预计特斯拉市值将达到沙特阿美的两倍!”10月20日,特斯拉CEO埃隆·马斯克在特斯拉2022年Q3财报会议上夸下海口。

这是一个什么概念?截止发稿,苹果市值为2.31万亿美元,沙特阿美为2.09万亿美元,两家目前全球市值最高的公司市值之和高达4.4万亿美元。相比之下,特斯拉市值约6447.7亿美元,相差不止一点半点。在新能源汽车圈,市场对车企们“说大话”的行为已经见怪不怪,尤其是极具个人风格的马斯克和他背后的特斯拉。

马斯克确实需要给资本市场信心,因为刚刚发布的三季度财报,是喜忧参半。

财报显示,今年三季度特斯拉营收214.5亿美元,同比增长56%,创历史新高;归属于普通股股东的净利润为32.92亿美元,同比增长达103%。

特斯拉2022年Q3财务情况,图源特斯拉财报

但作为新能源汽车的“优等生”,其营收低于华尔街预期的220.9亿美元。这是自2021年第三季度以来,特斯拉营收首次低于华尔街预期。比起营收,外界更关心的是特斯拉产能和销量问题。受供应链和市场需求影响,特斯拉三季度特斯拉交付量为34.38万辆,低于市场预期的35.8万辆。更长期的影响是,特斯拉150万辆的年交付目标或将难以完成。

这也是投资者最为担心的事情。反映到股价上,特斯拉盘后跌幅达到6.28%,并且这样的股价下跌已经持续了近半月时间。

此外,受原料成本上涨、新工厂产能爬坡拖累等因素,特斯拉盈利能力也面临着挑战和冲击。距离2022年底还有不到两个月的时间,特斯拉想要完成今年的KPI,挽回资本市场信心,必须要加快步伐。

1、财报数据不差,但还没达到预期

今年三季度,特斯拉的成绩还算不错。

从营收上看,2022年Q3,特斯拉总营收为214.5亿美元,同比增长56%,调整后的净利润36.5亿美元,同比增长75%。

尽管增长创新高,但由于特斯拉之前的亮眼表现,这个成绩略低于市场预期的221亿美元。

财报发出,特斯拉报207.28美元/股,跌超6%,市值一夜蒸发461亿美元。从9月28日特斯拉发布低于预期的三季度交付数据以来,其股价已经大幅下跌了超20%,市值也在两周内蒸发了约1.4万亿美元。

具体来看,特斯拉汽车业务收入为186.9亿美元,储能业务收入为11.2亿元,服务收入为16.5亿元。其中,作为特斯拉的营收支柱,汽车业务同比增长55%。特斯拉相关人士表示,营收增长主要由于汽车交付量增加和车辆平均销售价格同比上涨以及其他业务的增长,“今年二季度上海超级工厂生产受限,车辆平均销售价格也出现环比下降”。

图源特斯拉官方微博

同样低于市场预期的,还有特斯拉的毛利率。今年三季度,特斯拉的毛利率仅为25.1%,低于市场预期的26.6%,其中,汽车业务毛利率为27.9%,同样低于市场预期28.4%。这是继今年二季度之后,特斯拉汽车毛利率第二次跌至30%以下。

不仅低于市场预期,相比于去年同期,其毛利率也出现整体下滑的趋势。特斯拉整体毛利率下降1.5%,汽车业务毛利率下降2.6%。这意味着,特斯拉的盈利问题已经被摆在桌面上。对此,特斯拉指出,原材料价格的上涨,柏林和德克萨斯州新工厂的生产效率低下、4680电池生产爬坡,都导致了盈利能力的下降。

其中,特斯拉“卖碳”收入下降,对营收不及预期造成不小的影响。三季度,特斯拉通过出售碳排放信用额度获得的收入为2.9亿美元,环比下降17%,创下一年来的收入新低。

同时,特斯拉投入最多的产能依旧是其“心病”。马斯克曾称柏林、德州两座新工厂高成本、低产量给公司带来数十亿美元的损失。

柏林工厂的最大问题是4680电池的产能问题。受德国当地环保组织的抗议、席卷欧洲大陆的能源危机以及并不完善的电机干法工艺影响,这个被马斯克看作是”改变电池行业”的电池,迟迟迈不过量产这一关。

这直接导致了德州超级工厂的产能捉襟见肘。马斯克曾表示,该工厂生产的汽车数量“非常少”,因为这款车采用的是该公司新研制的4680电池,而该公司在提高4680电池的产能方面遇到了挑战。

特斯拉德州工厂生产车间,图源财报

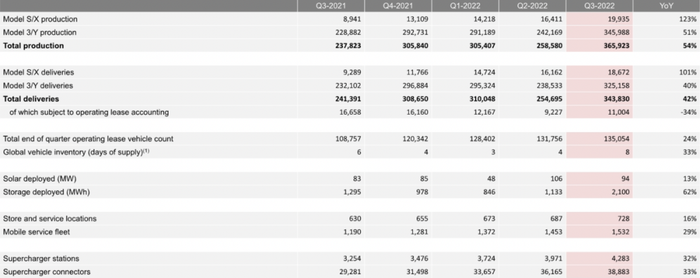

多重因素作用下,直接影响了特斯拉的整车交付。数据显示,特斯拉第三季度共生产了36.5万辆汽车,交付了34.3万辆汽车,同比增长42.4%。但低于华尔街预期的35.8万辆。据路透社,Investing.com高级分析师Jesse Cohen认为,“特斯拉糟糕的季度是宏观经济不确定性对其电动汽车需求产生一定影响的最新迹象。”

值得一提的是,特斯拉储能业务势头迅猛。财报显示,今年三季度特斯拉能源存储装机量同比增长62%,达到2.1GWh,为迄今为止特斯拉所达到的最高水平。

同时,特斯拉仍具有不俗的“钞能力”。财报显示,在现金流方面,特斯拉现金、现金等价物和短期有价证券在三季度环比增长22亿美元,达到211亿美元,该增长主要得益于33亿美元的自由现金流,部分被9亿美元的债务偿付抵消。尽管和自身比,特斯拉算是取得了好成绩。但对于投资者而言,这个成绩还不够好。

正如上文提到,特斯拉的营收、毛利率、交付量都没有达到及格线。事实上,早在半个月前,特斯拉就给外界打了一剂“预防针”。彼时,特斯拉提前公布了三季度的最终交付量及相关数据,但这没有阻止股价的下跌。

如今,外界开始关注,特斯拉150万的年交付量能实现吗?

2、全年KPI,悬了?

“今年希望实现 150 万的年交付量。”上个季度,乐观的马斯克不止一次谈论过今年的目标。

对比过去,特斯拉2020年的目标是50万辆,2021年是100万辆,都基本完成了。但今年新能源汽车市场风云变幻,马斯克立flag容易,实现KPI却很难。

从目前表现来看,今年前三季度,特斯拉累计生产90多万辆纯电动汽车,换言之,若想完成全年150万的交付量,接下来的四季度特斯拉至少要生产近60万辆纯电动汽车。

这不是一个小数目。类比去年四季度,特斯拉仅生产了30多万辆纯电动汽车。特斯拉首席财务官柯克霍恩表示,由于运输瓶颈的问题,今年不太可能实现全年交付数量增长50%。这也恰恰是投资者及市场最担心的事。

10月3日,在特斯拉公布了低于预期的第三季度销售数据之后,摩根士丹利将特斯拉全年交付量预测从之前的137万辆下调至131万辆,将2023年的预测从200万辆下降至180万辆。尤其是,这一次特斯拉的产销比缺口增大。三季度,特斯拉产量为36.5万辆纯电动汽车,交付量为34.3万辆,销量相比产量降低6%,特斯拉市场需求放缓的问题也悄然浮出水面。

特斯拉三季度产量情况,图源特斯拉财报

对此,特斯拉方面解释称,三季度交付量不及预期的原因为物流问题,导致三季度末在运输中的车辆增加,而特斯拉也在向平稳的交付节奏进行过渡。

这样的说辞没有让市场信服,反而引起了质疑。有分析师直言,如果这一状况不能得到改善,可能意味着特斯拉面临需求疲软问题,这将严重影响公司未来的业绩增长。

还需要注意的是,在中国市场,尽管特斯拉的交付周期缩短,但令市场担忧的是特斯拉在中国面临的激烈竞争。交付期缩短意味着上海工厂的产能在提高,但如果市场需求不高,交付车辆终究是数字。

加拿大皇家银行资本市场表示:“目前最令人担忧的是中国的需求,因为交付周期似乎在缩短。”特斯拉官网显示,后驱版Model Y交付周期在1-4周;而Model Y其他版本和Model 3的交付周期均为4-8周。

面对于市场需求的担心,特斯拉在一份声明中表示,公司第三季度生产的所有汽车都已被客户订购。

在财报中,特斯拉表明了四季度要提高供应链生产的目标。”尽快提升生产效率、克服物流和供应链瓶颈。特别是电池供应链,它将是中长期电动汽车市场的主要限制因素。”为了提升产能,特斯拉不断投资建厂。财报会议上,马斯克确认特斯拉正推进在德克萨斯州墨西哥湾沿岸建设锂精炼厂的计划,以获得对电动汽车电池供应链的更多控制权。其中,被特斯拉寄予厚望的工厂有三个:德州奥斯汀超级工厂、柏林超级工厂和上海超级工厂新生产线。

此外,特斯拉还透露,虽然爬坡速度不及预期,但两座新工厂的生产率均已在Q3创下新高,其中,特斯拉柏林工厂在一周之内采用2170电池生产了超过2000辆Model Y。

为了实现更多的新品交付,特斯拉将目标瞄准到了新车型电动卡车上。“我将于12月1日亲手将第一辆特斯拉电动半拖车特斯拉Semi交付给百事可乐公司。”马斯克在财报会议上表示。

特斯拉Semi,图源特斯拉官方微博

除百事公司外,联合包裹服务公司、沃尔玛、JB Hunt Transport Services和食品服务分销商Sysco Corp内的其他公司也预订了特斯拉的Semi卡车。特斯拉高管称,对于北美市场,特斯拉“非常希望2024年生产5万辆”半拖车。无论如何,乐观的马斯克依旧预计特斯拉第四季度交付将达创纪录水平,他表示第四季度的需求非常强劲,预计将售出所有生产的汽车。但最终能否实现KPI,还要等年底揭晓答案。

3、低价新品会是“强心剂”吗?

高增长神话逐渐褪去、市场竞争肉眼可见,一向高傲的特斯拉开始谋求扩展客户群。

财报会议上,谈及自己的宏大目标之后,马斯克补充:“我知道很难,这需要我们非常努力、需求有创意的新产品、管理好扩张,以及好运气。”

这其中,最受市场关注的,莫过于马斯克提到的新产品。

在由股东投票选出的财报问答中,其中一个问题是:“从特斯拉的第一个Model S/X平台,升级到第二个Model 3/Y平台,COGS(主营业务成本)降低了50%。什么时候特斯拉发布第三个平台,COGS降低到什么水平?”

对此,马斯克回应,虽然特斯拉没有透露确切的日期,但特斯拉的汽车开发团队的主要关注点是下一代汽车。马斯克估计,下一代汽车平台的成本将是第二代平台(Model 3 和 Y)的一半,其产量可能会高于公司目前所有产品的总和。

众所周知,特斯拉的销售定价和生产成本成正比,马斯克将压力给到未来的“半价特斯拉”。只是,低价会成为特斯拉提振销量的利器吗?

图源特斯拉财报

若按马斯克所说的新平台成本减半估算,新车型的售价将会是Model 3的一半价格,也就是15万元左右。这一价格区间已经占满了竞争对手,比亚迪、零跑、哪吒都榜上有名,其中比亚迪莫过于是最令特斯拉头疼的对手。

10月3日,紧随特斯拉,比亚迪公布了三季度车辆销售数据。数据显示,今年三季度,比亚迪新能源乘用车累计销量为53.72万辆,同比增长187.01%,其中九月单月销量更是突破20万,达到20.13万辆,同比增长151.2%。

这是比亚迪连续三个月登顶全球新能源汽车销量第一宝座。

放眼国内市场,不仅有“蔚小理”等一批造车新势力,还有像比亚迪这样的自主车企入局,特斯拉在中国市场的压力只增不减。根据国盛证券的最新研报显示,从10月3日-10月16日,特斯拉中国累计上险量为3942辆,同比跌幅为84%,环比跌幅达89%。

在大本营美国,特斯拉也“高处不胜寒”。通用、福特等传统车企都在布局电动汽车;在欧洲市场,不仅受到原材料上涨、供应链的压力,大众电动汽车销量增速明显,特斯拉也并非是市场首选。正如标普全球评级在最近的一份报告中直言,特斯拉需要在2025年之前扩大产品范围,来增强竞争力对抗一系列新老对手。

只是“半价特斯拉”、电动卡车都才刚刚起步,特斯拉的新品能为特斯拉补充多少销量,还是未知。

但马斯克对未来充满希望。展望第四季度,马斯克表示:“似乎我们将拥有史诗般的年尾。”

从产能到市值,马斯克持续着“大嘴”的风格。无论如何,产能和交付量才是新能源车企硬实力的象征,特斯拉在实现全球市值第一的梦想之前,还需要一针“强心剂”。

评论