文|潮汐商业评论

编辑|Ray

从餐饮品类、文化深度、自身属性等层面来看,火锅、粉面是当之无愧的国民美食。粉面赛道中,螺蛳粉不仅是众多食客的心头好,也是资本长期关注的品类。然而长期量大稳增的螺蛳粉餐饮市场,却迟迟未像火锅赛道一样出现海底捞、呷哺呷哺等体量的公司,谁能成为第一个吃到螃蟹的人?

01 重构餐饮投资的底层逻辑,实体门店成市场新风口

餐饮是大众消费中占比最高的板块,也一直是投资最热闹的领域之一。

根据企查查公开信息显示,2021年墨茉点心局、虎头局先后完成多轮融资,烘焙糕点撬出了千亿市场;柠季、Seasaw、书亦烧仙草也在2022年获得过亿融资......从中式糕点、咖啡、茶饮等新消费餐饮,到炸串、火锅、小吃等街边小店,被市场选中的风口一个接着一个。在这其中,除了消费者需求和爱好的转变,更是餐饮行业底层逻辑的重构:实体门店成为新的掘金点。

餐饮实体门店一直都存在,为何近年来却备受关注?一是餐饮本身增长速度,对于实体餐饮的投资来说,拥有能跑通的简单的单店模型+可控的供应链,任何品类都有可能诞生大规模的连锁品牌;二是餐饮行业正处于低点,长期来看仍然是增长的趋势。

所以尽管近期面、小吃、火锅等品类扩张的市场反馈平平,跑马圈地的商业模式被唱衰,但从实际数据来看,餐饮门店虽然扩张速度明显放缓,但数量仍在增加。

然而在餐饮资本化的细分赛道下,存在着一个“异类”——螺蛳粉。标准化、工业化、规模化的螺蛳粉,在线上百花齐放,然而回到线下市场,即使多次登上餐饮报告且门店数量保持增长的状态下,仍然没有发生标志性的融资事件。

02 餐饮行业隐性赛道转变,供应链模式兴起

餐饮业投融资的热闹并非是近年来的趋势,2012-2013年正值“餐饮020”概念最火的时候,黄太吉、雕爷牛腩、西少爷等餐饮连锁品牌先后获得了资本的青睐。同时期,商业地产爆发式增长,原先的街边餐饮门店开始入驻商场,为餐饮连锁化打下基础。

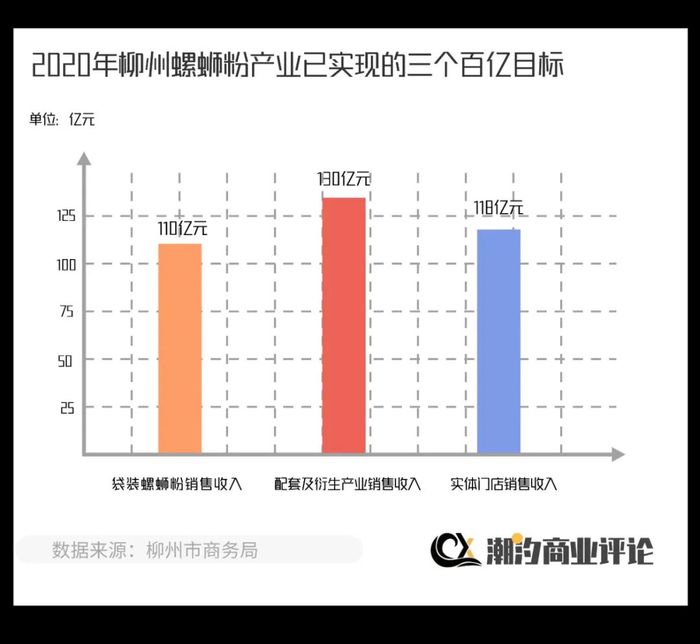

2012年,螺蛳粉凭借热播的《舌尖上的中国》在全国打开知名度,在柳州的工业思维和互联网的流量加持下,螺蛳粉的市场增长曲线一路高歌,势如破竹。根据柳州市商务局的数据显示,2020年柳州螺蛳粉产业已实现三个百亿的目标:袋装螺蛳粉销售收入110亿元,配套及衍生产业销售收入130亿元,实体门店销售收入118亿元。不难发现,实体门店销售具有和袋装螺蛳粉同样广阔的市场,为何跑不出像线上零售品牌一样吸引各路玩家入局的好成绩?

同样是2012年,海底捞开始高速扩张连锁门店并传出计划上市的消息,甚至将连锁门店拓展至新加坡,开启全球化布局。海面之上是海底捞的服务和管理的优势,近乎完美覆盖用餐需求的服务体验和精细化管理的直营模式,让海底捞稳居火锅赛道C位;海面之下,海底捞在战略上布局了一个千亿级的产业价值链企业群,以颐海(火锅底料、调味品)、蜀海(食材供应)、微海(人力资源)、蜀韵东方(装修)等八大供应链子公司,打通了火锅全产业链。可以说,海底捞在供应链体系的布局为行业提供了一个可复制的模板。

张勇曾在《哈佛商业评论》采访时说:“我们最强的地方其实是供应链。如果去看看我们的中央厨房和配送中心,你就会震撼,我不敢说全世界最好,但绝对全世界一流。”以供应链为中心辐射,海底捞形成了服务、食品安全、产品力的多边形壁垒。

图/颐海官网

从餐饮行业来看,海底捞和螺蛳粉一样,成长于中国餐饮连锁化发展黄金期,有受年轻人的欢迎、热门打卡、热搜常客、社交属性等多个tag傍身。

从细分品类来看,海底捞和螺蛳粉一样,拥有成熟稳定、标准化的供应链。但海底捞拆分的供应链业务之下,负责底料、调味品等产品的颐海成功上市,负责食材供应链的蜀海也获得了B轮融资;而螺蛳粉供应链大都为头部袋装螺蛳粉品牌提供服务,线下餐饮市场仍缺少专业、大规模的供应链出现。

处于百亿迈向千亿的螺蛳粉市场,开始进行一场隐性的变革,一些企业率先出发为螺蛳粉线下餐饮连锁化寻找新的解决方案。

03 抢手的供应链生意,进击的螺蛳粉门店

风口之下,不仅资本纷纷看向供应链的生意,企业也开始围绕供应链重新审视市场的发展。近日,成功打造多个袋装螺蛳粉品牌的微念宣布投资线下餐饮连锁品牌“柳螺香”,通过整合“柳螺香”线下1500+家门店,反向打造螺蛳粉供应链平台。

以产业集团的视角来看,微念的战略布局在一定程度上与海底捞相似。回归供应链来看,海底捞供应链公司之一的颐海国际主要产品为火锅底料、复合调味料等,通过B2B、B2C两个市场方向并行已经成功上市,蜀海则聚焦于为餐饮连锁企业及零售企业提供食材采购、仓储托管、金融服务、菜品定制化研发、信息服务等完整食材供应链解决方案。通过微念官方发布的招商文章可知,微念的供应链平台更像是蜀海现行的模式。

那么,对比海底捞现行的供应链模式,微念能打造出螺蛳粉界“蜀海”的供应链平台吗?

商业模式对比

蜀海独立运营之后。通过遍布全国的现代化的物流中心、食品加工中心、底料加工厂、蔬菜种植基地、羊肉加工厂、营销中心等为餐饮商家提供供应链服务。通过蜀海自有的B2B平台,用户可以选择自己所需要的产品SKU进行下单,基本上满足了大部分餐饮品牌的需求。

同样采取B2B的微念,其刚起步的供应链平台商业模式已经接近于“蜀海”。对比其他散而杂的螺蛳粉传统供应链,微念具备不可复制的优势。微念并不单纯的作为上游农业端原材和信息的集合平台,而是为门店品牌提供定制化菜品研发、24小时一站式同城配送、一整碗螺蛳粉解决方案等更深度的增值服务。

图/柳螺香官网

业务对比

在消费者眼中,蜀海是海底捞的食材供应商,蜀海的存在保证了海底捞全国门店口味、食材的统一性。但其实,太二酸菜鱼、新白鹿、费大厨等连锁品牌都是蜀海的合作对象,甚至你吃的飞机餐,都有可能来自于蜀海提供的食材。

据了解蜀海自营业务方面主要分为两个产品类型,一是跟供应商联合打造的全品类一站式餐饮服务平台:“蜀海臻选”产品,并以此探索定制化服务模式;二是销地产品组合和调理能力,将不同供应商的产品在中央厨房端进行菜品组合或者按需进行简单调理,形成冷藏化产品配送到店直接应用。

中央厨房标准化的输出、定向定量的一站式供给、24小时同城配送......微念的供应链平台业务与蜀海相似,但比起蜀海的全品类供给,微念则是采取了深耕单品的打法。上升至集团层面来看,微念打造的供应链平台更像是整合了海底捞的“颐海+蜀海”模式。微念深耕单品的背后是以螺蛳粉原材料为核心的全产业链覆盖,能够提供原材、半成品、成品等多项业务,除了常规的螺蛳粉门店供应终端食材,微念也可以为螺蛳粉火锅、酸笋风味汉堡等产品提供原材供给以及产品配方研发共享;同时也能为其他想跨界切入螺蛳粉的消费品品牌提供OEM/ODM加工。

市场对比

海底捞旗下的供应链子公司除了自身的发展需求外,还服务于烤肉、中餐、烧烤等餐饮连锁品牌,这些品牌对食材加工有特殊需求,而对食材定制化加工的需求越大,其交易的溢值也就越高;同时,连锁品牌的合作大都签订了长期合作协议,这也意味着海底捞能够在原料价格浮动的情况下依然保持相对稳定的利润。

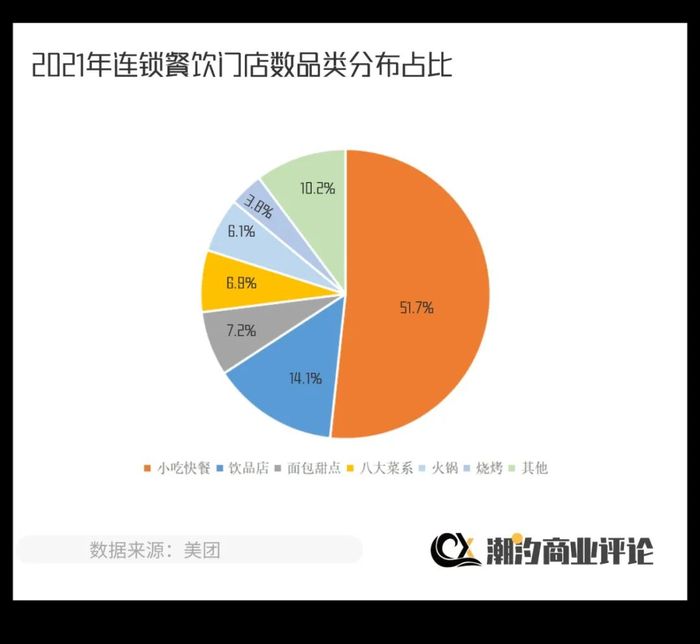

而微念打造的供应链平台,面向的是螺蛳粉及品类相关的门店。根据中国连锁经营协会联合美团共同推出的《2022年中国餐饮加盟行业白皮书》显示,小店仍是2022年最受欢迎的开店模式,并且小吃快餐凭借高性价比成为2021年连锁门店品类分布中门店数Top1,占比达51.7%。螺蛳粉同时具备这两个要素,实体餐饮市场上升的空间无疑是巨大的。

千亿的螺蛳粉市场,线下餐饮尚未出现能够支撑单店模型扩张的供应链平台,即使是拥有1500+门店的柳螺香,对消费者来说仍旧未产生“连锁品牌”的观念。不过,随着微念等企业逐渐入局线下餐饮供应链,通过供应链赋能、加以产融并购模式,螺蛳粉仍有望在供应链的支撑下跑出下一个海底捞。“投资螺蛳粉线下门店头部品牌——柳螺香只是微念产业链加速整合的开始,我们会持续加大对螺蛳粉门店品牌和螺蛳粉火锅品牌的投资并购,覆盖螺蛳粉线上线下消费全渠道,打造出一个中国特色美食版的sysco!”微念2B业务负责人接受采访时说道。

对于螺蛳粉行业乃至餐饮行业来说,连锁率的提升意味着行业容量的扩大。面对餐饮行业结构的改变,餐饮供应链成为了潜在的市场,谁能把握住机遇,谁就掌握了进入新的游猎游戏的重要筹码。

评论