文|港股解码 毛婷

有理想的造车大佬们都爱发表豪言,小米的雷军就在推特上表示:“我确信,当电动汽车产业成熟时,全球五大品牌将掌控超过80%的市场份额。换言之,我们要成为世界前五大电动汽车品牌,每年的出货量需要超过1000万辆。”

李斌也认为,蔚来(NIO.US)将在2030年成为全球五大车企。

零跑更喊出智能驾驶技术三年内超越特斯拉。

有意思的是,大佬们明里暗里地将特斯拉(TSLA.US)视为头号劲敌,却又表现得云淡风轻,认为特斯拉不外如是,自己进入Top 5只是分分钟的事情。

然而,Top 5只有五位,相信自己能进入Top 5的大佬们已远超此数,也不知道比亚迪和特斯拉该往哪儿搁。

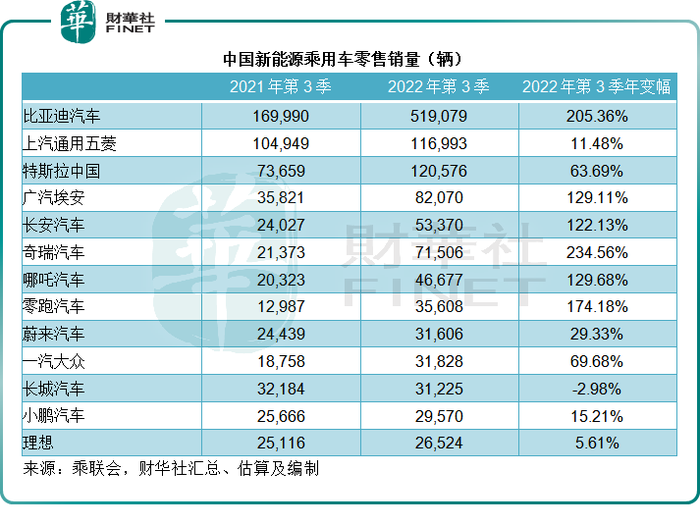

但是从数据来看,这些汽车品牌的国内销量与特斯拉中国相差的似乎不是一个层级。

10月24日,特斯拉官方微博发布:即日起,内地特斯拉在售Model 3和Model Y售价调整,调整后Model 3车型起售价为26.59万元人民币;特斯拉Model Y车型起售价为28.89万元人民币,见下方截图。

相比较而言,特斯拉官网的美国产品报价为Model 3后轮驱动版起售价为4.039万美元,约合29.51万元人民币,与内地下调后售价相差近三万人民币;Model Y长续航版起售价为5.819万美元,约合42.52万元人民币,较内地版高6.73万人民币;Model Y高性能版起售价6.219万美元,约合人民币45.44万元,较内地版高5.65万人民币。

有猜测指,特斯拉中国销量堪忧,需要降价来促销。

不排除这一可能,从以上的2022年第3季销量来看,特斯拉中国的销量增速远低于从事混动和纯电动的比亚迪,以及今年风头甚劲的哪吒和广汽埃安。

国内新势力和传统汽车品牌推出的新能源汽车或多或少对先进的市场领先者带来挑战,不仅特斯拉,先进入市场的新势力蔚来、理想(LI.US)和小鹏(XPEV.US),都感受到竞争压力,甚至也对后进入市场的运营商,例如未来的小米等,提高了门槛,这并非特斯拉一家面对的问题,是整个行业都将面对的问题:在既定的市场,迎来越来越多的玩家,每个玩家都在争抢自己的市场份额,自然带来激烈的竞争。

拼硬件、拼产量、拼产业链、拼无人驾驶技术、拼服务,但最终拼的还是价格,毕竟这才是终端客户的痛点:这一切拼出来的优势,配不配得上所拟定的价格。

因此,新能源汽车最终面对的挑战是,你的经济效益能不能支撑得起你对客户的承诺和你对市场的野心。

毋论特斯拉的降价合不合理,先来看看特斯拉有没有这底气。

特斯拉底气何在?

造车厂早期的投资非常巨大,而一旦建立起生产线并开始接纳批量订单,产出越多,产量越接近生产线的设计产能,单位产出的摊薄成本就越低,这是因为整车生产的最大笔成本在于固定支出,产量增加,有利于分薄固定支出。

除了固定支出以外,汽车生产的浮动支出包括材料、水电和人工成本等,这些支出跟随产量起伏,但是需要注意的是,造车厂采用的是批量采购,因此采购的量越大,车厂相对于供应商的议价力就越高,这就产生采购的规模效益。

再来看人工成本,造车厂可以通过工艺流程的升级和改进,增加机器参与度,降低人工涉入率,以机器化和流程化,实现人力资源的节省,但前提是,量要足够大,以覆盖巨额前期投资。

我们来看看特斯拉中国能不能做到这些。

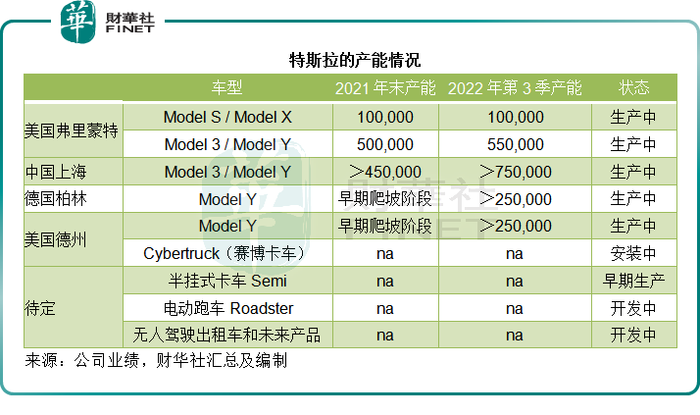

特斯拉在上海的超级工厂于2019年投产,当年的产能为15万辆/年,到2020年末为45万辆/年,2021年末为45万辆以上,到如今经过了扩张和升级,特斯拉上海超级工厂的产能达到75万辆以上/年,见下表。

这就给予特斯拉很大的规模采购优势,而且随着上海超级工厂的产量攀升,汽车单位成本也会相应下降——因为固定支出的可摊分面在扩大。第2季产量增长放缓后,上海的第3季产量创下季度新高,可见上海超级工厂的产量持续攀升。

上海工厂仍是特斯拉主要的出口中心,向北美以外的大部分市场供应车辆。换言之,就算特斯拉在内地市场玩不转,还可以将产量出口到北美以外市场,实现产量的攀升和成本效率的提升。

特斯拉在上海工厂能够实现一体压铸量产,大大降低生产工序,而且通过智能化、数字化,提升工作流程,实现经营效率的提升。

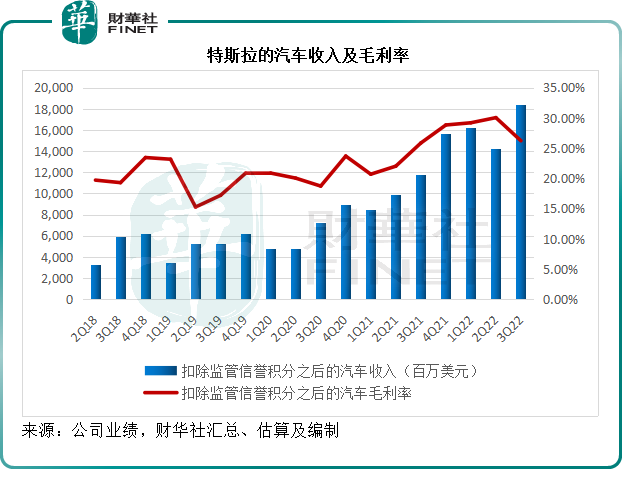

2022年第3季,特斯拉扣除监管信誉积分后的汽车收入为184.06亿美元,同比增长56.27%。扣除监管信誉积分后的汽车业务毛利率为26.21%,较去年同期提升了0.38个百分点。

从上图可见,随着汽车收入的提高,特斯拉的毛利率也持续得到改善,并且维持在25%以上水平。

正如该公司在提交给证监会的文件中提到的,其削减成本以及本地化采购和生产,是得以降低汽车售价的关键。所以特斯拉允许在国内销售的车辆进行竞争性定价。

除了因为疫情停产导致第2季收入下降外,特斯拉国内收入在最近几个季度都保持在高位水平。

2022年第3季,特斯拉来自中国的收入为51.31亿美元,同比增长64.82%,同比增幅高于美国市场的59.59%和其他区域的43.90%。

持续提升的产量、保持强劲增长的收入水平、不断提升的生产和运营效率,以及灵活的国内市场定价机制,为特斯拉调整价格提供了底气。

总结

尽管特斯拉中国宣布降价后,引发了原车主的不满,但从企业的角度来看,特斯拉降价有其理据和理由:理据是能够通过上海超级工厂的规模化生产实现更强的经济效益,理由是要继续保持销量增长,让工厂全面开工物有所值,降价促销或许是最直接的途径。

特斯拉在最新一季的财报中提到,下一阶段的扩产将来自柏林超级工厂的产量爬升,上海超级工厂的升级和扩张,以及通过自产电池来增加其现有的电池组供应,该公司正开发高容量、具有成本效益和更长续航的电池组。2022年第2季,特斯拉的德州超级工厂向客户交付了部分配置特斯拉自产4680电池结构电池包的Model Y。

当前特斯拉面对的最大问题是缺芯、缺电,如果能够通过自产电池组来缓和这一问题,或许又能为其争取到一点优势,进一步提升单车生产的经济效益,也为未来提供更高性价比的产品奠定基础。

不知放出豪言的大佬们,有没有魄力像特斯拉那样,在持续提升毛利率的基础上,降一降价,相信这也是消费者的期待。

评论