文|财经无忌 山核桃

“我乌拉那拉氏今天一定要喝到大橘画梨,大橘只能是本宫的大橘”。

这句蕴含甄学的评论,恰好印证了喜茶与甄嬛传此次联名的火爆。

今年25岁的吴洁自称是“甄学十级学者”,她听闻此次喜茶与甄嬛传的联名后,已经打算第一时间将心心念念的华妃限定款抱回家。

财经无忌观察到,自10月24日发售后,部分喜茶线下门店已出现爆单情况,在闲鱼等二手平台上也已出现了熟悉的跑腿代买生意。

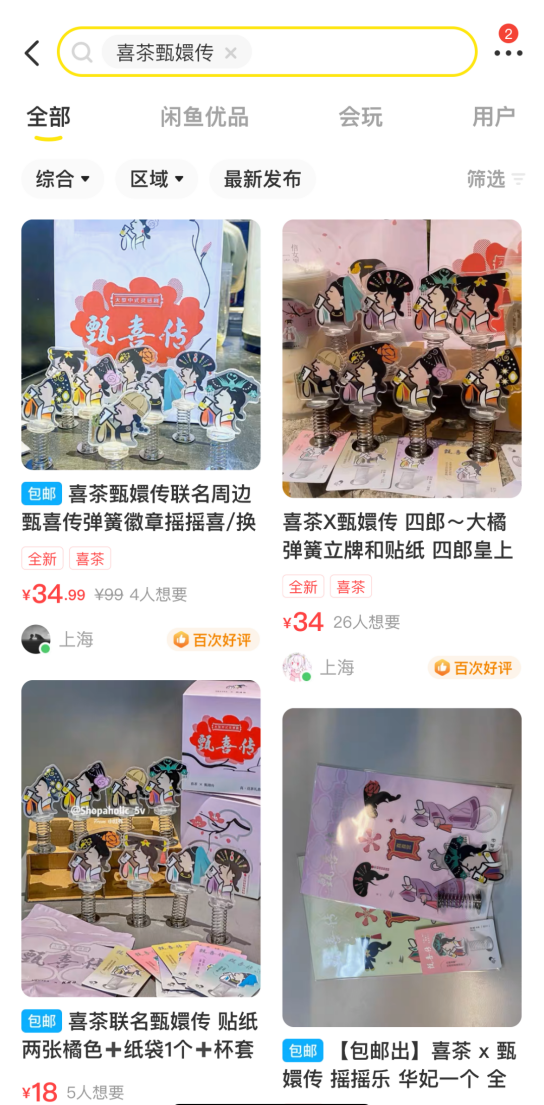

与饮品一同推出的,还有甄嬛传相关周边。

其中一款“弹簧摇摇喜”,在社交媒体上已出现了高价售卖的情况。“像是集盲盒一样,想把全系列都带回家。”吴洁在二手售卖网站上发布了“求收弹簧摇摇喜”的信息,希望能够集齐全套。

在新茶饮热度褪去,当一部被观众已经盘到快包浆的经典影视,遇上一个成立已十年的新茶饮品牌,甄嬛传与喜茶结结实实地掀起了一阵怀旧大潮。

除了“嬛嬛与四郎”,财经无忌观察发现,近半年来,新茶饮行业集体开启了联名内卷,据不完全统计,仅2022年上半年,联名就超过了30起,而其中喜茶就占据了13起,平均1月两起。

喜茶疯狂联名的背后并不是偶然,其实是新茶饮整体增速放缓下的一种尝试与自救,但仅靠联名,依旧无法解决“喜茶们”眼前的困境。

新茶饮为何集体患上联名焦虑症?

为什么会是甄嬛传?

在回答这一问题时,不妨将视角放回10月的另一场联名上。在喜茶与甄嬛传出圈之前,10月的“联名之光”依旧是瑞幸。

10月10日,被瑞幸寄予厚望的《JOJO的奇妙冒险:石之海》联名款生酪拿铁上线,首日便创下“销量131万杯”的成绩,要知道,这一成绩是瑞幸另一爆款椰云拿铁的两倍多。

在接受《案例》采访时,针对IP的选择问题,瑞幸咖啡联合创始人兼CGO(首席增长官)杨飞表示,尽管比起火影、海贼王等大IP,“《JOJO的奇妙冒险:石之海》知道的人没有那么多,但大家都很死忠,对销售的作用会更强。”

这样的道理同样在此次喜茶与甄嬛传的联名上有所体现。

“《甄嬛传》已经十一年了,我身边的朋友们基本上都看过,而且是常看常新。”已经刷了8遍《甄嬛传》的吴洁认为,《甄嬛传》拥有一种魔力:“看甄嬛传只有零次和无数次”。

《甄嬛传》这种天然的“国民基础”,一方面能够能够聚集大量的流量,另一方面,随着短视频平台的发展,二创等玩梗视频的爆火也为《甄嬛传》带来了一批具有一定购买力的死忠粉。

此前,据《财经天下周刊》报道,靠着解说《甄嬛传》,一批短视频创作者曾走上人生巅峰。

喜茶与甄嬛传的“双向奔赴”同样吸金力十足。财经无忌检索二手售卖网站发现,随饮品随机赠送的周边已开启了“代买代抽”模式。

一位卖家告诉财经无忌,一套(1弹簧摇摇喜+1纸袋+2杯套+2贴纸)售价在36-60元不等,而如果想要八套,则要付定金360元,但不一定能抽到。

“因为是盲盒,我也不能保证是全套,所以玩的起才来。”

而除了《甄嬛传》外,据财经无忌统计,截至目前,喜茶联名已有13起,平均一个月2起,涉及包括了游戏、影视、美妆、餐饮、服饰、宠物等多个赛道,出圈的联名有游戏IP《原神》、影视IP《梦华录》与时装设计师藤原浩等。

另一边同属高端茶饮的奈雪的茶和乐乐茶也不甘示弱。

奈雪的茶拉上《苍兰诀》推出了“霸气东方石榴",开售8分钟销量上万杯;乐乐茶则与Vita Coco联名,推出了椰青系列产品。

为什么新茶饮品牌如此热衷联名?

首先,在行业整体增速放缓下,“喜茶们”的日子确实不太好过。

区别于行业上半场的高歌猛进,据中国连锁经营协会《2021新茶饮研究报告》,2020年新茶饮市场增速为26.1%,而2021和2022年的增速预期都下降至19%左右。

在2021年,以喜茶、奈雪的茶纷纷开启降价潮后,放下身段打入中端茶饮价格带,与古茗、茶百道、CoCo都可等抢占大众市场,竞争异常激烈。

在这场关于流量的争夺战中,一次成功的联名无疑能更好地推动“量价齐升”,在声量与销量上实现双赢。

喜茶与梦华录的联名就是很好的例证。

《梦华录》本身的茶文化不仅与喜茶高度适配,而善于营销的喜茶更是将“录人”(梦华录的粉丝自称录人)的心理揣摩得一清二楚,喜茶x《梦华录》联名款的销售成绩在首周就突破了140万杯。

而另一个更为关键的原因来自新茶饮行业的产品创新窘境。清华大学品牌营销研究员孙巍就曾表示,由于茶饮行业技术门槛较低,同质化竞争严重、竞争激烈,新茶饮品牌需要不断通过联名来提升品牌延伸性。

因此,联名无疑给新茶饮同质化的产品一点新鲜感,通过联名产生的文化属性建立产品区隔度,带来溢价。毕竟在原料与口味上互抄作业,花费大功夫研发新品,联名是最高性价比的选择之一。

联名很美,但无法治本

从营销学上来说,IP联名的本质是更高级的“促销”——通过IP与IP间相关性的捆绑,提升溢价,从而更好地完成销售转化。

如果仔细梳理新茶饮发展历程,从卷价格,到卷原料再到卷联名,各路玩家都希望能够讲出新的故事来应对行业未来的增量空间。

浙商证券就曾指出,预计2020至2025 年,现制茶饮的零售额规模将持续成长至3400亿元,年复合增速约为 24.5%,其增速显著高于其他茶产品。

但遗憾的是在几轮行业大浪淘沙后,尽管券商研究员们也依旧对新茶饮行业怀有期待,但透过新茶饮的联名焦虑,不难发现,回归到商业世界,特别是自降身价之后的高端新茶饮的代表们——它们仍尚未找到能够可持续的商业模式,摆在眼前的还有成本、效率与品牌三重关卡。

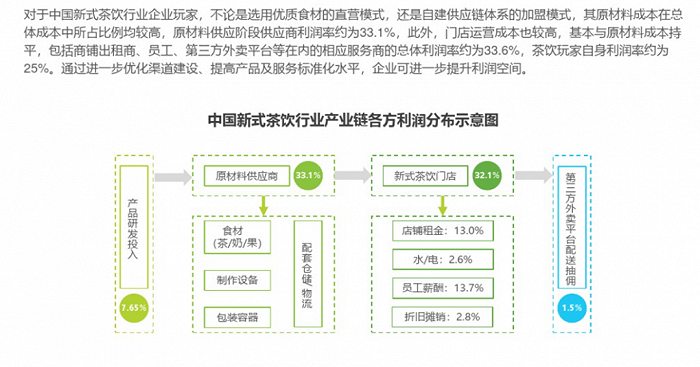

首先,是成本关。《中国新式茶饮行业研究报告2021》数据显示,因为中国新式茶饮成本占比较高,茶饮企业利润率约为25%。

根据奈雪财报,2022年上半年奈雪茶饮店门店经营利润率为10.4%,较2021年同期下降8.8个百分点,而在2018年和2019年时候,奈雪同店经营利润率还维持在25%左右。

即便是深耕供应链的“雪王”蜜雪冰城,其招股书显示,今年一季度,蜜雪冰城的经营利润率也仅在21%左右。

抬高“喜茶们”成本的是现制茶背后的产品上新与规模化之间的难题。

一方面,喜茶们提倡”真果、现泡“等现制茶概念,这不仅需要解决产品标准化的问题,还需要打通一条从原料、运输到储存的供应链。

喜茶创始人聂云宸就曾表示:“产品是由原料而非配方决定,而决定原料的最终还是对供应链的掌控与深耕。”

解决上述问题,除了资金与人力的投入,还需要牺牲产品上新的速度。

蜜雪冰城的王牌产品柠檬水就是这样的一个案例。据晚点报道,柠檬水背后的供应体系花了 6年时间才趋于稳定。

在原料端,蜜雪冰城试过进口,从小供应商到大供应商,供应量都无法跟上扩张速度。直到2020年,在中国最大柠檬产地安岳县设立收储基地,才解决了难题。

而为了规模化,蜜雪冰城也因此走上了一条区别于喜茶们的路,少做新品,也不做小众水果,本质上就是聚焦规模扩张。

而喜茶们则选择了另一条路:依旧专注产品上新频率。

据浙商证券的统计,2021年喜茶平均0.7周上新一款饮品,奈雪为1.2周。为了新品研发,新茶饮品牌也是各出奇招。就以夏天为例,无论是橙子、草莓、西瓜、荔枝、葡萄等大众水果,还是如油柑、柿子、无花果、佛手柑等小众水果,水果内卷的背后是新茶饮品牌不得不通过新品来抢夺消费者注意力。

在“成本关”之外,效率同样是新茶饮们面临的难题。

作为星巴克“第三空间”的拥趸,喜茶此前通过大店模式,用高客流量与高客单价来提升坪效。但在流量与成本压力下,事实证明无法跑通。

据久谦咨询中台数据,从2021年7月起,喜茶在全国范围内的坪效与店均收入开始下滑。去年10月,喜茶店均收入与销售坪效环比7月下滑了19%、18%,与去年同期相比下滑35%、32%。

这背后的原因并不难理解。新茶饮本质上是大众消费品,提升复购率的关键在于如何更快速地卖货,对于当下的消费者来说,即买即走成了新的趋势。

于是在后来,奈雪的茶与喜茶们也学起了“瑞幸”,通过开设偏向于外卖点单的小店,以提升效率。

但喜茶们注定无法成为瑞幸。有业内人士就曾指出,与咖啡不同,新茶饮由于备受欢迎的水果茶系列多根据季节、时令等推陈出新,其对人力的依赖比咖啡更高。

因此,从单店模型上来看,新茶饮想要提高效率的难度远远大于咖啡品牌。

而回到品牌端,喜茶们通过降价形式挤入中端茶饮品牌,无疑是想要主动走下高端神坛,讨好消费者的心。但随着消费者对奶茶消费频次的上升,消费者对其的价格敏度也越来越高。

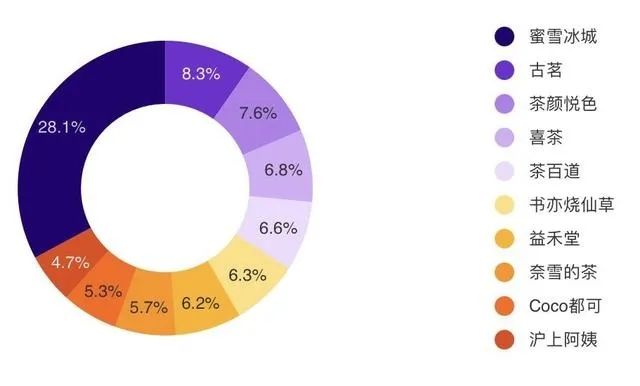

这也印证了为何在每日经济新闻的一份调研中,蜜雪冰城以绝对优势成为“Z世代”最喜欢的新茶饮品牌。

永远不要低估价格策略。尽管喜茶们曾想要让“一杯茶”成为年轻人的生活方式,奈雪的茶创始人彭心就曾对媒体说过,奈雪要摆脱奶茶的低端印象,必须解决两件事:“一是要让大家觉得,定位是时尚的,符合他的生活品位 ;二是产品品质要符合20岁到30岁时尚白领群体的要求,而不是只给小朋友喝的。”

品牌的悲喜并不相同,但时代的变化就是如此。当如今的年轻人人手一杯蜜雪冰城,并在社交媒体上成为雪王的死忠粉时,这或许是喜茶们从未想到的“生活方式”。

新茶饮的下半场,究竟该向何处去?

在新茶饮战事正酣时,曾有业内人士提出这样一个问题:新茶饮的终局究竟是蜜雪冰城,还是喜茶?

这背后代表的其实新茶饮的两类模式:一类强供应链,如蜜雪冰城与古茗,是典型的规模驱动企业。另一类则是喜茶,以产品与品牌驱动。

这两种模式在消费品赛道里其实非常常见。

强供应链的企业往往规模与效率取胜,向上游开拓,这就注定了其无法做到产品的高频上新。

古茗创始人王云安就讲过一个故事,为了一种柠檬茶,古茗投入巨额资金,决定在西双版纳种植香水柠檬,花了三年时间才有收获。

对供应链的掌握在后期能够通过规模化优势均摊成本,这也让蜜雪冰城与古茗的利润率十分好看,但从另一方面,它们无法做到快速与消费端建立连接。

另一面的喜茶们看似用降价攻占中端茶饮们的领地,但如果仔细梳理高端茶饮头部品牌们的动作,分野已然形成。

喜茶更重产品,利用“茶饮+”,拉宽用户购买时段,以提高客单价。

这几年,从喜茶频频投资新消费品牌就不难看出,无论是精品咖啡Seesaw、柠檬茶品牌王柠,还是燕麦奶品牌野生植物YePlant与预调酒品牌 WAT,核心原因就是通过投资上述品牌,丰富产品线。

除了产品外,喜茶还在通过塑造场景。2021年,喜茶曾推出小炒黄牛肉恰巴塔,用中西元素结合的方式将场景延伸至中午简餐。

而奈雪重效率。根据奈雪的半年报,扩张的思路正从开大店转变为押注PRO茶饮店。上半年,奈雪新开出87家门店全部都是PRO茶饮店。

毫无疑问,当下的新茶饮赛道已不再是三四年前的草莽时代,无论是蜜雪冰城还是喜茶,都有机会。正如奈雪创始人彭心所言:“现在还没有到决战时刻,还非常早”。当时中国的新茶饮品牌都想要成为星巴克,迷恋“第三空间”,但市场迭代得太快,年轻人的消费心理复杂许多。

比如,没有人能想到,在中国,奶茶与咖啡的边界将会如此模糊;再比如,没人能预料到蜜雪冰城能够用二十五年的时间将低价和加盟做到极致。

连“甄学十级学者”吴洁也没有想到,自己刷了8遍的甄嬛传会与喜茶联名。在喜茶的门店内,喜茶员工们戴上了特制的道具,喜欢甄嬛传的男孩与女孩们排队前来打卡,并在社交媒体上留下自己来过的痕迹。

吴洁已经喝了6杯喜茶,结果抽出来3个安陵容,距离她集齐全套的梦想尚且遥远,她在朋友圈里用《甄嬛传》里的台词这么写:

“宫里的夜,那么冷那么长”。

评论