文|红餐网

2022年,卤味赛道发生了许多新的变化,紫燕百味鸡正式敲钟上市,卤味上市企业四巨头正式诞生,可是热卤品类的创业热情出现了降温趋势,卤味赛道后续还有哪些发展趋势……

这些都有在《中国卤味品类发展报告2022》中进行深度剖析。本报告建立在红餐大数据基础上,分析了2022年中国卤味品类的发展状况和难题,结合相关数据从多个视角、多个维度对卤味品类的发展,作出深度的解读与剖析。

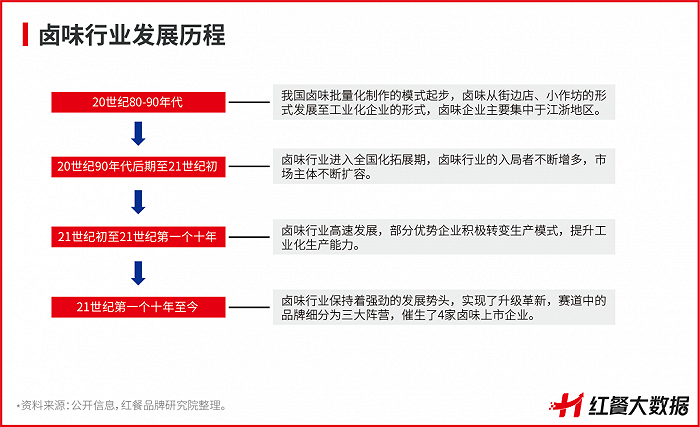

01 卤味市场规模逐年上升,品类细分化趋势明显

卤味是指以家禽、海鲜、蔬菜、豆制品等食材为原料,经清洗、焯水处理后,加入八角、桂皮、酱油、盐等调味品调配而成的卤汁,再经过浸泡、煮制而成的食品。卤味作为我国传统食品的一种,应用场景丰富,可作为小吃、正餐、佐餐菜品出现,消费人群覆盖多个年龄段。

1、我国卤味历史悠久,市场发展相对成熟

得益于国家政策的支持,我国食品工艺、冷链物流、仓储管理等技术的发展,以及食品安全管理体系的完善,卤味品类自上世纪90年代至今得到了快速发展。

与之相应的是,随着我国人均收入水平与人们生活水平的提高,卤味因其便捷、美味等特性,培育出了基数大、稳定的消费群体,同时,消费者对于便捷、美味的卤味食品的需求日益提高,促进了多形态、多档次、多形式的卤味市场体系的形成。

(1)市场发展相对成熟,三大阵营鼎立

我国卤味食品历史悠久,最早可追溯至夏商时期。

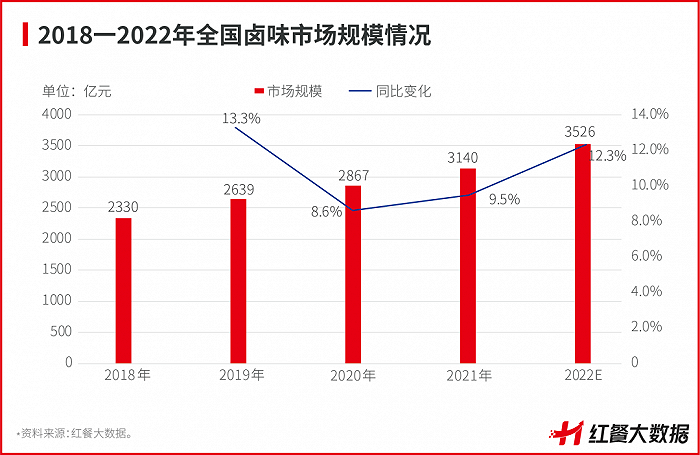

(2)卤味市场规模逐年上升,赛道集中度相对较低

据红餐大数据,近五年来,千亿规模的卤味市场稳中有进,发展势头持续向好。2021年我国卤味市场规模约3140亿元,同比增长了9.5%。2022年,卤味的市场规模有望继续扩大到3526亿元,增长幅度约为12.3%。

同时,由于卤味赛道的经营主体多样,中小企业和个体经营户占大多数,导致市场格局较为分散。据红餐大数据,卤味赛道营收规模前4名的品牌所占的市场份额仅为3.7%。这是由于卤味赛道中大量的门店属于街边店、夫妻店、路边摊,有待进一步整合。但放在整个餐饮大盘中看,卤味赛道的集中度并不算太低。

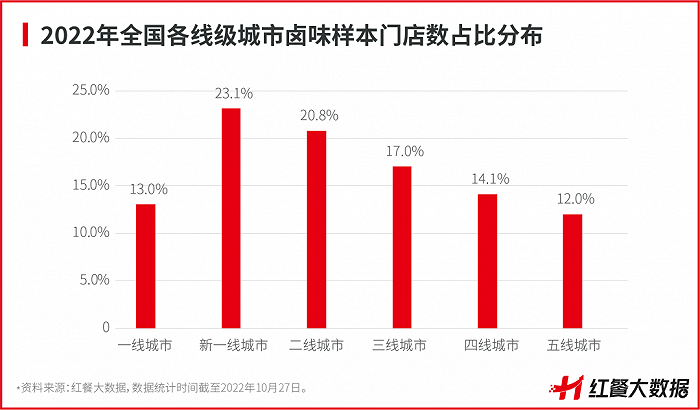

2、门店分布广泛,华东门店数最多

卤味食品认知度较高,消费场景丰富,覆盖的受众群体较广,已形成广泛的线下门店分布。

红餐大数据显示,各个线级城市的卤味门店占比相差不大,门店分布较为均匀。其中三线城市和四线城市的门店占比更超一线城市,可见卤味的下沉属性较为突出,卤味品类在低线城市的发展潜力有待继续释放。

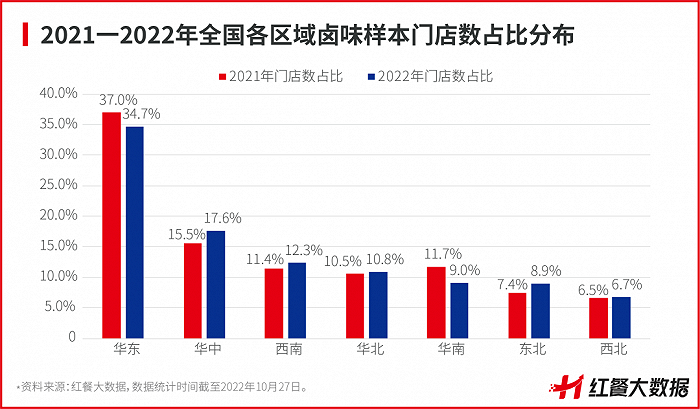

在区域分布方面,截至2022年10月27日,华东区域有着最多的卤味门店数,约占总门店数的34.7%,这主要由于华东地区的卤味品类起步较早,孕育出了紫燕百味鸡、久久丫、留夫鸭等实力品牌,增强了资源整合效应。

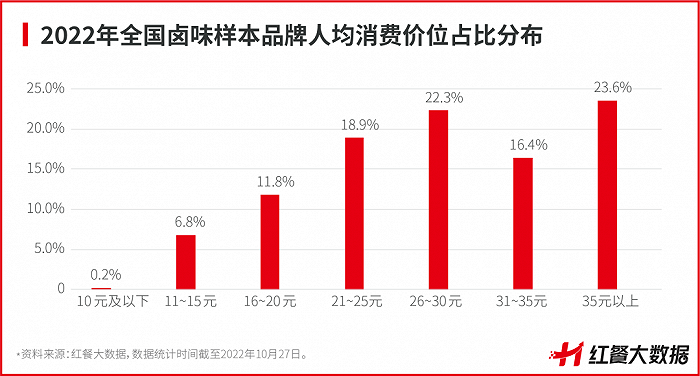

3、近八成品牌人均在35元以下,性价比产品受关注

由于卤味自带市井属性,常作为休闲小吃,因此其人均消费不高。红餐大数据显示,人均消费在35元及以下的品牌数占比高达76.4%,人均消费在35元以上的品牌数仅占23.6%。可以看出,卤味品牌竞争的人均消费价格区间较为集中,主打性价比的卤味品牌属于市场主流。同时,这也说明了在35元及以下的人均消费价位区间,卤味品牌竞争最为激烈。

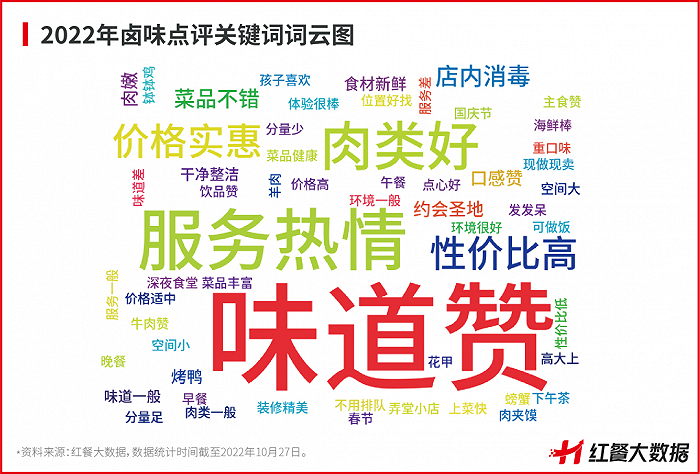

从消费端看,在2022年卤味消费者的消费评价词频中,“味道赞”“服务热情”“肉类好”“价格实惠”“性价比高”等点评关键词名列前茅。

可见,除了味道、服务之外,消费者较为关注产品的性价比。

4、品类细分化趋势明显,卤味产品趋向多元化

此前,卤味以鸭类产品为主,头部品牌绝味、周黑鸭、煌上煌的主打产品都是鸭副产品,且上述品牌在卤味赛道中有“鸭脖三巨头”之称。

近年来,随着消费需求不断变化,卤味产品不断实现创新升级。“鸭脖三巨头”持续推出鸭副产品之外的新产品。

同时,一些卤味品牌持续深耕鸡爪、肥肠、夫妻肺片等细分领域,以特色产品错位竞争,近年来陆续受到关注。比如,佐餐卤味品牌紫燕百味鸡主打夫妻肺片、百味鸡、藤椒鸡等,并于2022年9月在上交所上市。

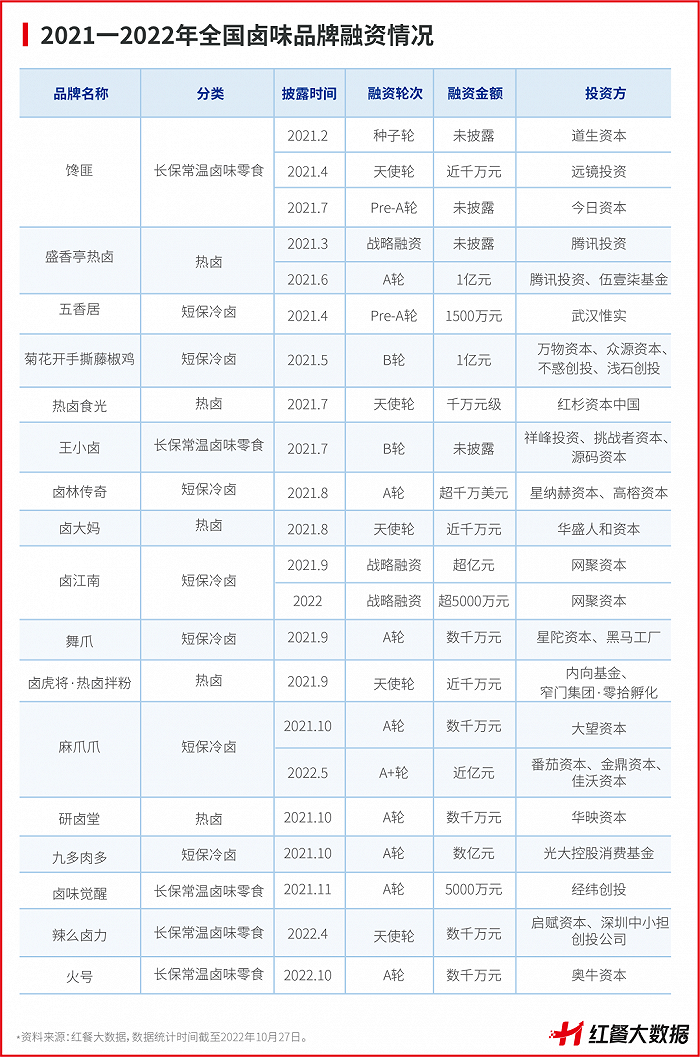

在热卤赛道中,热卤食光有热门产品鸭血肥肠,研卤堂的招牌菜为虎皮糯爪爪,盛香亭热卤更推出了一米虾滑、卤安格斯牛肉等特色卤味。上述热卤品牌均在2021年获得融资,可见资本市场对于卤味新品类亦颇为重视。

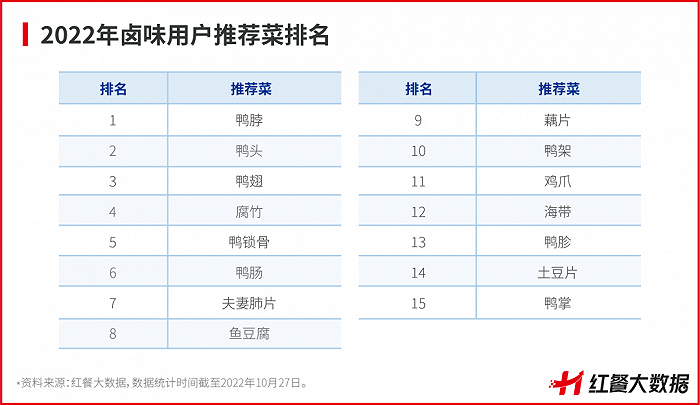

在这些品牌的推动下,卤味产品变得越来越丰富,这一趋势在卤味用户推荐菜排名中可见一斑。红餐大数据显示,鸭脖、鸭头、鸭翅仍占据卤味用户推荐菜榜的前三名,同时夫妻肺片、鸡爪亦名列前茅,分别排名第7和第11。

可见细分品类在卤味赛道有着较大的发展空间,在资本的加持之下,细分品类赛道亦有望诞生新的头部品牌,卤味的市场空间有望得到进一步提升。

02 三大阵营群雄逐鹿,新式热卤创业热情降温

卤味品类发展至今,已分化出短保冷卤、新式热卤和长保常温卤味三种产品形态。

1、短保冷卤“四巨头”诞生,中腰部品牌发展提速

在卤味赛道中,短保冷卤的发展历史较长,孕育出的知名品牌较多,已上市的四大品牌绝味鸭脖、煌上煌、周黑鸭、紫燕百味鸡均出自短保冷卤赛道。

继绝味鸭脖、煌上煌、周黑鸭,卤味赛道更于2022年9月诞生了“卤味第四股”紫燕百味鸡。这打破了过去卤味赛道“三足鼎立”的局面,卤味赛道进入“四巨头”时代。紫燕百味鸡在产品定位上主攻佐餐卤味,与上述三巨头专注的休闲卤味相比具有一定的差异化竞争优势。

与此同时,短保冷卤赛道众多中腰部品牌近年来的发展也在提速,发展潜力不可小觑。比如位于佐餐卤味第二梯队的留夫鸭,以土鸭为特色,定位为“家庭温度”的卤味熟食,截至2022年10月,有将近千家门店,仅2021年就新开了500余家门店,可见其发展势头较猛。

廖记棒棒鸡作为川味辣卤的代表品牌,在西南地区有较高知名度,疫情这两年实现了逆势拓店,每年新开门店200多家,截至2022年10月,在全国也发展出了890余家门店。创立于安徽的卤三国,跨区发展实力较强,目前520多家门店覆盖了全国约30个省、市、自治区。

2、新式热卤创业热情在降温,发展速度趋向平缓

区分于短保冷卤,新式热卤的品类特色鲜明、独特。

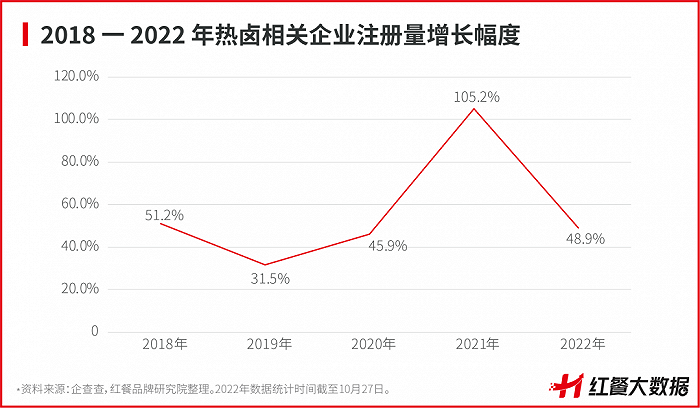

从发展现状来看,新式热卤尚处于起步阶段,在规模超3000亿元的卤味市场里占比较小,其注册量同比增幅在2021年达到高峰,进入2022出现下滑。企查查数据显示,近10年来热卤相关企业数量持续增长,其中2021年同比增幅达到105.2%,因此2021年被业内誉为“新式热卤元年”。

而进入2022年,热卤相关企业注册量虽然保持着增长的态势,但同比增长幅度在缩窄。截至2022年10月27日,热卤相关企业注册量同比增幅仅为48.9%,增幅相较2021年全年减少了一半,可见创业者对于新式热卤的热情在降温。

新式热卤热度下滑也可从资本方的态度看出。红餐大数据显示,2021年热卤赛道的融资事件共计6起,占卤味全品类融资事件数的三成,而进入2022年,截至10月27日,热卤赛道尚未有相关融资事件披露。可见资本对于热卤品牌的投资趋于冷静,态度变得谨慎。

3、赛道竞争加剧,巨头遇增长瓶颈

无论是短保冷卤,还是新式热卤,近年来都有一些实力品牌崛起,持续拓展全国市场,使得赛道竞争进入白热化阶段。同时,新品牌陆续入场,不断争夺市场空间。比如卤虎将·热卤拌粉、卤林传奇均是近三年新成立的卤味品牌,且均于近两年获得融资。

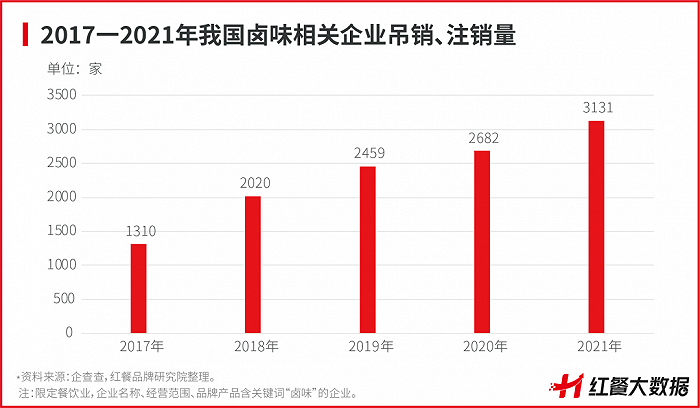

在这样的背景下,卤味赛道竞争加剧,中小企业承压颇重,赛道加快洗牌出清速度。企查查数据显示,自2017年至2021年,我国卤味相关企业吊销、注销量持续上升,自2017年的1310家上升至2021年的3131家,五年间增长超1倍。

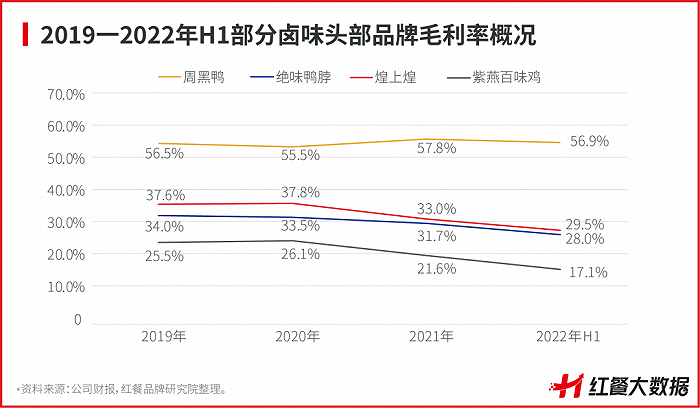

与此同时,头部品牌触及增长天花板。比如,煌上煌的毛利率持续下跌,2019至2022年H1的毛利率分别为37.6%、37.8%、33.0%、29.5%。周黑鸭的毛利率亦不断波动,2019至2022年H1的毛利率分别为56.5%、55.5%、57.8%、56.9%。本年度上市的紫燕百味鸡的毛利率亦不甚理想,2019至2022年H1的毛利率分别为25.5%、26.1%、21.6%、17.1%。毛利率的下跌,受疫情、国际环境改变、原材料价格上涨、竞争对手增多等外部因素的影响,同时也反映出卤味巨头有着增长受限的困境。

无论是头部品牌还是中腰部品牌均纷纷在寻求新的突破。但是总体上来看,多数卤味品牌仍然困在增长瓶颈中,而卤味赛道已发展得相对成熟,品牌实现升级进化、势能跃迁的难度或较大。

03 社区或成新增长点,差异化助力卤味破局

随着卤味品类的高速发展,整个赛道的竞争更加激烈。同时,短保冷卤和新式热卤赛道存在增长天花板。品牌要实现可持续发展,除了在原有的赛道继续深耕和精细化运作之外,挖掘社区店型、探索差异化发展或是可行之策。

1、下沉至社区开店,寻求新增长点

目前,在线下渠道方面,卤味巨头如绝味、周黑鸭,热卤品牌如盛香亭热卤、研卤堂的门店大部分设于商圈、商场、沿街商业体。

而近年来,一些社区卤味品牌开始崛起,带动了卤味赛道的社区店型兴起。比如,紫燕百味鸡立足于佐餐卤味的定位,相应地瞄准菜场、社区场景,门店多靠近农贸市场、社区和大型商超,在家庭消费人群中形成了明确的品牌认知。

连锁品牌如德州扒鸡、九多肉多、菊花开手撕藤椒鸡等多分布于三四线城市,这些品牌针对低线城市的人群聚集特征选址于社区附近,以“三四线城市+社区门店”的策略实现双下沉。有超过20年历史的热卤品牌一心一味则是社区卤味的另一典型。该品牌深耕深圳,在一线城市保有独特的发展道路,选址多位于城中村,并开设了“热卤+全餐段产品”24小时经营模式,持续稳步拓店。

可以看出,在新时代之下,为适应市场环境的变化,卤味品牌积极探索可行的发展方向,社区有望成为下一个卤味的新战场。

2、为应对增长困境,差异化或成破局之道

卤味是餐饮行业中的一个大赛道,增长空间较广阔,但是目前其遭遇的增长困境也较为棘手。卤味品牌不仅要与同赛道中的众多强手同业竞争,还要跟诸多实力强劲的跨界品牌抢食。因此,如何在竞争激烈的卤味赛道中成功突围,成为了很多卤味品牌亟需应对的难题。

为应对增长困境,差异化或为破局之道。品牌方可以从产品、门店布局渠道还是营销等方面入手,使自家品牌有别于别家品牌,在赛道中突围而出,从而谋求更好的发展。

评论