文|DoNews 李里里

编辑|李信马

10月20日特斯拉发布2022年第三季度财报。

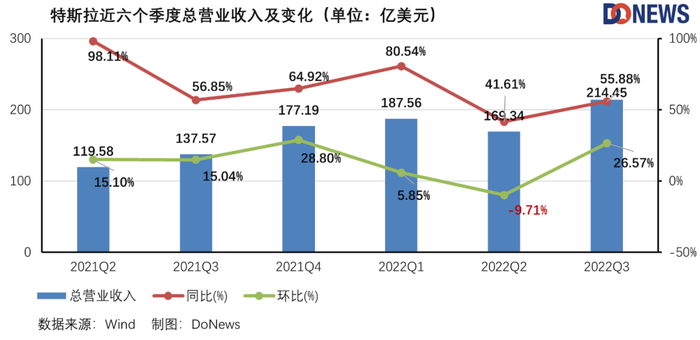

数据显示,第三季度总收入214.5亿美元,同比增长56%,其中汽车销售业务收入180.71亿美元,同比增长54.8%;汽车租赁业务收入6.21亿美元,同比增长61.3%,能源收入11.17亿美元,同比增长38.6%;服务及其他收入16.45亿美元,同比增长84.0%。

经营活动产生的现金流量净额高达51亿美元,营业利润为36.88亿美元,营业利润率17.2%,归母净利润为32.92亿美元,同比增长103.5%。

马斯克对此表示:“这是一个创纪录的季度,我们营业利润率达到17.2%,达到了行业领先水平,自由现金流超过30亿美元,过去12个月总和接近90亿美元。看起来今年会有一个史诗级的年末,第四季度表现将非常好。”

特斯拉股市表现 图片来源:Wind

但股市并没有表现出同等的乐观。10月20日,特斯拉早盘跌幅一度达到9%,收跌6.65%,市值也一夜蒸发了466亿美元。从9月21日开始,截至10月26日,特斯拉市值已经蒸发近27%左右。

01 营收增速未达预期,毛利率下滑

特斯拉第三季度的营收超过200亿美元,但并未达到华尔街预期。Refinitiv的IBES数据显示,按增长趋势计算,特斯拉第三季度营收应达到219.6亿美元,但实际收入差距却达到5.1亿美元。

自2022年以来,特斯拉营收同比增速便出现下滑。数据显示,特斯拉第一季度的营收同比增速高达80.54%,上半年的同比增速则降为59.71%,截至2022年前三季度,同比增速再次降至58.28%。

2022年第三季度,特斯拉整体毛利率为25.09%,同比下降1.52%;整体汽车业务的毛利率为27.9%,低于去年同期的30.5%。其中汽车销售业务的毛利率为27.51%,同比下降10%;租赁业务的毛利率为38.65%,同比下降1.45%,能源业务毛利率达到9.31%,服务及其他业务毛利率为4.01%。

值得一提的是,特斯拉第一季度净利率为17.49%,但2022年第三季度其净利率则降低为15.35%。特斯拉第三季度净利润为32.92亿元,同比增速为103.46%,第二季度的净利润同比增速为97.81%,2022年第一季度的净利润同比增速为657.53%;2021年第四季度的净利润同比增速759.63%,呈现出整体下降趋势。

关于第三季度的业绩表现,特斯拉则指出:“虽然第三季度的营收和净利润在整体上实现了快速增长,但却受到了不利因素的影响,原材料价格的快速上涨一定程度上抑制了净利润增长,同时在柏林和德克萨斯州新工厂产能较低,以及4680电池较低的爬坡效率,也影响了产品交付和业绩表现。”

02 汽车产销量出现近年来最大差额

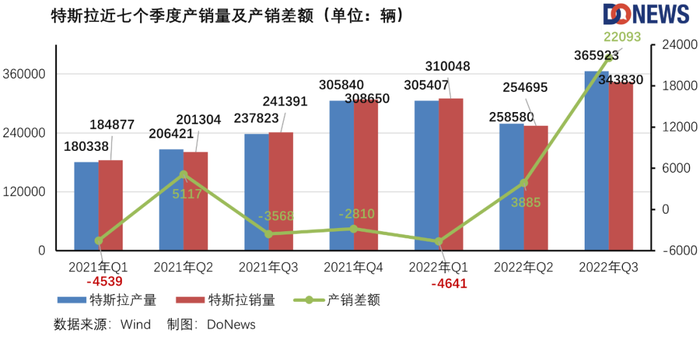

第三季度,特斯拉在全球共计生产36.5万辆汽车,同比增长53.86%,共计交付34.38万辆,同比增长42.44%,比华尔街预期少1.47万辆,比当季的产量低2.2万辆。其中,ModelS和ModelX车型交付18,672辆,同比增长101%,Model3和ModelY交付325,158辆,同比增长40%。

在财报电话会上,马斯克对此表示:“新车交付受阻的主要原因是没有足够多的船只,没有足够多的火车,没有足够多的货车。

特斯拉第三季度大约三分之二的交货发生在9月,三分之一发生在最后两周。马斯克表示:“我们开始受到物流能力的限制,这是我们没有预料到的。这个问题尤其出现在从上海到欧洲的船舶以及美国和欧洲某些地区的当地卡车运输上。我们按交付地区划分批量建设的运营模式,导致每个季度最后几周的出境物流需求过于集中。“

特斯拉首席财务官Zachary·Kirkhorn表示:“这些物流方面的困难意味着公司今年不太可能实现全年交付量增长50%,即使产量可能会达到这一水平。”

这一困难不仅仅是特斯拉面临着的,此前,我国商务部国际贸易谈判代表兼副部长王受文便公开表示,由于滚装船运力不足,官方也正积极协调通过中欧班列来运输汽车,此外,也会与交通部门一起拓展多种汽车航运方式。

据第三方机构克拉克森的数据显示,9月底,6500车位的大型滚装船日租金已经创下新高达到5.5万美元。为此,正在布局海外市场的比亚迪,近期也已经开始打造自己的海运舰队,截至目前,比亚迪已经定下8艘滚装船,平均每艘造价超过6亿元。特斯拉也正在考虑解决的办法,Kirkhorn在财报业绩会上表示,下一步将通过更近距离的交付去改变现状。

但外界也不乏怀疑特斯拉需求下降的声音。在特斯拉将交付量低于产量的原因归咎于物流后,华尔街见闻便指出,对投资者来说,这个解释还不够,他们更担忧的并不是眼下的物流受阻,而是影响更为严重的需求走弱。也有观点认为,特斯拉9月在中国推出高额保险补贴的“变相降价”就反映出,特斯拉汽车的需求正在走弱。

此外,隶属于汽车收入的“碳收入”呈现出下降趋势。由于碳收入没有成本,特斯拉以往盈利的一大主要贡献就是通过出售碳排放额度,但特斯拉第三季度的“碳收入”却创下去年Q3以来的新低,仅为2.86亿美元,较今年Q1所创下的高位6.79亿美元减少了58%,环比下降16.86%。特斯拉曾表示,随着竞争对手推出更多电动汽车以符合排放法规并满足日益增长的需求,预计此类对收入将随着时间推移而缩水。

03 严峻的原材料及供应链问题

在特斯拉面对的难题中,最常被提及的就是“原材料及供应链”问题。

早在今年1月份,马斯克就表示:“2022年,供应链问题仍是所有工厂产量主要的限制因素。芯片短缺问题虽比去年有所好转,但仍会是一个问题,供应链将面临多重挑战。”

AlixPartners的报告称,过去两年,电动车原材料成本增加了一倍以上,主要是由钴、镍和锂等材料的涨价引起的,这些材料用于为电动汽车和电动卡车提供动力的电池生产中。动力电池价格占据车辆成本的50%,据高盛《全球电池:绿色通货膨胀调整》显示,全球电池Pack价格也将从2021年的129美元/千瓦时,上涨到了2022年的136美元/千瓦时。按照每辆车的电池容量为80KWh进行计算,其电池成本接近8万元左右。

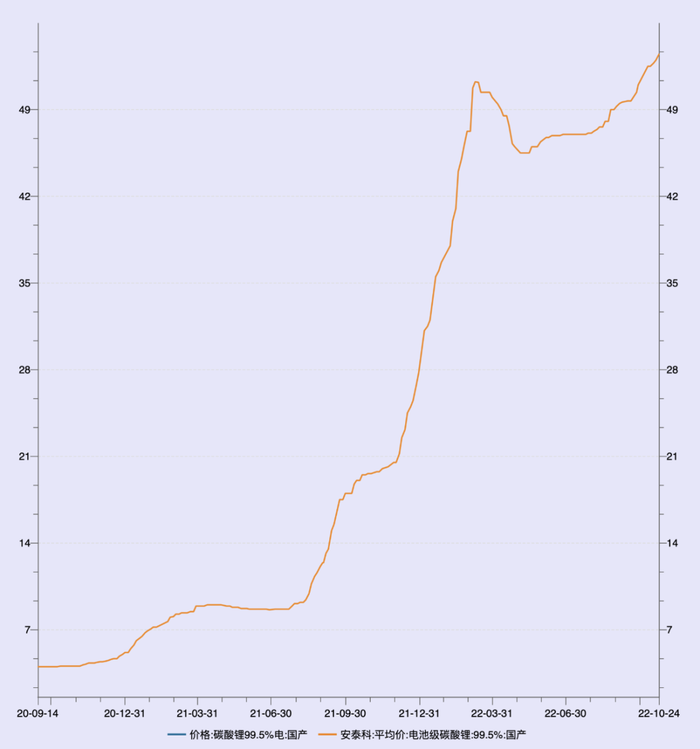

新能源汽车的高速发展拉升了全球范围内对锂盐的极大需求,世界范围内缺锂导致锂盐价格居高不下。数据显示,自2021年年初以来,碳酸锂价格便呈现快速增长趋势,今年3月份便达到51万/吨的高点,之后虽有所下调,但目前价格又再创新高,达到53万元/吨,距离2021年年初的5万/吨,已上涨超10倍。

碳酸锂价格走势图 图片来源:Wind

宁德时代董事长曾毓群曾表示,本来锂电池的成本已经下降了80-90%,但今年碳酸锂价格的短期暴涨,又让电池生产成本涨回去了。马斯克和其他高管们也一致表示,大多数大宗商品价格已经有所下滑,但电池级锂的价格却依然“高得离谱”。

当被问及是否会进军采矿业时,马斯克表示:“如果我们不得不通过挖矿来获取电动汽车的原材料,那我们就会去挖矿,无论任何‘限制性因素’,我们都会对此关注。”在财报沟通会上,马斯克也表示,特斯拉正在推进在德克萨斯州墨西哥湾沿岸建设锂精炼厂的计划,依托锂精炼厂获得对电动汽车电池供应链的更多控制权。

受原材料及供应链影响,原计划在2022年年底实现大规模生产的特斯拉4680圆柱电池产能计划被延迟,特斯拉不得不继续依赖其德克萨斯州新工厂生产的2170电池。据北美的行业分析师预计,在2023年5月以前,特斯拉4680电池产能很难达到预期。实际上,除了缓慢的产能爬坡,目前4680电池的大批量生产还需要进行生产环节上的工艺改进。

目前,特斯拉在德国的电池生产只涉及电极,而所有用于卷绕、组装和化成等剩余生产步骤的电池设备,都被转移到了特斯拉总部美国得克萨斯州。

04 行业竞争加剧,市场占比下降

在多家机构看来,汽车行业面对的供应链问题可能会转变为需求问题。加拿大皇家银行资本市场分析师JosephSpak表示:“汽车市场人气会非常低迷。利率上升、价格上涨、消费者信心低迷、经济衰退逼近和欧洲能源风险都不会对汽车行业有任何积极的影响。”

瑞银分析师PatrickHummel也表示:“由于需求减弱导致汽车供应过剩,美国和欧洲汽车公司明年的利润将下降一半。2023年的整体汽车行业迅速恶化,因此在供应改善之际,需求的破坏似乎不可避免。

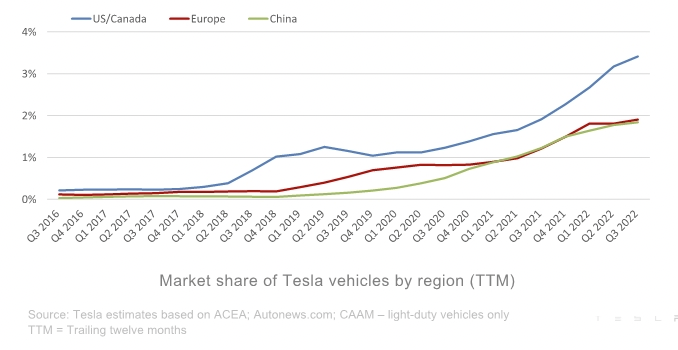

特斯拉在全球的市场份额 图片来源:特斯拉财报

此前SeekingAlpha媒体曾报道,特斯拉在欧洲市场的销量、市场份额都出现了暴跌情况。数据指出,2019年时,特斯拉在欧洲电动汽车市场份额高达20%,之后便一路开始下跌。2022年1月至8月,大众、现代、宝马、奔驰等传统车企的电车销售量大幅超过特斯拉,排名前五位的电动汽车制造商在欧洲电动汽车市场总共占有68%的份额,而特斯拉仅占7%。

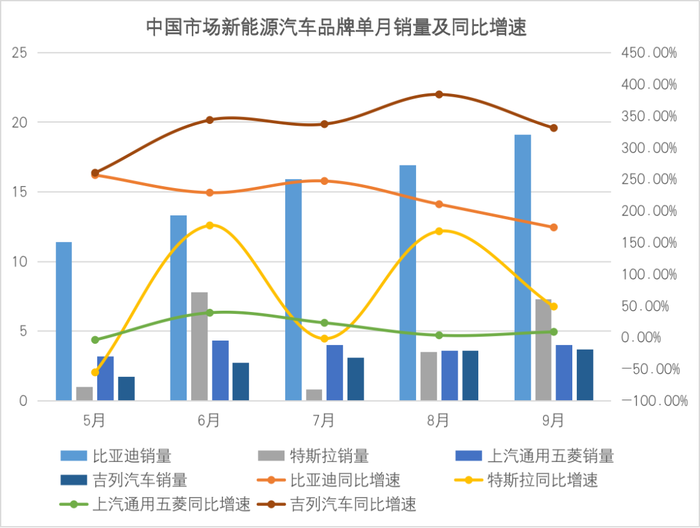

在中国,据乘联会数据显示,特斯拉的市场份额也在下降。特斯拉上半年的市场份额为8.8%,截至前三个季度,已经降为8.2%。相比而言,比亚迪、吉列汽车单月销量的同比增速非常迅猛。

中国市场新能源品牌汽车单月销量,图片来源:DoNews

特斯拉前董事会成员、卫思力集团创始人史蒂夫·卫思力表示,第一次认为特斯拉有了一个真正的挑战者,那就是比亚迪。10月3日,比亚迪紧随特斯拉,公布了车辆销售数据。数据显示,今年三季度,比亚迪新能源乘用车累计销量为537,164辆,同比增长187.01%,其中九月单月销量更是突破20万,达到201,259辆,同比增长151.2%,这已经是比亚迪连续三个月位居全球新能源汽车销量第一。

此外,蔚来、理想、赛力斯、小鹏等品牌虽不能对特斯拉造成正面冲击,但也在一定程度上瓜分着特斯拉的潜在市场份额,并陆续布局欧洲市场。6月23日,德国宝马方面称,在中国投资了150亿元人民币的新工厂已正式开始生产,新工厂将把宝马在中国的年产量从2021年的70万辆提高至83万辆,同时新工厂也将用于电动车的生产。

随着各品牌纯电动汽车产品的持续热销以及各传统车企的转型,特斯拉将面临更加激烈的竞争环境,标普全球评级对此表示,为了增强竞争力,特斯拉需要在2025年之前扩大产品范围,来对抗一系列新老对手。上述机构的进一步估计,到了2026年,仅北美市场就将有超过100款电动车型,是目前的四倍多,而在未来的三至五年内,其中的一部分也将成为特斯拉的强劲对手。

10月24日,财报发布后不久,特斯拉便宣布了两款主销车型Model3和ModeY的调价,全系车型降价幅度在1.4万-3.7万元之间。乘用车市场信息联席会秘书长崔东树对此表示:“特斯拉在华开出巨大优惠,也是为进一步提升中国市场销量。中国市场巨大的新能源汽车增量空间,为特斯拉完成全球销量目标提供有利支撑。”

05 卡车、自动驾驶还有储能业务

面对未来,马斯克一如既往的“乐观”。

“即使2023年美国经济陷入严重衰退,公司也能获得可观的收入。”在第三季度财报会上,特斯拉表示:“无论经济处于晴天还是雨天,特斯拉都将全速前进,不管经济是否衰退,也都不会采取任何方式进行减产。”但JesseCohen分析师却表示:“特斯拉可能面临着新增产能的挑战,今年很可能无法完成交付量增长50%的目标。”

除了扩大产能,马斯克也正在研发更便宜的下一代汽车平台。财报电话会议上,马斯克表示:“目前,特斯拉开发团队的主要精力是开发下一代车型,尺寸会更下,而且产量将超过特斯拉所有产品的总和。至于成本问题,则希望能够达到50%的降幅。”至于推出的时间,马斯克并未确定下来。

此外,电动卡车Semi也将开启交付。Semi卡车是2017年特斯拉宣布进军智能卡车领域时推出的,多年后终于开启了量产。财报电话会议中,特斯拉表示,目前Semi电动卡车正位于内华达的超级工厂内生产,并将于12月1日开始向百事公司进行交付。

在回答投资者的提问时,马斯克表示,明年将大幅提高Semi产量。但提升产量需要约一年的时间,他们希望看到显著承销,并暂定2024年在北美生产5万辆,他们也将扩展到北美之外的市场。外媒报道对此称道,如果特斯拉顺利提高Semi产量,并在2024年销售5万辆,那么在2024年特斯拉就将成为第二大8级卡车制造商。

但这个过程也没那么简单。BCG波士顿咨询指出,绝大多数老牌厂商都面临双重挑战,既要维持现有业务的盈利能力,也要解决电动动力系统的投资难题。特斯拉另一款Cybertruck卡车也将迎来自己的交付期。Cybertruck是特斯拉2019年在美国洛杉矶发布的首款纯电动皮卡。发布以来,该车进行了多次修改,并多次被推迟。在投资者电话会议上,马斯克表示Cybertruck有望于2023年正式上市,并有希望在中期交付。

近日,特斯拉也计划在美国加州弗里蒙特工厂,为Cybertruck电动皮卡建造一条新的电池组生产线上,用于生产Cybertruck电池组。目前,开始新的电池生产线正在建设中,工程师们已经在安装和测试相关的自动化设备。特斯拉计划在位于德克萨斯州奥斯汀的超级工厂内生产Cybertruck,由于工厂没有电池租生产线,这意味着Cybertruck电池组需要在弗里蒙特工厂组装后,才能运到德州在进行组装,这也提高了相应的成本。

特斯拉表示第三季度的服务和其他业务收入项达到历史最高水平16.45亿美元,付费充电服务收入也同比增长了3倍多。其中最为核心的收入来自提供完全自动驾驶功能的软件FSD,其能够实现车辆自动变道和自动泊车等功能。据特斯拉财报数据显示,截至2022年三季度末,北美地区大约有16万FSDBeta用户,相比二季度末新增约6万名用户。

马斯克在特斯拉第三季度财报电话会议上表示,特斯拉所有北美FSD的用户将在今年年底获得升级版本。他补充称,尽管搭载FSD的特斯拉汽车还没有准备好无人驾驶,但驾驶员需要接管控制的地方很少。

特斯拉的FSD却一直面临着监管审批的问题,到今年年底可能还无法获得监管部门的批准。一些分析人士表示,鉴于自动驾驶技术的复杂性,特斯拉主要的问题不是监管机构,而是软件本身。南卡罗莱纳大学法学教授BryantWalkerSmith指出:“特斯拉最大的障碍在于技术问题,不在于技术是否获批。”

特斯拉第三季度储能业务的装机量达到2.1千兆瓦时,同比增长62%,太阳能电池板的装机量为94兆瓦,略低于二季度创造的单季纪录106兆瓦,该部分业务增长主要是源于特斯拉在销售太阳能屋顶是同时捆绑销售了蓄电池Powerwall。

有消息称,特斯拉目前正尝试与房地产合作开发光伏社区。在伊斯顿公园的1.2万套住宅开发项目中,已经有不少房屋都安装了特斯拉屋顶太阳能和其家用电池Powerwall。人们认为这对特斯拉来说是个重要项目,其可以通过太阳能和储能渗透到新的住房市场。

但储能业务也同样面临供应链难题。特斯拉表示:“半导体行业的挑战对能源存储业务的影响甚至大于汽车业务。消费者对储能产品的需求仍然超出我们的供应能力。”评估机构预计,由于全球需求共振,储能下游需求火爆,锂电池的需求将进一步提升,并给储能业务的发展带来压力。此时,在加利福尼亚州莱斯罗普市,特斯拉规划的40GWh的Megapack工厂正在缓慢地提升产能。

虽然马斯克一直都信心满满,但前方的路也注定充满着挑战。

评论